1Z102060 财务分析

1Z102061 财务分析方法

一、财务分析方法(概念)

|

报表分析方法 |

分类 |

特点 |

|

趋势分析法 |

定基指数法 环比指数法 |

也称水平分析法,通过对比两期或连续数期财务报告中相同指标,确定其增减变化的方向、数额和幅度,来说明企业财务状况、经营成果和现金流量变动趋势的分析方法 |

|

比率分析法 |

构成比率(部分总体) 效率比率(投入产出) 相关比率(相互关系) |

通过计算各种比率来确定经济活动变动程度的分析方法;比率分析法是财务分析最基本、最重要的方法 |

|

因素分析法 |

连环替代法 差额计算法 |

依据分析指标与其驱动因素之间的关系,从数量上确定各因素对分析指标的影响方向及程度的分析方法; 定量解释差异成因的工具,既可以全面分析各因素对经济指标的影响,又可以单独分析某因素对经济指标的影响 |

【例题】某施工企业8月份钢筋原材料的实际费用为2万元,而计划值为20万元,由于钢筋原材料费由工程数量、单位工程钢筋耗用量和钢筋单价3个因素乘积构成,若分析这3个因素对钢筋原材料费用的影响方向及程度,适宜采用的财务分析方法是( )。【2016】

A.概率分析法

B.因素分析法

C.结构分析法

D.趋势分析法

【答案】B

【解析】此题体现的是因素分析法。

二、因素分析法

【例1Z102061-1】某企业2010年8月份A材料的实际费用为6720元,而其计划值为5400元。由于该材料费用由产品产量、单位产品材料耗用量和材料单价三个因素的乘积构成,因此,可以把材料费用这个指标分解为三个因素,然后逐个分析它们对材料费用的影响程度。三个因素的重要性按表1Z102061排序,现假设这三个因素的数值如该表所示。

A材料费用的影响因素 表 1Z102061

|

项目 |

单位 |

计划值 |

实际值 |

差异=实际值-计划值 |

|

产品产量 |

件 |

120 |

140 |

20 |

|

单位产品材料消耗量 |

千克/件 |

9 |

8 |

-1 |

|

材料单价 |

元/千克 |

5 |

6 |

1 |

|

材料费用 |

元 |

5400 |

6720 |

1320 |

材料费用=产量×单位消耗量×材料单价

连环替代法(每次改变一个量):

材料费用=产量×单位消耗量×材料单价

差额计算法(直接结算变量的差额):

产量增加的影响: (140-120)×9×5=900

材料节约的影响: 140×(8-9)×5=-700

价格提高的影响: 140×8×(6-5)=1120

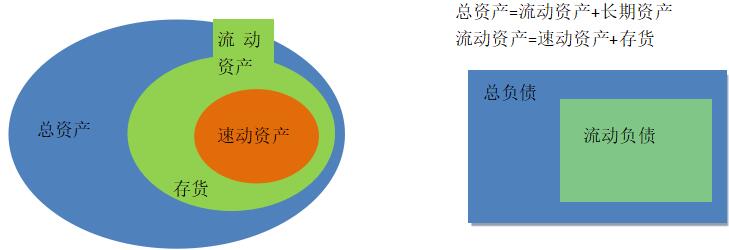

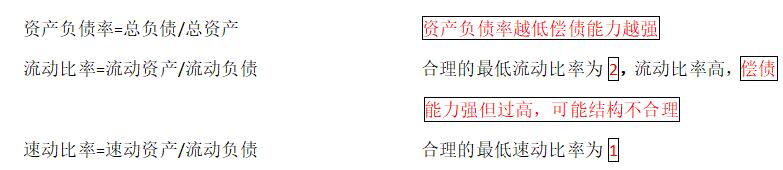

1Z102062 基本财务比率的计算和分析

【例题1】分析企业债务清偿能力时,可列入速动资产的有( )。【2014】

A.货币资金

B.应收票据

C.应收账款

D.交易性金融资产

E.存货

【答案】ABCD

【解析】速动资产是除存货以外的流动资产,故ABCD正确。

【例题2】某企业流动比率为3.2,速动比率为1.5,该行业平均的流动比率和速动比率分别为3和2。关于该企业流动资产和偿债能力的说法,正确的是( )。【2015】

A.该企业的偿债能力较强

B.该企业的应收票据、应收账款比例较大

C.该企业流动资产中存货比例过大

D.该企业流动资产中货币资金比例较大

【答案】C

【解析】存货=流动资产-速动资产=流动负债×(流动比率-速动比率),所以流动比率-速动比率差异大说明存货比重大。

二、营运能力比率

l 总资产周转率=主营业务收入/总资产

l 流动资产周转次数=主营业务收入/流动资产平均值

l 存货周转次数=营业成本/存货

l 应收账款周转次数=营业收入/应收账款

l 应收账款周转天数=365/应收账款周转次数

分母均为期初和期末的均值

周转率越高,状况越好

【例题1】下列财务指标中,数值越大则表示企业销售能力越强的指标是( )。【2017】

A.流动比率

B.净资产收益率

C.总资产周转率

D.资产负债率

【答案】C

【解析】总资产周转率表明一年中总资产周转的次数,或者说明每1元总资产支持的主营业务收入。周转率越高,反映企业销售能力越强。

【例题2】企业财务分析中,用于衡量资产管理效率的指标有( )。【2017】

A.应收账款周转率

B.总资产净利率

C.存货周转率

D.资本积累率

E.资产负债率

【答案】AC

【解析】营运能力比率是用于衡量公司资产管理效率的指标。常用的指标有总资产周转率、流动资产周转率、存货周转率、应收账款周转率等。

【例题3】某企业在一个会计期间的营业收入为600万元,期初应收账款为70万元,期末应收账款为130万元,则该企业应收账款周转率为( )。【2011】

A.4.62

B.8.57

C.10.00

D.6.00

【答案】D

【解析】应收账款周转率=营业收入/【(期初应收账款+期末应收账款)/2】=6。

【例题4】下列财务指标中,可以反映企业资产管理效率的指标是( )。 【2013】

A.净资产收益率

B.存货周转率

C.流动比率

D.资本积累率

【答案】B

【解析】周转率体现了企业的管理效率。

三、盈利能力比率

1.净资产收益率

l 净资产收益率=净利润/净资产×100%

(资产的利用效率和盈利能力)

2.总资产净利率

l 总资产净利率=净利润/资产总额×100%

(资产的利用效率和盈利能力)

【例题】数值越高,则表明企业全部资产的利用率就越高,盈利能力越强的财务指标是( )。【2016】

A.营业增长率

B.总资产净利率

C.总资产负债率

D.资产积累率

【答案】B

【解析】总资产净利率反映公司资产的利用效率,是个综合性很强的指标。该指标越高,表明企业资产的利用效率越高,同时也意味着企业资产的盈利能力越强,该指标越高越好。

四、发展能力比率

1.营业增长率

l 营业增长率=本期营业收入增加额/上期营业收入总额

衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的标志。

2.资本积累率

l 资本积累率=本年所有者权益增长额/年初所有者权益

评价企业发展潜力的重要指标。

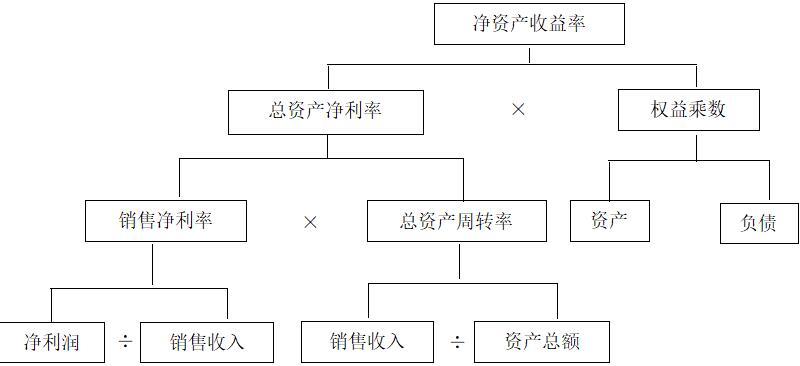

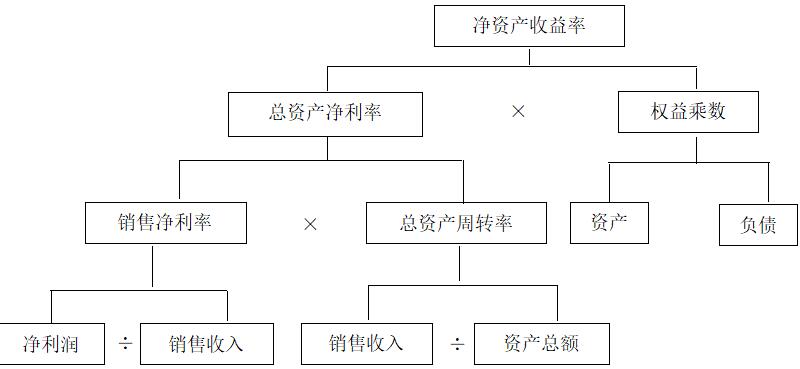

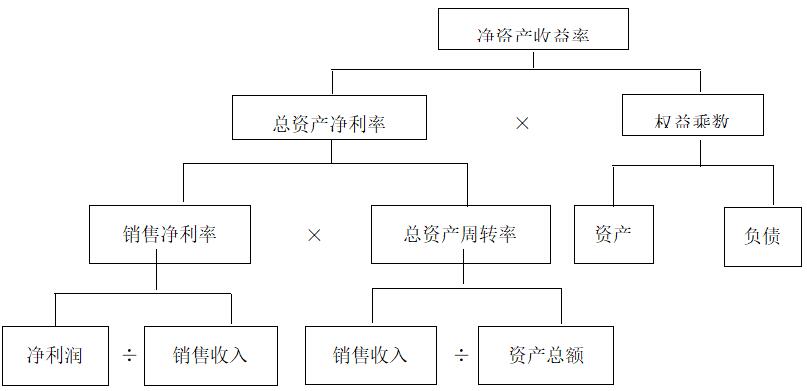

五、财务指标综合分析――杜邦财务分析体系

1.以净资产收益率为核心指标;

2.以总资产净利率和权益乘数为两个方面;

3.重点揭示企业获利能力及权益乘数对净资产收益率的影响;

4.是一个多层次的财务比率分解体系。

【例题1】杜邦财务分析体系中的核心指标是( )。【2010】

A.销售净利率

B.净资产收益率

C.总资产报酬率

D.总资产周转率

【答案】B

【解析】杜邦财务分析体系的核心指标是净资产收益率。

【例题2】杜邦财务分析体系揭示的是( )对净资产收益率的影响。【2015】

A.总资产净利率及资产总额

B.资本积累率及销售收入

C.企业获利能力及权益乘数

D.营业增长率及资本积累

【答案】C

【解析】杜邦财务分析体系揭示的是企业获利能力和权益乘数对净资产收益率的影响。

【例题3】某企业2016年实现净利润为1000万元,销售收入为10000万元,总资产周转率为0.8,权益乘数为1.5。不考虑其他因素,采用杜邦财务分析体系计算的净资产收益率是( )。【2017】

A.10%

B.12%

C.15%

D.100%

【答案】B

【解析】

由图可知净资产收益率=(1000/10000)×0.8×1.5=12%。

责编:Caixing

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: