盈亏平衡分析

一、总成本与固定成本、可变成本

根据成本费用与产量(或工程量)的关系可以将技术方案总成本费用分解为可变成本、固定成本和半可变(或半固定)成本。

固定成本

在一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用。

如:工资及福利费(计件工资除外)折旧费、修理费、无形资产及其他资产摊销费,其他费用等,利息也看做是固定成本。

可变成本是随产品产量的增减而成正比例变化的各项成本。

如:原材料、燃料、动力费、包装费和计件工资等。

半可变(或半固定) 成本是指介于固定成本和可变成本之间,随产量增长而增长,但不成正比例变化的成本。

如:与生产批量有关的某些消耗性材料费用,工模具费及运输费。

为便于计算和分析,将产品半可变(或半固定)成本进一步分解成固定成本和可变成本。

综上:技术方案总成本是固定成本与可变成本之和,它与产品产量的关系也可以近似地认为是线性关系,即:

C=CF +CUQ

C――总成本;

CF――固定成本;

Cu――单位产品变动成本;

Q――产量(或工程量);

二、销售收入与营业税金及附加

(一) 销售收入

技术方案的销售收入与产品销量的关系有两种情况:

一是,假定其他市场条件不变,产品价格不会随该技术方案的销量的变化而变化,可以看做一个常数,销售收入与销量呈线性关系。

二是,该技术方案的生产销售活动将明显地影响市场供求状况,随着该技术方案产品销量的增加,产品价格有所下降,这时销售收入与销量之间不再是线性关系。

为简化计算,仅考虑销售收入与销量呈线性关系这种情况。

(二)销售的营业税及附加

由于单位产品的营业税金及附加是随产品的销售单价变化而变化的,为便于分析,将销售收入与

营业税金及附加合并考虑。简化后认为技术方案的销售收入是销量的线性函数,即:

S=p×Q-TU×Q

S――销售收入;

P――单位产品售价;

Tu――单位产品营业税金及附加 (当投入产出都按不含税价格时,TU 不包括增值税);

Q――销量;

三、量本利模型

它是一种理想假定的数学模型,线性盈亏平衡分析的 4 个假设条件:

① 生产量等于销售量;

② 产销量变化,单位可变成本不变,总生产成本是产销量的线性函数;

③ 产销量变化,销售单价不变,销售收入是产销量的线性函数;

④ 只生产单一产品;或者生产多种产品, 但可以换算为单一产品计算,不同产品的生产负荷率

的变化应保持一致。

(一)量本利模型

利润=销售收入−成本 即:B=S−C

为了求得盈亏平衡点,则将上述的数学模型带入得出:

CF――固定成本;

p――单位产品售价;

Tu――单位产品营业税金及附加;

Q――销量(产量=销量);

Cu――单位产品变动成本。

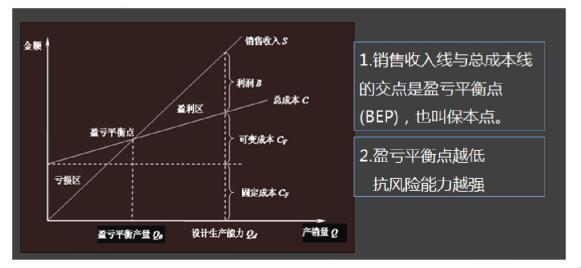

(二)量本利图

四、产销量(工程量)盈亏平衡分析的方法

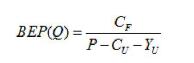

盈亏平衡点的计算就是使利润 B=0,即可导出以产销量表示的盈亏平衡点 BEP(Q):

BEP(Q)――盈亏平衡点时的产销量

CF――固定成本

Cu――单位产品变动成品

P――单位产品销售价格

Tu――单位产品营业税金及附加

生产能力利用率盈亏平衡分析的方法

生产能力利用率的盈亏平衡点 BEP(%)即盈亏平衡点产销量占技术方案正常产销量的比重

BEP(%)=BEP(Q)/Qd×100%

Qd:正常产销量或技术方案设计生产能力。

【例 1Z101032-1】,【例 1Z101032-2】

【例 1Z101032-3】

盈亏平衡点反映了技术方案对市场变化的适应能力和抗风险能力。盈亏平衡点越低,达到此点的盈亏平衡产销量就越少,技术方案投产后盈利的可能性越大,适应市场变化的能力越强,抗风险能力也越强。

【2015】某项目设计年生产能力为 50 万件,年固定成本为 300 万元,单位产品可变成本为 80 元,单位产品营业税金及附加为 5 元,则以单位产品价格表示的盈亏平衡点是()元。

A.91.00

B.86.00

C.95.00

D.85.00

【试题答案】 A

【2014】为了进行盈亏平衡分析,需要将技术方案的运行成本划分为( )。

A.历史成本和现实成本

B.过去成本和现在成本

C.预算成本和实际成本

D.固定成本和可变成本

【试题答案】 D

【解析】根据成本费用与产量(或工程量)的关系可以将技术方案总成本费用分解为可变成本、固定成本和半可变(或半固定)成本。

【2014】某技术方案的设计年产量为 8 万件,单位产品销售价格为 100 元/件,单位产品可变成本为 20元/件,单位产品营业税金及附加为 5 元/件,按设计生产能力生产时,年利润为 200 万元,则该技术方案的盈亏平衡点产销量为( )万件。

A.5.33 B.5.00

C.4.21 D.4.00

【试题答案】 A

【2014】项目盈亏平衡分析中,若其他条件不变,可以降低盈亏平衡点产量的途径有( )。

A.提高设计生产能力

B.降低产品售价

C.提高营业税金及附加率

D.降低固定成本

E.降低单位产品变动成本

【试题答案】 D E

【解析】盈亏平衡量的计算:依据公式 Q=CF/(P-Cu-T)得出结论;

责编:balabala123

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: