����������������������

����1������Ч�����۵�����

�����š���ν����Ч�����۾��Ǹ��ݹ�������ᷢչ�Լ���ҵ��������չ�滮��Ҫ�����ⶨ�ļ�������������Ч������ù���Ļ����ϣ����ÿ�ѧ�ķ����������Լ��������IJ�������Ժ;��ú����Խ��з�����֤��Ϊѡ���������ṩ��ѧ�ľ������ݡ�

�����ơ���ʵ��Ӧ���У����ھ�Ӫ�Է���������Ч�������Ǵ��ⶨ�����ĽǶȳ��������ݹ������в�����˰���ƶȺ����е��г��۸����ⶨ����������Ͷ�ʷ��õȡ�

�����ǡ����ڷǾ�Ӫ�Է���������Ч������Ӧ��Ҫ�����ⶨ���������IJ�������������

�����ȡ��������뻥���ͷ���������(�˽⼴��)

�����١� �����ͣ����ֶԼ������������ľ����Եļ�����������Ծ���Ч�����顱������Ҫ����Ƚ�

�����ڡ� �����ͣ���������������1����������������������ľ���Ч���������С����Ծ���Ч�����顱��2�������Ǹ�����������Ծ���Ч�����ţ�������Ծ���Ч�����顱

�����ɡ����������ļ�������ָ�ھ���Ч��������Ϊ���ж�̬�������趨�����ޣ����������ں���Ӫ�ڡ�

�����ʡ������ڷ�ΪͶ���ںʹ����������

�����ˡ���Ӫ��һ��Ӧ���ݼ���������Ҫ��ʩ���豸�ľ���������(���۾�����)����Ʒ�����ڡ���Ҫ���������ڵȶ��������ۺ�ȷ��

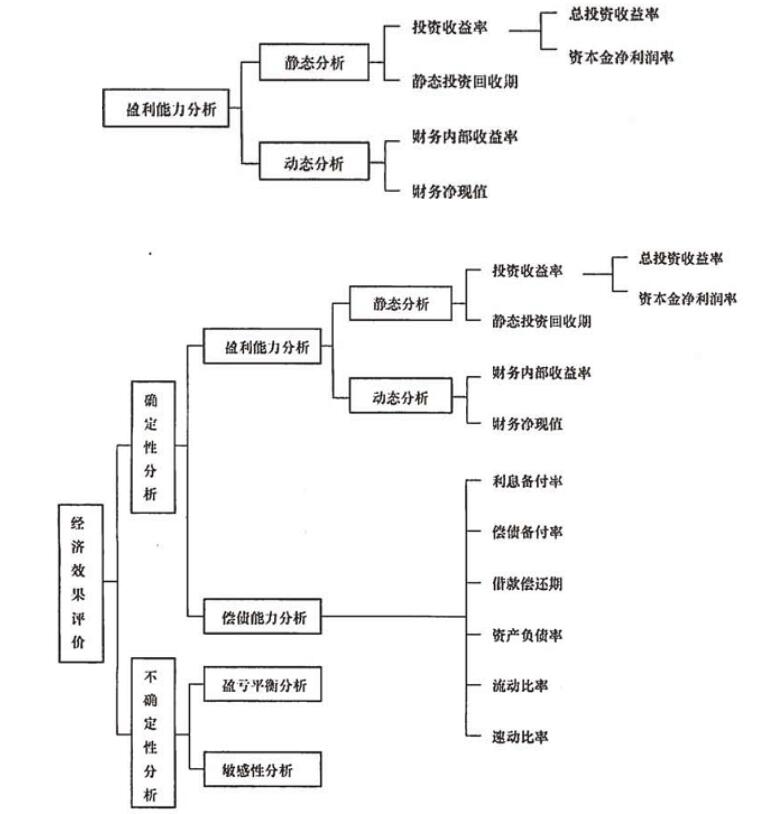

����2������Ч������ָ����ϵ

�����ơ���̬����ָ�������ص��Dz�����ʱ������

�����ǡ���ָ̬������÷�Χ

����1 �Լ����������д�������

����2 �Զ���Ͷ�ʷ�����������

����3 ���������������ȵļ���������������

����3��Ͷ�������ʷ���

�����š�Ͷ���������Ǻ���������������ˮƽ������ָ�꣬���Ǽ�����������Ͷ���ﵽ�������������һ��������ݵ��꾻������뼼��������Ͷ�ʵı���

�����ơ�Ͷ�������ʵ�ָ��(��Ҫ�����)

����A�� ��Ͷ��������(ROI)

����ROI=EBIT/TI (EBIT��Ϣ˰ǰ����TI����Ͷ��)

������Ͷ��=����Ͷ��(���������ڴ�����Ϣ)+ȫ�������ʽ�

����B�� �ʱ���������(ROE)

����ROE=NP/EC (NP��������NE�����������ʱ���) (������=�����ܶ�-����˰)(����˰˰��)

�����ǡ�Ͷ�������ʵ��ŵ㼰���÷�Χ

����A���ŵ㣺�������ڸ���Ͷ�ʹ�ģ

����B�����÷�Χ����Ҫ���ڼ��������ƶ������ڽλ��о����̣��Ҽ����ڽ϶̡����߱��ۺϷ���������ϸ���ϵļ������������������ڹ��ռ�����������仯����ļ���������ѡ���Ͷ�ʾ���Ч�������ۡ�

����4��Ͷ�ʻ����ڷ���

�����š�Ͷ�ʻ����ڼ���

����A�� ij��������������Ͷ��2800��Ԫ����������ʵʩ����꾻����Ϊ320��Ԫ�ü����ľ�̬Ͷ�ʻ�����Ϊ?

����Pt=2800/320=8.75��

����B�� ij��������Ͷ���ֽ����������������£�����ü��������ľ�̬Ͷ�ʻ�����

|

ij��������Ͷ���ֽ������� | |||||||||

|

������ |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1���ֽ����� |

���� |

���� |

���� |

800 |

1200 |

1200 |

1200 |

1200 |

1200 |

|

2���ֽ����� |

���� |

600 |

900 |

500 |

700 |

700 |

700 |

700 |

700 |

|

3�����ֽ����� |

���� |

-600 |

-900 |

300 |

500 |

500 |

500 |

500 |

500 |

|

4���ۼƾ��ֽ����� |

���� |

-600 |

-1500 |

-1200 |

-700 |

-200 |

300 |

800 |

1300 |

����Pt(�ۼƾ��ֽ�������ʼ������ֵ�������-1)+(��һ���ۼ��ֽ������ľ���ֵ/������ֵ��ݵľ��ֽ�����)

����Pt=(6-1)+��-200��/500=5.4��

����ע���ۼƾ���ֵ����Ҫ�Լ���

�����ơ���̬Ͷ�ʻ������ŵ㡢ȱ�㡢ʹ�÷�Χ

����A�� �ŵ㣺��̬Ͷ�ʻ����ڷ�Ӧ����������

����B�� ʹ�÷�Χ��

�����١������ϸ���Ѹ�ٵļ�������

�����ڡ��ʽ��൱��ȱ�ļ�������

�����ۡ�δ�����������Ԥ���Ͷ�������ر�����ʽ��ļ�������

����C��ȱ�㣺��̬Ͷ�ʻ�����û��ȫ��ؿ��Ǽ������������������ڵ��ֽ���������ֻ���ǻ���֮ǰ��Ч�������ܷ�ӳͶ�ʻ���֮������������ȷ�������������������������ڵľ���Ч����

����5��������ֵ����

�����š�����

����������ֵ(FNPV)=�ֽ�������ֵ֮��-�ֽ�������ֵ֮��(ÿ��һ��)

�����ɲ�������ֵ�Ĺ�ʽ���㣺

����P=F(1+i)-n n�� ������i=8% ��(-600)*(1+0.08)-1 +(-900)*(1+0.08)-2 + ...+ 500(1+0.08)-8=403.316

����A�� �������㣬���ֽ�����ͼ����FNPV

����B�� �õ�ֵ�����ϵ��������FNPV

�����ơ��б�

����A�� FNPV���ڵ���0�����С���֮������

����B�� FNPV��һ��������ָ�ꡣ

����C�� ���ij��������FNPVС��0�����������������Ͷ��֮��һ���ǿ���ġ�����ȷ

������������IC����Ͷ�������������������Ϊ8% ���ϸ���Ϊ7%���ܾ��Ǻϸ����

�����ǡ�ȱ��

����A������ȷ��һ�����Ͼ�����ʵ�Ļ������ʣ����������ʵ�ȷ�������DZȽ����ѵ�

����B���ڻ��ⷽ������ʱ��������ֵ�������ؿ��ǻ��ⷽ����������������ⷽ���������ȣ����빹��һ����ͬ�ķ������ޣ����ܽ��и�������֮��ı�ѡ

����C��������ֵҲ����������ӳ��������Ͷ���е�λͶ�ʵ�ʹ��Ч��

����D������ֱ��˵���ڼ���������Ӫ�ڼ����ľ�Ӫ�ɹ�

����E��û�и�����Ͷ�ʹ���ȷ�е������С�����ܷ�ӳͶ�ʵĻ����ٶ�

����6�������ڲ������ʷ���

�����š������ڲ�������(FIRR)��ʵ�ʾ���ʹ���������ڼ������ڸ��꾻�ֽ���������ֵ�ۼƵ�����ʱ��������

�����ơ��ŵ�

���������ڲ�������ָ�꿼�����ʽ��ʱ���ֵ�Լ����������������������ڵľ���״���������ܷ�ӳͶ�ʹ��̵�����̶ȣ�����FIRR�Ĵ�С�����ⲿ����Ӱ�죬(��������IC)��ȫȡ���ڼ�������Ͷ�ʹ��̾��ֽ�����ϵ�е���������ּ��������ڲ������ԣ�ʹ����Ӧ���о���һ���������ŵ�(�뾻��ֵ�ȣ��ȽϿۣ�û���������ص�Ӱ��)

����7���������ʵ�ȷ��

�����š���������Ҳ�ƻ������ʣ�����ҵ����ҵͶ�����Զ�̬�Ĺ۵���ȷ���ģ��ɽ��ܵļ���������ͱ�������ˮƽ

�����ơ��ⶨ

����A�� ������Ͷ����Ŀ����ҵͶ����Ŀ��������ҵ�������������Ϊ�����Ļ�������

����B�� ���й�����Ͷ�ʵļ�����������������ʵIJⶨ��Ӧ���ȿ��ǹ��ҷ�������

����C�� Ͷ�������вⶨ������������Ϳɽ��ܲ��������ʣ�����Ӧ����������2�������漰�������⣬��Ӧ���������ķ�չս�Ժ;�Ӫ���ԡ������������ص�����ա��ʽ�ɱ�������ɱ��������ۺϲⶨ

����D�� �ʽ�ɱ�����Ϊȡ���ʽ�ʹ��Ȩ��֧���ķ��ã���Ҫ�������ʷѺ��ʽ��ʹ�÷�

����E�� Ͷ�ʵĻ���ɱ����ڼ��������ⲿ�γɵģ��������ܷ�ӳ�ڸü�������������

����F�� Ͷ�ʷ��գ������������ʳ�����

����G�� ȷ���������ʵĻ������ʽ�ɱ��ͻ���ɱ�

����8����ծ��������

�����š�����������ʽ���Դ��Ҫ���������ڹ黹�������̶��ʲ��۾ɡ������ʲ��������ʲ�̯���Ѻ����������ʽ���Դ

�����ơ���ծ����ָ����Ҫ�У������ڡ���ծ�����ʡ���Ϣ�����ʡ��������ʡ��ٶ�����(һ������)

�����ǡ����÷�Χ��������ָ����������Щ��Ԥ�ȸ����������ޣ��Ұ�����������㻹����Ϣ�ļ�������;������������ЩԤ�ȸ��������ڵļ�������������Ԥ�ȸ��������ڵļ���������Ӧ������Ϣ�����ʺͳ�ծ������ָ�������ҵ�ij�ծ������

�����ȡ�n����Ŀ������(��Ŀ�ܻ���)��FNPV-����ֵ��FIRR-�ڲ������ʣ�IC-��������

����A�� ��������(IC)��ߣ�FNPV(������ֵ)��С��TIRR(�ڲ�������)����

����B�� ���ڶ���������FNPV=FIRR(������ֵ=�ڲ�������)

����C�� ���ڶ���������FIRR����IC����FNPV����0����֮��Ȼ

����D�� ���ڶ���������FIRR����IC����FNPV����0����֮��Ȼ

����E�� ���ڶ���������FIRRС��IC����FNPVС��0����֮��Ȼ

����F�� ���ڻ��ⷽ������FNPV������FNPV�����FIRR��һ��������FIRR��Ϊ��ȷ���Թ�ϵ

����G�� ��֪F����P��nһ��,iԽ�ߣ�PԽС��P=F(1+i)-n

����H�� ��֪P����F��iһ��,nԽ����FԽ��F=P(1+i)n

����I�� ij���������ڲ�ͬ������i�µľ���ֵΪi=7%ʱ��FNPVΪ1200��;i=8%ʱ��FNPVΪ800��;i=9%ʱ��FNPVΪ430��;�ü��������ڲ������ʵķ�Χ?����9% ��FNPV����0ʱ��i

����һ������ѡ����

���������⡿��ӳ����������ծ��������Ҫָ�겻����( )��

����A.��Ϣ������B.��ծ������

����C.�����ڲ�������D.�ʲ���ծ��

�������𰸡�C

���������������������ij�ծ������ָ�������жϲ�������ij�ծ����������Ҫָ�������Ϣ�����ʡ���ծ�����ʺ��ʲ���ծ�ʵȡ��������ڲ��������������ۼ���������ӯ�������������۳�ծ������ָ�겻����ѡ��C.

���������⡿���и����У����ڼ���������̬����ָ�����( )��

����A.�ڲ�������B.Ͷ��������

����C.����ֵ��D.����ֵ

�������𰸡�B

������������ֻ��Ͷ�������ʵļ�����ʱ�������أ����ھ�̬����ָ�ꡣ���ڲ������ʡ�����ֵ�ʺ;���ֵ����ͨ���ʽ�ʱ���ֵ���㹫ʽ��������ģ�����ʱ�������йأ������ھ�̬����ָ�ꡣ

������������ѡ����

���������⡿���������ľ���Ч�������У���̬�������ָ�����( )��

����A.�����ڲ�������B.��Ͷ��������

����C.��Ϣ������D.������ֵ��

����E.������

�������𰸡�BC

��������������̬�����������ʽ��ʱ�����أ���ֱ�Ӷ��ֽ��������л��ܷ�����ѡ��AD���ڶ�̬����ָ�꣬��ѡ��BCΪ��ȷ�𰸡�

��ࣺbalabala123

һ������ʦ��������ʦ��������ʦ��۹���ʦ����ְ����·����ʦ�����˴�Աע�Ὠ��ʦ�������ʦ��������ʦ��ѯ����ʦ���ز�����ʦ ����滮ʦ�ṹ����ʦ��������ʦ��ȫ����ʦ�豸����ʦ����Ӱ���������صǼǴ�����·���ʦ��·����ʦ��������ʦůͨ����ʦ����ˮ����ʦ��������ʦ

�������ְ���м����ְ������ʦע����ʦ֤ȯ��ҵ���д�ҵ���ʵ��ͳ��ʦ���ʦ�����ʦ�����ҵ�ʸ�˰��ʦ�ʲ�����ʦ��������ʦACCA/CAT�۸��֤ʦͳ���ʸ��ҵ

������Դ������ʦ�ʸ�������רҵ�ʸ���������ʦ���ο�����Ṥ����˾������ְ�Ƽ����Ӫ��ʦ������ѯʦ��Ӥʦ��ҵ��λ��ʦ��Ƹ����Ա��ѡ�����о�����ѡ�������

ִҵҩʦִҵҽʦ�����ʸ���������ְ����ʿ�ʸ�֤������ʦ���ܻ�ʦסԺҽʦ�ٴ�ִҵҽʦ�ٴ�����ҽʦ��ҽִҵҽʦ��ҽ����ҽʦ����ҽҽʦ����ҽ������ǻִҵҽʦ��ǻ����ҽʦ��������ҽʦ��������ҽʦʵ�������ڿ�����ҽʦ�������ҽʦ��ҽ�ڿ�������������ҽʦ������ҽʦ��ҩʿ/ʦ��ҩʿ/ʦ�ٴ����鼼ʦ�ٴ�ҽѧ������ҽ����

��ǰλ�ã�

��ǰλ�ã�