案例一:

╳╳工程承包商实行总价合同承包。工程招标文件参考资料中提供的用砂地点距工地4km,但开工后,发现该砂不符合质量要求,承包商只得从另一距工地20km供砂点采购,而在一个关键工作面上又发生了几种原因造成的暂时停工:40月20日至4月26日承包商的施工设备出了从未出现的故障;应于4月24日交给承包商的后续图纸直到5月10日才交给承包商;5月7日到5月12日工地下了该季节罕见的特大暴雨,造成了5月11日到5月14日该地区的供电全面中断。

问题:

1.由于供砂距离的增大,必然引起费用的增加,承包商经过仔细计算后,在业主指令下达的第3天,向业主的造价工程师提交了将原用的砂单价每t提高5元人民币的索赔要求。作为一名造价工程师你批准该索赔要求吗?为什么?

2.由于几种情况的暂时停工,承包商在5月15日向业主的造价工程师提交了延长工期25天,成本损失费人民币2万元/天(此费率已经造价工程师核准)和利润损失费人民币2000员/天的索赔要求,共计索赔人民币55万元。

①作为一名造价工程师你批准索赔款额多少万元?为什么?

②作为一名造价工程师你认为会在业主给承包商工程款的支付中扣除竣工拖期违约损失赔偿金啊?为什么?

3.索赔成立的条件是什么?

若承包商对因业主造成的窝工损失,要求设备窝工按台班计算,人工的窝工按日计价是否合理?如不合理应怎样计算?

分析要点:

本案例主要考核工程索赔的概念,成立的条件,施工进度的拖延和费用增加的责任如何处理,工期和费用索赔的计算与审查方法

答案:

1.对承包商应提出的因砂场地点变化的索赔不予批准,原因是:

①承包商应对自己就招标文件的解释负责并考虑相关风险。

②承包商应对自己报价的正确性和完备性负责。

③对当地砂、石材料的供应情况变化是一个有经验的承包商能够合理预见的。

2.

①批准索赔款额24万元,原因是:

A.4月20日至4月26日的停工属于承包商自身的原因造成的,应由承包商承担,因此,不考承包商的索赔要求。

B.4月27日至5月6日的停工属于业主的原因造成的,应由业主承担,应考虑承包商的索赔要求,但不考虑承包商提出的利润索赔要求,索赔额为10*2=20万元。

C.5月7日至5月12日的停工属于业主和承包商共同承担的风险,因此,不考虑承包商的索赔要求。

D.5月13日至5月14日的停工属于有经验的承包商无法预见的自然条件变化,应由业主承担,但不考虑承包商的利润索赔要求,索赔额为2*2=4万元。

②由上述事情引起的工程进度拖延不等于竣工工期的延误。原因是:如果不能够通过施工方案的调整将延误的工期补回,将会造成竣工延误,支付中要扣除拖期违约金;如果能够通过施工方案的调整将延误的工期补回,不会造成竣工延误,不产生拖期违约金,支付中不扣除。

3.承包商的索赔要求成立必须同时具备如下四个条件:

①与合同相比较,已造成了实际的额外费用增加或工期损失。

②造成费用增加或工期损失的原因不是由于承包上的过失。

③按合同规定不应由承包商承担的风险。

④承包商在事情发生后的规定时限内提出了索赔的书面意向通知。

4.不合理。

因窝工而闲置的设备按折旧费或停置台班费用或租赁费计价,不包括运转费部分。人工费损失应考虑这部分工作的工人调做其他工作时工效降低的损失费用,一般用工日单价乘以一个测算的降效系数计算这一部分损失,而且只按成本费用计算,不包括利润。

案例二:

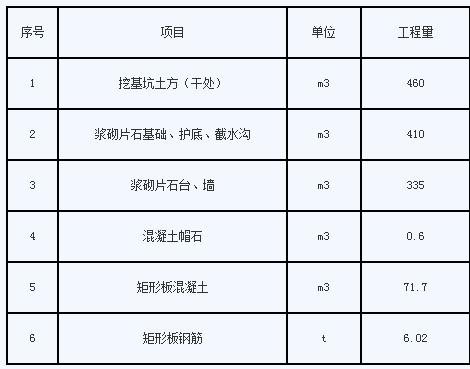

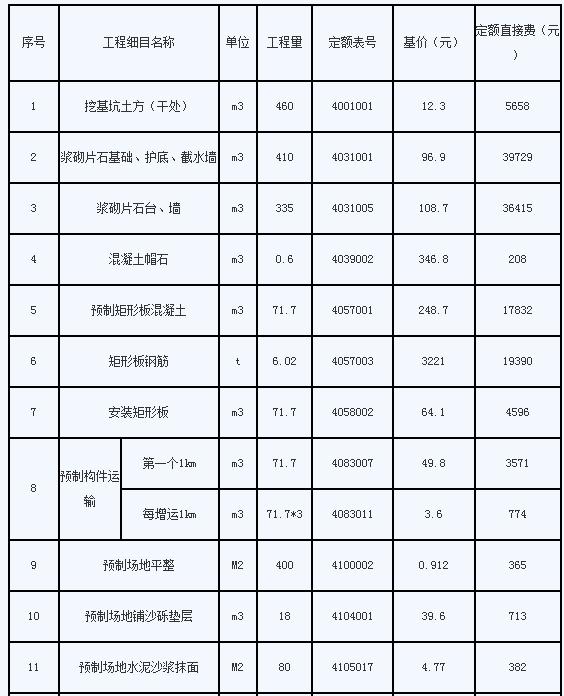

╳╳省新建一条六车道高速公路,地处平原微丘区,有一座钢筋混凝土盖板涵,标准跨径4.00m,涵高3.00m,八字墙。路基宽度35.00m。其施工图设计主要工程量如下表:

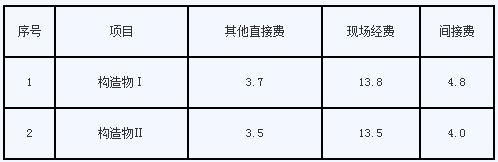

25号盖板涵的混凝土矩形板预制,设一处预制场计10000 m2,场地需平整碾压,30%面积需铺沙砾垫层厚15cm,20%面积需做2cm水泥沙浆抹平,作为预制板底模。构件运输4km。该项目其他直接费、现场经费、间接费的综合费率见下表:

问题:

若编制年工程所在地的各项预算价格,以定额基价为基础上调15%计算,编制该盖板涵的施工图预算建筑安装工程费。

分析要点:

本案例主要考核施工图预算中建筑安装工程费的构成和计算方法,同时考核在编制施工图预算时,除应考虑主要工程项目外,还应考虑其他附属工程项目。

答案:

1.定额直接费:

2.直接费

133583*1.15=153620(元)

3.其他直接费、现场经费、间接费

133583*[(1+0.037+0.138)*(1+0.048)-1]=30911(元)

4.施工技术装备费

(133583+30911)*0.03=4935(元)

5.计划利润

(133583+30911)*0.04=6580(元)

6.税金

(153620+30911+6580)*0.0341=6517(元)

7.建筑安装工程费

153620+30911+4935+6580+6517=202563(元)