××高尔夫球会位于××市西北方向,坐落在××区××镇高尔夫大道旁,西邻××,东毗××,南靠××北接××市塘厦。交通四通八达,机荷高速连接广深高速,梅观高速、深汕高速在这里交汇,将××与××市区、珠江三角洲地区紧密连接。

(二)区域因素分析(略)

(三)市场背景分析(略)

(四)最高最佳使用分析(略)

(五)估价方法选用(略,见结果报告)

(六)估价测算过程

A.收益法

1.年有效毛收入的确定

(1)会员证收入

遵照国际通行的作法,××高尔夫球会的运营采用会员制,一个18洞的球场容纳的会员数为1500个。所估价的A球道为该球会最好的球场,只有金卡会员可以使用,金卡会员又分为公司会员和个人会员两种,公司会员23.8万美元/个,个人会员1.5万美元/个。根据球会提供的资料,已销售金卡1367个,其中公司会员1039个,占70%,个人会员328个,占30%;尚余金卡133个,公司会员93个,个人会员40个。据此,我们可估算出未销售金卡的收益为:

公司会员238000×93=22134000(美元)

个人会员150000×40=6000000(美元)

未销售金卡收益=22134000+6000000=28134000(美元)

按估价日外汇牌价折合成人民币为:

28134000×8.2784=232904500(元)

(2)会员年费收入及消费收入

1)会员年费收入

金卡会员每年需缴纳会员费l200美元,我们预计剩余的133个金卡可在两年内销售完,因此在计算会员年费收入时我们按全部1500个会员年费计算:

会员年费收入=1200×l500=1800000(美元)

折合成人民币为1800000×8.2784=14901100(元)

2)会员消费收入

此部分收入含高尔夫球会会员及贵宾打球的果岭费、球车、球杆、球鞋、球衣出租等,收费标准如表2-56。

单位:元 表2-56

|

项目 |

会员 |

会员陪同之嘉宾 |

访客 |

|

平日(会员陪同之嘉宾限3位)果岭费 |

免 |

550 |

1100 |

|

周末/香港公众假期(会员陪同之嘉宾限1位)果岭费 |

免 |

990 |

1650 |

|

球童费(18洞计) |

110 |

110 |

110 |

|

球车费(18洞计) |

220 |

220 |

220 |

|

球杆出租(18洞计) |

176 |

220 |

220 |

|

球鞋出租 |

55 |

55 |

55 |

|

日租储物柜 |

33 |

33 |

33 |

根据上表,将会员、会员嘉宾、访客的消费进行平均分摊,我们推算出球道每平均每人次的消费约为600元,根据委托人提供的资料显示球会四个球道每天入场约为550人次,在A球道打球人数约为200~250人次,扣除球道草苗的日常保养及球会经营淡旺季影响等不确定因素,确定A球道每天入场为,135人次,则年收费收入为:

600×135×365=29565000(元)

两项合计为:

14901100+29565000=44466100(元)

2.年总运营费用的计算

(1)成本费用

根据委托人提供的资料显示,年成本费用约为770000元。

(2)管理费用及工人工资

根据委托人提供的资料显示,年管理费用及工人工资约为2500000元。

(3)设备更新维护费

根据委托人提供的资料显示,年设备更新维护费用约为3000000元。

(4)营业税及所得税

根据委托人提供的资料显示,每年需缴纳的营业税及所得税约为3200000元。

注:根据委托人提供的资料显示个别数据,缺少可比实例,作为客观数据

不应扣除所得税

四项合计为:

7000000+25000000+3000000+3200000=38200000(元)

3.净收益计算

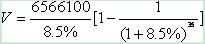

净收益=年有效毛收入-年总运营费用=44466100-38200000=6266100(元)

4.收益价格计算

计算公式为:

其中V——房地产价格

a——房地产的净收益

r——房地产的报酬率,考虑银行一年期存款利率、市民平均生活指数、房地产利润等,综合确定现时的报酬率为8.5%。

n——使用早期,A球道尚有使用年期35年。.

则

注:缺少公式选用公式理由

综合确定现时的报酬率为8.5%取值不充分、不合理

A球道尚有使用年期35年无取值依据

总价值为:232904500+69480000=302384500(元)

B.成本法(测算过程略)

(七)估价结果确定

经过综合分析后确定选用收益法估算的价值作为最终估价结果;估价对象在2003年6月7日的收益价格为人民币302384500元。大写;人民币叁亿零贰佰叁拾捌万肆仟伍佰元整。

注:对抵押价值最后确定未考虑估价师知悉的法定优先受偿权。

案例说明

单独对一个高尔夫球场的某条球道估价是没有意义的,因为单独一条球道不可能形成市场价格,不可能在市场上转让单独一条球道,因此单独一条球道也不存在抵押价值。但是,该案例提供了高尔夫球场估价的参考案例。

- ·2019年房地产估价师考试题库我要购买

- ·2019年房地产估价师《房地产基本制度与政策》考试题库我要购买

- ·2019年房地产估价师《房地产估价理论与方法》考试题库我要购买

- ·2019年房地产估价师《房地产估价案例与分析》考试题库我要购买

- ·2019年房地产估价师《房地产开发经营与管理》考试题库我要购买

- 12019-07-242019年杭州房地产估价师报名时间8月6日至15日

- 22019-07-24杭州人事考试网2019年杭州房地产估价师考试通知

- 32019-07-232019房地产估价师理论与方法精选试题汇总(10套)