��Ѷ

������������¥���ز��г���ֵ������������(��ѡ)

����һ���������ط���(��)

���������������ط���(��)

�����������������(��)

�����ġ�������ʹ�÷���

����������ʹ���ǹ��۶����һ������ܵ�ʹ�á���������ܵ�ʹ���Ƿ����������������Ͽ��ܡ������Ͽ��У�������ֺ�������֤�����ܸ����۶���������ֵ��ʹ�á�����һ�־������֣�����ʹ���۶�������ѵ���;�Ϳ���ǿ����������Ҳ����˵�������۸�Ӧ���ںϷ�ʹ�÷�ʽ�£����ֿ��ܵ�ʹ�÷����У��ܻ����������ʹ�÷�ʽ�Ĺ��۽�������ݹ�����Աʵ�ز鿴��������Χ�����ij�ֵ��飬�ù��۶�����������λ�ýϺã���ͨ������������¥�϶࣬����ЧӦ�Ϻã���Ϊ��¥��Ӫʹ�ã�����������ʹ��ԭ��

�����塢���۷���ѡ��(�ԣ����������)

�����������۵IJ������

����(һ)���淨

����1.��Ӫҵ���������Ӫҵ��ɱ���˰��

��������ͳ����Ϣ��2005����������ͷ���ҵ��Ӫҵ��������Ϊ38.37%������ί�����ṩ�IJ������ݣ���Ӫҵ������Ϊ3212.5��Ԫ����Ӫҵ��ɱ���˰��1553.8��Ԫ����Ӫҵ��������Ϊ51.63%���������13.26%��Ϊ��װ���������ɫ��Ӫ�������ij�����ҵ�����ǵ�ͬ���ξ�¥��Ӫҵ��ɱ���˰����������г�ƽ����Ӫҵ�������ʼ�������Ӫҵ������Ϊ2521.17��Ԫ��

����ע����Ӫҵ��������=(��Ӫ����-��Ӫҵ��ɱ�-˰��)/ ��Ӫҵ��ɱ�=(3212.5-1553.8)/ 1553.8=51.63

������Ӫҵ������=1553.8��(1-38.37%)=2521.17��Ԫ

����2.�������úͲ������

��������������Ҫ����ÿ�����ˮ���硢��������˰��������Ա�Ĺ��ʸ����ѣ�ͨ��ί�����ṩ�����Ϻ�����Ա�ĵ��飬ƽ������Ϊ��Ӫҵ�������3%;���������ҪΪ�ʽ����Ӫ���ð���Ӫҵ�������6%���㡣

����ע��ȱ�ٳ�������˰�ļ���

������������=2521.17��Ԫ��3%=75.64��Ԫ

�����������=2521.17��Ԫ��6%=151.27��Ԫ

����3.��ȡ���۷���

������Ҫ�������۹������������Ĺ�������ѡ�������Ա�Ĺ��ʵȣ�����Ӫҵ�������5%���㡣

�������۷���=2521.17��Ԫ��5%=126.06��Ԫ

����ע������Ӫҵ�������5%����û��ȡֵ����

����4.��ȡ��ҵ����

����������Ա����Χͬ�ȵ��εIJ�����¥���е��飬���в��ֲ��ô�����Ӫ��ʽ(�����ɲ�Ȩ���ṩ��Ӫ������װ����Ӫ�ʽ��ɴ�����Ӫ�߽��о�Ӫ�����ո�������������зֳɣ�һ�����볬��3000������4000�������11%��15%;���볬��2000������3000�������8%��10%)�����μ����������Ѵﵽ2500�ʱ���ȡ��ֵ9%������ҵ����

������ҵ����=2521.17��Ԫ��9%=226.91��Ԫ

����5.��ȡ������(A)

����������=��Ӫҵ������-��Ӫҵ��ɱ���˰��-��������-�������-���۷���-��ҵ����=2521.17-1553.8-75.64-151.27-126.06-226.91=387.49��Ԫ

�������ڱ��бȽ�ע�ز������н������ʳ�Ļ�������������������ˮƽ����ߣ����в����г�����ÿ��16%���ҵ��ٶ�������δ�������ϴ�仯�Ŀ����Խϵͣ����ݹ۲���۶���2005��ȫ��ľ�Ӫ״�����ã��������챬�������侭Ӫ�������ޣ�������չ�ռ䣬δ����������Ŀ����Խ�С���ұ�������Ŀ��Ϊ����ע���ʱ������ǵ�������ԭ�ʽ��ü���ľ�����ȷ��Ϊÿ��ľ����档

����6.������(Y)

�������ڸù��۶������������н������ʷ�Ļ�����������ҵ��λ�����õ�����Ϊ�칫��ѡ����Χ�и��ֲ�ͬ���ľ�¥������ЧӦ�Ϻã��ڸõ�����Ӫ���ս�С�����ð�ȫ���ʼӷ��յ���������Ϲ�����Ա�ľ�����ȡ�����ʣ�����ȷ���䱨����Ϊ9%��

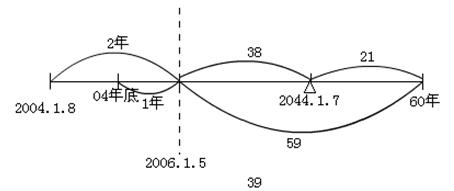

����7.��������(n)��ȷ��

�����ù��۶�������ʹ������Ϊ�����õأ���ҵ�õط�����߳�������Ϊ40�꣬�п�ʹ��38�꣬������Ϊ���·����ĸֻ�ṹ��������������Ϊ60�꣬������2004��ף��п�ʹ��59�꣬�ʲ�������ʣ��ʹ�����ڣ�����ȷ����������Ϊ38�ꡣ

����ע��������������غͽ�����ʣ�ྭ������

������������ȷ��

����������ֹ��2044��1��7�գ���ҵ40�����ޣ�Ӧ����2004��1��7��ȡ�ã�����ʱ��2006��1��5�գ����������꣬ʣ��38��

�������ظֻ�ṹ��������������Ϊ60�꣬������2004��ף��п�ʹ��59��

����ȡ���߶̵ģ����ص�ʣ��ʹ������38����Ϊ��������

����û��ָ���������������ؽ���ʱ����Խ����ﲹ��

����8.���ز���ֵ�IJ���

����ѡ�ü��㹫ʽ��

��������V�������ز��۸�;

����A�������ز����꾻����;

����Y�������ز��ı�����;

����n�������ز���δ���ɻ���������;

���������ϸ�����ֵ���빫ʽ�����վ������㣬ȷ�����ز���ֵΪ4142.59��Ԫ��

�������ۣ�15388.86Ԫ/�O

����(��)�ɱ���

����������ʽ��

�����ɷ��ؼ۸�=���ص����¹����۸�+����������¹����۸�-��������۾�=����ȡ�úͿ����ɱ�+�����ィ��ɱ�+��������+Ͷ����Ϣ+���۷���+����˰��+��������-��������۾�

����1.���ص�ȡ�úͿ����ɱ�

����(1)����ȡ�úͿ����ɱ�

�������ڹ��۶������ڵ������سɽ�ʵ�����٣����۶�������Ϊ���Ƴ��÷�ʽȡ�ã�ȡ��ʱ��Ϊ2004��1��8�գ����ü۸�Ϊ1140��Ԫ(����������������)������ʱ�����3%����˰���ʱ���������������ü۸���������ա�ʹ������������ȷ������ȡ�úͿ����ɱ���

- ��2019�귿�ز�����ʦ���������Ҫ����

- ��2019�귿�ز�����ʦ�����ز������ƶ������ߡ����������Ҫ����

- ��2019�귿�ز�����ʦ�����ز����������뷽�������������Ҫ����

- ��2019�귿�ز�����ʦ�����ز����۰�������������������Ҫ����

- ��2019�귿�ز�����ʦ�����ز�������Ӫ����������������Ҫ����

- 12019-07-242019�꺼�ݷ��ز�����ʦ����ʱ��8��6����15��

- 22019-07-24�������¿�����2019�꺼�ݷ��ز�����ʦ����֪ͨ

- 32019-07-232019���ز�����ʦ�����뷽����ѡ������ܣ�10�ף�