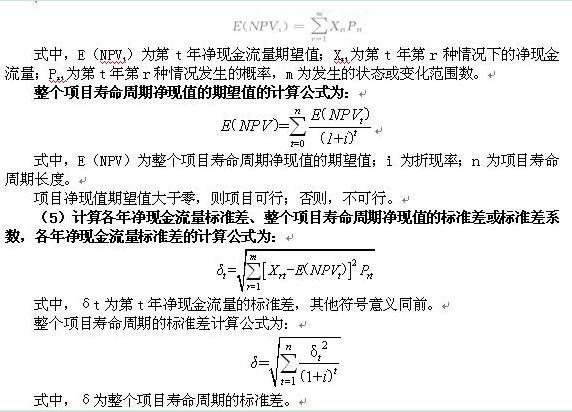

(4)分别计算各可能发生情况下的净现值。包括各年净现金流量期望值和整个项目寿命周期净现值的期望值。各年净现金流量期望值的计算公式为:

净现金流量标准差反映每年各种情况下净现金流量的离散程度和整个项目寿命周期各年净现值的离散程度,在一定的程度上,能够说明项目风险的大小。但由于净现金流量标准差的大小受净现金流量期望值影响甚大,两者基本上呈同方向变动。因此,单纯以净现金流量标准差大小衡量项目风险性高低,有时会得出不正确的结论。为此需要消除净现金流量期望值大小的影响,计算整个项目寿命周期的标准差系数,计算公式为:

式中,V为标准差系数。一般地,V越小,项目的相对风险就越小;反之,项目的相对风险就越大。依据净现金流量期望值、净现金流量标准差和标准差系数,可以用来选择投资方案。判断投资方案优劣的标准是:期望值相同、标准差小的方案为优;标准差相同、期望值大的方案为优;标准差系数小的方案为优。

(6)计算净现金流量大于或等于零时的累积概率。累积概率值越大,项目所承担的风险就越小。

(7)对以上分析结果作综合评价,说明项目是否可行及承担风险性大小。

七、房地产投资决策(掌握)

八、传统投资决策方法的局限性(掌握)

12

考试题库

- ・2019年房地产估价师考试题库我要购买

- ・2019年房地产估价师《房地产基本制度与政策》考试题库我要购买

- ・2019年房地产估价师《房地产估价理论与方法》考试题库我要购买

- ・2019年房地产估价师《房地产估价案例与分析》考试题库我要购买

- ・2019年房地产估价师《房地产开发经营与管理》考试题库我要购买

热点推荐»

- 12019-07-232019房地产估价师理论与方法精选试题汇总(10套)

- 22019-07-232019年天津房地产估价师报名时间7月份开始

- 32019-07-232019年江苏各地区房地产估价师现场资格审核时间及材料