��Ѷ

��������������

����1����������¥���۱���

����������漰Ŀ¼(��)

������ί�з���(��)

��������ʦ����(��)

�������۵ļ������������(��)

�������۽������

����һ��ί�з�

��������������ó����˾�����������ˣ�������ס���������С���·�����š�

�����������۷�

���������������ز���������˾�����������ˣ���������ס���������С���·�����ţ����ز����ۻ������ʵȼ�������

�����������۶���

����1.��������¥λ�ڡ����С���·�����ţ���������������������������ó����˾���С�����������ó��˾2001��4��1���Գ��÷�ʽ��á�������¥�õص�����ʹ��Ȩ(ʹ������Ϊ40�꣬��2001��4��1����2041��3��31��)��������;Ϊ��ҵ��

������������¥Ϊ8��ֽ�������ֽ���ܽṹ���������6611�O�����õ����2560�O���Գ��ʽ����裬��2003��4��ȫ�������������˾�װ��Ͷ��ʹ�á�

�������۶���������������(��)��

�����ġ�����Ŀ��

����������������¥�г��۸�Ϊ����ת���ṩ�۸�ο����ݡ�

�����塢����ʱ��

����2005��4��1��

����������ֵ����

�������ι��۲��ù����г���ֵ����

�����ߡ���������(��)

�����ˡ����۷���

�������ݹ��۶�����ص㡢����Ŀ�ġ����ز��г�״���������Ѽ����ϵķ��������Ȳ������淨�������������ۡ�Ȼ����óɱ�����������������ۺ����ֹ��۷����ļ�������ȷ�����۶�������չ��۽����

�����š����۽����

�������۶�����2005��4��1�յ��г���ֵΪ�����1682��Ԫ(��д�������ҼǪ½�۰�ʰ����Ԫ��)������Ϊ�����2544Ԫ/�O(��д��ÿƽ��������ҷ�Ǫ�����ʰ��Ԫ��)��

����ʮ��������Ա(��)

����ʮһ��������ҵ����

����2005��3��10����2005��3��20�ա�

����ʮ�������۱���Ӧ�õ���Ч��(��)

�������ۼ�������

����һ���������ط���(��)

���������������ط���(��)

�����������������(��)

�����ġ�������ʹ�÷���(��)

�����塢���۷���ѡ��(��)

�����������۲������

����(һ)���淨���۲������

����1.��������Чë������ݡ���������Ȩ֤�����أ����۶����ܽ������6611�O�����У�1��6�㽨�������1000�O��7�㽨�����410�O��8�㽨�����201�O��1��2�㡢3��6�㡢7��8��Ľ��������ɳ������֮�ȷֱ��ǣ�1��0.80��1��0.75��1��0.70��������Աͨ���Թ��۶�������Ʒ��ز����⾭Ӫ�����ˮƽ�����֪�����Ʒ��ز����������⾭Ӫ����µ�ÿƽ����ʹ����������ֱ�Ϊ��1��100Ԫ��2��80Ԫ��3��70Ԫ��4��60Ԫ��5��40Ԫ��6��30Ԫ��7��8��20Ԫ�����⣬���Ʒ��ز����������⾭Ӫ����µĿ��ü������ʧ�ʷֱ�Ϊ��1��3��10%��4��6��15%��7��8��20%��

���������������ϣ����۶�������Чë����ļ������£�

����(1)1������Чë���룺A=1000��100��0.8��12=96.00��Ԫ

����(2)2������Чë���룺B=1000��80��0.8��90%��12=69.12��Ԫ

����(3)3������Чë���룺C=1000��70��0.75��12=63.00��Ԫ

����(4)4������Чë���룺D=1000��60��0.75��12��85%=45.90��Ԫ

����(5)5������Чë���룺E=1000��40��0.75��12��85%=30.60��Ԫ

����(6)6������Чë���룺F=1000��30��12��85%=30.60��Ԫ

����(7)7��8������Чë���룺G=(410+201)��20��0.7��12��80%=8.21��Ԫ;

��������Чë����=A+B+C+D+E+F+G

����=96.00+69.12+63.00+45.9+30.6+30.60+8.21

����=343.43��Ԫ

����2.��������Ӫ���á�

����(1)������ʹ�÷ѣ����ݡ����й涨����������ʹ��Ȩ�ķ��ز����ڳ��⾭Ӫ�ģ�Ӧ��ÿ��293Ԫ/�O�ı���������ʹ�÷ѡ���

����������ʹ�÷�=293��2560=75.01��Ԫ

����(2)������ѣ����ݡ����й涨�����⾭Ӫ��ҵ��������5%�ƹ����ѡ���

�����������=343.43��5%=17.17��Ԫ

����(3)��ά�ѣ�������������8%��ά�ѡ���

������ά��=343.43��8%=27.47Ԫ

����(4)�걣�շѣ�������������2����㡣��

�����걣�շ�=343.43��2��=0.69��Ԫ

����(5)��˰�ѣ����ݡ����й涨�����⾭Ӫ��ҵҪ���ɷ���˰��Ӫҵ˰������ά������Ѹ��ӣ����У�����˰Ϊ����������12%��Ӫҵ˰������ά������˰�������Ѹ���Ϊ����������5.5%������˰��=343.43��(12%+5.5%)=60.10��Ԫ

��������Ӫ����=������ʹ�÷�+�������+��ά��+�걣�շ�+��˰��

����=75.01+17.17+27.47+0.69+60.10

����=180.44��Ԫ

����3.�����꾻���룺

�����꾻����a=����Чë����һ����Ӫ����

����=343.43-180.44

����=162.99Ԫ

����4.ȷ���ʱ�����(�ֽ̲��Ѹ�Ϊ������) �ʱ����ʸ���һ���ڵĴ�����ʵ�����ȷ��Ϊ8%��

����5.ѡ�ü��㹫ʽ�������۸����ڹ��۶������������Ϊ�����ꡣ��N=40-5=35�꣬�Ҿ�����ÿ������Ϲ̶����䣬���ѡ�����¹�ʽ��������۸�

����P=a[(1+r)N-1]/r(1+r)N

����������������ݣ�a=162.99��r=8%��n=35����������ʽ������

����P=162.99��[(1+8)35-1]/8%��(1+8%)35=1899.58��Ԫ

|

������Դ:[2018�귿�ز�����ʦ���Է����] ����2018�귿�ز�����ʦ��������+ģ���Ծ�+������ϰ �������ز�����ʦ��ѵ���̲ľ���+���ײ���+����ܾ� ������������������Ҫ��ѯ��ʦ�����Լ��뷿�ز�����ʦ����Ⱥ��ɨ�뼴�ɼ�Ⱥ ��������QQȺ��686276821 |

|

����1.�������ؼ۸�

�������ݡ����л��ؼ۱������ؼ������������۶�������ʹ��Ȩ������40��Ļ��ؼ�Ϊÿƽ�����������2860Ԫ�����ڹ��۶�������ʹ��Ȩ������ʹ��Ȩ����֮��������ʱ���Ѿ���5�꣬�������Ϊ5/40=12.5%������۶������ؼ۸�Ϊ��

�������ؼ۸�=2860��(1-12.5%)��2560=640.64��Ԫ

����2.���㽨������ֵ��

������������ֵ=���������ü۸�-�������۾�

����(1)���������ü۸��ݡ����п����óɱ���������أ����۶�����������õ���(�����������������á�רҵ�ѡ���Ϣ������)Ϊ1290Ԫ/�O�������������ܼ�Ϊ��

���������������ܼ�=1290��6611=852.82��Ԫ��

����(2)�������۾ɡ����ݡ����ز����۹淶���Ĺ涨���ֽ�������ṹ�������÷���ʹ������Ϊ60�꣬��ֵ��Ϊ0�������۶���������ʹ��2�꣬�����ֱ���۾ɷ�������۾ɷ��ܶ�Ϊ��

�����������۾ɷ��ܶ�=�����������ܼۡ�(1-��ֵ��)����ʹ����/ʹ������

����=852.82��(1-0)��2/60

����=28.43��Ԫ

����(3)��������ֵ��

������������ֵ=852.82-28.43

����=824.39��Ԫ

����3.������۶��ز��ļ۸�

�������۶��ز��۸�=���ؼ۸�+��������ֵ

����=640.64+824.39

����=1465.03��Ԫ

����(��)���۽����ȷ��

���������淨�Ĺ��۽���ͳɱ����Ĺ��۽���ļ�����ƽ������Ϊ���۶��ز��۸�Ĺ��۽��������

�������۶��ز��ܼ�=(1899.58+1465.03)/2

����=1682��Ԫ(ȡ����)

�������۶��ز������������=1682/0.6611

����=2544Ԫ/�O(ȡ����)

�����ߡ����۽��

����������������������¥��2005��4��1�յ��г���ֵΪ�����1682��Ԫ(��д�������ҼǪ½�۰�ʰ����Ԫ��)��

��������(��)

����<1> �����۱�����ڶദ������ָ�����е�13����

����2�������������÷��ز����۱���

�������漰Ŀ¼(��)

������ί�з���

���������ɷ�����˾��

�����ܹ�˾ί�У��ҹ�˾�Թ�˾λ�ڡ����С���·������Ժ�ڵġ�������(���¼�ƹ��۶���)�Ĺ����г���ֵ������������

�����ҹ�˾������Ա���ݹ�˾ȷ����Ϊ��Ѻ�����ṩ���ز�ҵ�����۸�ο��Ĺ���Ŀ�ģ���ѭ����ԭ���չ��۳����������˵Ĺ��۷�������ʵ�ز鿱����������������ϵĻ����ϣ��������㣬����Ϲ�����Ա�ľ����Ӱ����۶����ֵ���ؽ��з�����ȷ�����۶�����Ϊ��Ѻ�������̬���������г���ֵΪ20350��Ԫ����д����ҷ�����������ʰ��Ԫ�������ۣ�(��)��

�����������ز���������˾(����)

����2004��10��16��

��������ʦ����(��)

�������۵ļ�������������(��)

�������ز����۽������

����һ��ί����

���������ɷ�����˾������������(��)����ַ(��)

�����������ۻ���

�����������ز���������˾������������(��)����ַ(��)�����ʼ�����֤���(��)

�����������۶���

��������������λ�ڡ����С���·������Ժ�ڵ�һ��д��¥�������õ����5000�O�������ṹΪ�ֽ�������ṹ����������Ϊ����30�㣬���Ͻ������30000�O;��������Ϊ���⡢�˷����豸�÷������½������8000�O�����г�λ100������������ʹ��Ȩ�ɡ����ɷ�����˾��2001��10��10���Գ��÷�ʽȡ�ã����ú�ͬ�涨����ʹ������Ϊ40��(2001��10��10��)��ȡ��ʿ��ʹ��Ȩ��������ʱ�䣬���ý�����ɣ�Ͷ��ʹ�á������ɷ�����˾ӵ�д��õ�����ʹ��Ȩ�ͷ�������Ȩ(����ʹ��֤�ͷ�������Ȩ֤���ݣ���)������ֵʱ�㣬���۶���δ�趨��Ѻ������Ȩ��������������������ӱ�����¸�������û���ʯ���棬�´���ǽ�棬����6��������ݡ�����յ�ϵͳ���������ǽ���ϵͳ�����Ա�·����ϵͳ���������Ӻͷ���ϵͳ���Կ�����ϵͳ�Ͷ�ܳ̿ص绰ϵͳ�����п����Զ�ת��������飬Ϊ�����ṩ˫��Դ��֤��

�������۶���ʵ�Ȩ�����λ���������(��)��

�����ġ�����Ŀ��

����ȷ�����۶����Ѻ��ֵ��

�����塢��ֵʱ��

����2004��10��10�ա�

����������ֵ����

�����������еĹ��۽��Ϊ���۶�����״�Ϸ������������ڼ�ֵʱ��Ĺ����г���ֵ��

�����ߡ���������(��)

�����ˡ�����ԭ��(��)

�����š����۷���

�������ݹ��۶�����ص㡢����Ŀ�ġ����ز��г�״���������Ѽ����ϵķ�������Ϊ���۶���Ϊ�����Է��ز����ҵ��ط��ز��г���Ծ����ˣ����������������淨�ͱȽϷ����й��ۣ�����ۺ����ֹ��۷����ļ�������ȷ�����۶�������չ��۽����

����ʮ�����۽��(��)

����ʮһ��������Ա(��)

����ʮ����������ҵ����

����2004��10��10����2004��10��16�ա�

����ʮ�������۱���Ӧ�õ���Ч��

�����Թ��۱������֮����һ������Ч��

�������ز����ۼ�������

����һ���������ط���(��)

���������������ط���(��)

�����������������(��)

�����ġ�������ʹ�÷���(��)

�����塢���۷���ѡ��

������Ϲ��۶�����ص㣬����������Ա�����ķ������о������۶���Ϊ�����Է��ز��������ռ������Ʒ��ز����г��ɽ�ʵ������ˣ����������������淨�ͱȽϷ����й��ۣ�Ȼ���ۺ����淨�ͱȽϷ��Ĺ��۽��������Ϲ�����Ա�ľ��飬ȷ�����յĹ��۽��ۡ�

�����������۲������

����(һ)���淨���۲������

����1.����Чë�������

����������Ա����ϸ�µ��г������������֪���ô���21��30���10000�O��Ϊij�ɷݹ�˾���ð칫��1��20��д��¥��20000�O��ȫ�����ڳ��⣬��������Ԫ�����ǩ����Լ�����г���ͬ����ҵ(����д��¥����װ���Ҿ�)��������(��ϸʵ���Ƚ��������)�����۶����д��¥�ָ���⣬ÿƽ����ʹ�������ƽ�����ˮƽΪ80Ԫ/��(��Դ�Ѽ���ҵ����������)��������Ϊ90%�������������ϵ��ռ�ܽ�������ı���Ϊ20%;Ѻ��Ϊÿƽ���������100Ԫ��Ѻ����������Ϊ6%;���³�λ���������Ϊ1000Ԫ/(��/��)��������100%���ʣ�

��������Чë����=80��12��30000��90%��(1-20%)+100��30000��6%+1000��12��100��100%=2211.60��Ԫ��

����2.����Ӫ���ù���

����(1)��ά�ѡ����ݡ����еĹ涨���۶���Ľ����ṹ�����۶����ά��ȷ��Ϊ�������ü۸��2%�����۶�������ü۸�Ϊ1500Ԫ/�O(ȷ�����ݼ�������)���ʣ�

������ά��=1500��38000��2%=114.00��Ԫ

����(2)������ѡ�������Ѱ�������3%�ƣ��ʣ�

�����������=2211.6��3%=66.35��Ԫ

����(3)�걣�շѡ����۶���ı��շѰ��������ü۵�0.3%�ƣ��ʣ�

�����걣�շ�=1500��38000��0.3%=17.10��Ԫ

����(4)�귿��˰��Ӫҵ˰������ά������˰�ͽ����Ѹ��ӡ������йع涨������˰Ϊ������������12%��Ӫҵ˰������ά������˰�ͽ�������Ϊ��������5.5%����

�����귿��˰����˰һ��=2211.6��(12%+5.5%)=387.03��Ԫ

����(5)������ʹ��˰�����ݡ����е��йع涨������ʹ��˰���ü��⣬���۶��������ʹ��˰Ϊÿƽ�����������5Ԫ���ʣ�

����������ʹ��˰=5��5000=2.50��Ԫ

����(6)����Ӫ���úϼƣ�

��������Ӫ����=114.00+66.35+17.10+387.03+2.50=568.98��Ԫ

����3.�꾻�������

�����꾻����=����Чë����-����Ӫ����=2211.60-586.98=1624.62��Ԫ

����4.ȷ���ʵ��ı�����

����ͨ���г����飬�����г���ȡ����ȷ������ز�(�����³���)���ۺϱ���Ϊ7.5%(���������)��

����5.��ȡ����۸�Ԥ���꾻���汣�ֲ��䣬ѡ���������ڵ����淨��ʽ��

�����Լ�ֵʱ��������ʹ��Ȩ��ֹ����2041��10��9�գ�����ʹ��Ȩʣ������Ϊ37�꣬���ڷ����п�ʹ�����ޣ���ȷ����������Ϊ37�꣬��

����V=A/Y��[1-A/(1+Y)n]=1624.62/7.5%��[1-1/(1+7.5%)37]=20170.26��Ԫ

�������������淨�Ĺ��۽��Ϊ20170.26��Ԫ��

����(��)�ȽϷ����۲������

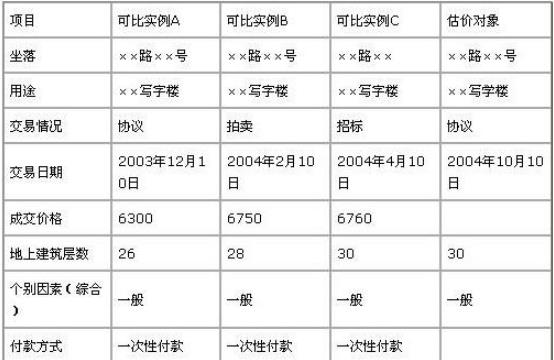

����1.�ɱ�ʵ����ѡȡ��������Աͨ���г����飬����;���ṹ���ضεȼ�����ͬ�����ƣ��ɽ��������ֵʱ��������ɽ��۸�Ϊ�����۸�������Ϊ�����۸��Ҫ��ѡȡ��A��B��C�����ɱ�ʵ��������������±�(���ز�״���е��������ء�����������ϸ����Ƚ���)��

����2.�Ƚ���������

����(1)�����������������ʵ��B��C�Ľ���ʽΪ�������б꣬�ʽ������۸�ƫ�ߣ����Ʒֱ�ƫ��2%��1%����ʵ��A��B��C�Ľ����������ϵ���ֱ�Ϊ100/100��100/102��100/101��

����(2)�����������������ݹ�����Ա������֪����2003��12������������ز�ҵ�ļ۸���2003��12����ƽ��ÿ������0.5%����ʵ��A��B��C�Ľ�����������ϵ���ֱ�Ϊ��105/100��104/100��103/100��

����(3)��������������������Ա����������顢����������ʵ��A��B��CĿǰ����������״�����۶���Ŀǰ����������״�������˱Ƚϣ�ȷ��������������ϵ���ֱ�Ϊ100/99��100/101��100/100��

����(4)�����������������۾�������������顢������ȷ��ʵ��A�ĸ�������״���ȹ��۶����2%��ʵ��B�ĸ�������״���ȹ��۶����1%��ʵ��C�ĸ�������״���ȹ��۶����1%(��������жϹ�����)����ʵ��A��B��C�ĸ�����������ϵ���ֱ�Ϊ100/98��100/101��100/99��

����3.��ȡ���۸�

����ʵ��A��6300��(100/100)��(105/100)��(100/99)��(100/98)=6818Ԫ/�O

����ʵ��B��6750��(100/102)��(104/100)��(100/101)��(100/98)=6747Ԫ/�O

����ʵ��C��6760��(100/101)��(103/100)��(100/100)��(100/99)=6963Ԫ/�O

������������ʵ������۶�������Ƴ̶ȷdz��ӽ�����ȡ���ߵļ�����ƽ��ֵ��Ϊ���۶���ĵ�λ���۸�

������λ���۸�=(6818+6747+6963)/3=6843Ԫ/�O

���������ñȽϷ��Ĺ��۽��Ϊ��

�������۸�=6843��3000=20529.00��Ԫ

�����ߡ����۽��ȷ��

�������ڲ������淨�ͱȽϷ����۵Ľ���dz��ӽ�����ȡ���ֹ��۷������۽���ļ�����ƽ������Ϊ���۶��ز��ļ۸�

�������۶��ز��۸�=(20170.26+20529.00)/2=20349.63��Ԫ

����ȡ��Ϊ20350(��ȷ����Ԫ)

������λ�۸�20350��38000=5355Ԫ/�O(ȡ��)

����������Ա���ݹ���Ŀ�ģ������ز����۵Ĺ���ԭ�����ͳ�����Ϲ�����Ա�ľ��飬ȷ�����۶����ڼ�ֵʱ��2004��10��10�յĵ�Ѻ��ֵΪ20350��Ԫ����д����ҷ�����������ʰ��Ԫ�������ۣ�(��)

����<1> �����۽��������ۼ���������ڶദ������ָ�����е�13����

����3�����ز���Ѻ���۱���

����������Ŀ���ƣ��������ز��ڽ����̵�Ѻ��ֵ����

����ί�з����������ز���������˾

�������۷����������ز������������ι�˾

����������Ա��������

����������ҵ���ڣ�2010��6��14����2010��6��19��

����Ŀ¼(��)

������ί�з���(��)

����ע�᷿�ز�����ʦ����(��)

�������۵ļ������������(��)

�����������ز��ڽ����̵�Ѻ���۽������

����һ��ί�з�

�����������ز���������˾��������ַ(��)������������(��)����ַ(��)����ϵ�绰(��)��

�����������۷�

�����������ز������������ι�˾��������ַ(��)������������(��)����ַ(��)����ϵ�绰(��)��

�����������۶���

�������۶���Ϊλ�ڡ����С�����������š������ز��ڽ����̣������ˡ���������ʩ������֤���������蹤�̹滮����֤�����������õع滮����֤���͡���������ʹ��֤�������۶���Ϊ�������ز���������˾���С�

�������۶��������ܲ���Ϊ�����߲㡢����һ�㣬���У���һ�㽨�����Ϊ3963.50ƽ���ף��ڶ��㽨�����Ϊ3661.26ƽ���ף������㽨�����Ϊ3865.65ƽ���ף����IJ㽨�����Ϊ4087.62ƽ���ף�����㽨�����Ϊ3511.13ƽ���ף������㽨�����Ϊ1893.32ƽ���ף����߲㽨�����Ϊ1810.04ƽ���ף����²㽨�����Ϊ4142.22ƽ����,�ܽ������Ϊ26934.74ƽ���ס����۶��������ʹ��Ȩ����Ϊ���á���;Ϊ��ҵ����ֹ����Ϊ2046��6��22�գ�����ʹ��Ȩ�����Ϊ6346.90ƽ���ס�

�������۶���Ϊ�ֻ�ṹ��㽨��������ṹΪ��ܼ���ǽ�����ݻ���Ϊ3.49�������ܶ�Ϊ0.62����2008��10�¶������ڼ�ֵʱ���¥�������깤������һ���߲���װ�����һ�룬��װ�ѿ�ʼ������ש����ˮ���硢�绰������Ԥ���Ѱ�װ��Ҫ��ʩ���豸�У�����յ����ߡ����������ˮ�䡢�����Զ�����ϵͳ���Զ��������ϵͳ��������ͨ��ϵͳ������ͨ��ϵͳ����ʩ�豸���Ѱ�װ�����ڽ���ǰ�ڰ�װ������ʩ���豸�У����ô�ֱ�������������۹����һ�������ô�ֱ������һ�����̳����Զ�����������

�����ġ�����Ŀ��

����Ϊ��Ѻ�����ṩ�۸�ο�����

�����塢��ֵʱ��

����2010��6��14��

����������ֵ����

������������ȷ���ķ��ز���ֵ���Ǹ��ݱ�����Ĺ���Ŀ�ġ��ڹ����г������µ������Ȩ��;����ʹ��ȷ���ļ�ֵʱ���ϵĹ����г��۸�

�����ߡ���������(��)

�����ˡ�����ԭ��

�����������ۡ�����ԭ��;�Ϸ�ԭ��;������ʹ��ԭ��;���ԭ��;��ֵʱ��ԭ��

�����š����۷���

�������ڹ��۶������ڽ����̣�ȱ�ٿɱ�ʵ���Ͳ�������������������п���DZ�����������ѡ�ü��迪����������й��ۣ�Ȼ��ѡ�óɱ������й��ۣ�������ֹ��۷����Ĺ���ֵ�����ۺϴ����ó����۶�������չ��۽�������迪��������Ԥ�ƹ��۶�����ɺ�ļ�ֵ���۳�Ԥ�ƺ������������ʵ��֧����Ӧ����������ȡ���۶����ֵ�ķ�����

�����ɱ��������Է��ز��۸�ĸ������ɲ��ֵ��ۼ�Ϊ��������ȡ���۶��ز���ֵ�ķ�����

����ʮ�����۽��

�����������㣬ȷ�����۶���������ز��ڽ������ڼ�ֵʱ��2010��6��14�յĵ�Ѻ��ֵΪ80659445.4Ԫ(��д������Ұ�Ǫ��½ʰ�����Ǫ������ʰ��Ԫ������)��

����ʮһ��������Ա

����ע�᷿�ز�����ʦ����������������

����ʮ����������ҵ����

����2010��6��14����2010��6��19��

����ʮ�������۱���Ӧ�õ���Ч��(��)

����ʮ�ġ����۱���ʹ��˵����������ʾ�ͱ��������ȷ���(��)

�����������ز��ڽ����̵�Ѻ���ۼ�������

����һ��ʵ��״������(��)

����������λ״������(��)

��������Ȩ��״������(��)

�����ġ�������ʹ�÷���

�����塢���۷���ѡ��

�������ڹ��۶������ڽ����̣�ȱ�ٿɱ�ʵ���Ͳ�������������������п���DZ�����������ѡ�ü��迪����������й��ۣ�Ȼ��ѡ�óɱ������й��ۣ�������ֹ��۷����Ĺ���ֵ�����ۺϴ����ó����۶�������չ��۽����

�������迪��������Ԥ�ƹ��۶�����ɺ�ļ�ֵ���۳�Ԥ�ƺ������������ʵ��֧����Ӧ����������ȡ���۶����ֵ�ķ�����

�����ɱ��������Է��ز��۸�ĸ������ɲ��ֵ��ۼ�Ϊ��������ȡ���۶��ز���ֵ�ķ�����

�����������۲������

����(һ)���ü��迪������ȡ���۶���ļ۸�

����1.���迪�������۵ļ��㹫ʽ

�����ڽ����̼۸�=������ɺ�ķ��ز���ֵ-�����ɱ�-��������-Ͷ����Ϣ-���۷���-����Ͷ������-�����ڽ����̵�˰��

����2.����������ɺ�ķ��ز���ֵ

�����������淨ȷ��������ɺ�ķ��ز���ֵ�����淨�ļ��㹫ʽΪ��

����V=(A/Y)[1-1/(1+Y)n]

����ʽ�У�AΪ���ز�ÿ�꾻����;YΪ�ʱ�����;nΪ�������ڡ�

����(1)�����������ȡ��362Ԫ/ƽ����(���������)��

����(2)����֧������ȡ��

���������۾ɷѡ����ݡ�����ʡ�������̼Ƽ۶���Լ��������Ƚ�����۶�����ͬ��λ���ṹ����;����ʩ���豸�Ľ����ȷ��������ҵ���й������1800Ԫ/ƽ���ס����ݹ��۶�������ʹ��Ȩ��ֹ����Ϊ2046��6�µ����͡����ز����۹淶������������������������ʹ��Ȩ����ʱ��Ӧ������ʹ��Ȩ�����۾ɡ��Ĺ涨��ȷ���佨����ľ�����������Ϊ39�꣬��ֵ��Ϊ0�������۾ɷ�Ϊ

�������۾ɷ�=1800��39=46.15Ԫ/ƽ����

��������ά�ѡ����涨��ά��Ϊ������۵�1.5%�����У�

������ά��=1800��1.5%=27.00Ԫ/ƽ����

������������ѡ��������=(46.15+27.00)��10%=7.32Ԫ/ƽ����

�������걣�շѡ��걣�շѰ�������۵�2����㣬���У�

�����걣�շ�=1800��2��=3.60Ԫ/ƽ����

�������귿��˰���귿��˰=1800��1.2%=21.60Ԫ/ƽ����

��������֧��=���۾ɷ�+��ά��+�������+�걣�շ�+�귿��˰

����=46.15+27.00+7.32+3.60+21.60

����=105.67Ԫ/ƽ����

����(3)��ȡ�꾻���棺�꾻����=��������-����֧��=362-105.67=256.33Ԫ/ƽ����

����(4)�ʱ����ʵ�ȷ�����ʱ����ʵ�ȷ���������������ʼӷ��յ���ֵ��,ȷ��Ϊ6.38%

����(5)��������ȷ�������۶�������ʹ��Ȩ����Ϊ���ã���ֹ����Ϊ2044��6�£���ȷ������������Ϊ39�ꡣ

�������������ݴ��빫ʽ

����V=(A/Y)[1-1/(1+Y)n]

����=(256.33/6.38%)��[1-1/(1+6.38%)39]=4018Ԫ/ƽ����

������������ɺ�ķ��ز���ֵ=4018��26934.74=108223785.32Ԫ

����3.���������ɱ�

�������ݶ�ʩ���ֳ��Ŀ��죬��ί�з��ṩ���ڽ����̹�������������Ϊ���ݣ�������(���������)ȷ�����������ɱ�Ϊ11000000Ԫ��

����4.��������

�������涨�����蹤����Ŀ�Ĺ������ð�����ɱ���5%���㣬���У���������=11000000��5%=550000Ԫ

����5.Ͷ����Ϣ

����������(���������)��Ͷ����ϢΪ230278.32Ԫ

����6.���۷���

�����������ɱ���5%��,���У����۷���=11000000��5%=550000Ԫ

����7.����Ͷ������

����������(���������),����Ͷ������Ϊ2200000Ԫ

����8.�����ڽ����̵�˰��

����������(���������),�����ڽ����̵�˰��Ϊ715000Ԫ

����9.�ڽ����̵�����ֵ

�����ڽ����̼۸�=108223785.32-11000000-550000-230278.32-550000-2200000-715000=92978507Ԫ

����(��)���óɱ�����ȡ���۶���ļ۸�

�����ɱ������۵ļ��㹫ʽ�����ز��۸�=����ȡ�óɱ�+�����ɱ�+��������+���۷���+����˰��+������������Ϊ80079680Ԫ(���������)

����(��)���۶���ļ۸�

�������ü�Ȩƽ������ȡ���۶���ļ۸�ȡ���迪������������Ȩ��Ϊ20%���ɱ�����������Ȩ��Ϊ80%�����۶���۸�=92978507��20%+80079680��80%=80659445.4Ԫ

�����ߡ����۽��ȷ��

�����������㣬ȷ�����۶���������ز��ڽ������ڼ�ֵʱ��2010��6��14�յĵ�Ѻ��ֵΪ80659445.4Ԫ(��д������Ұ�Ǫ��½ʰ�����Ǫ������ʰ��Ԫ������)��

����<1> ����ָ�����е�13����

- ��2019�귿�ز�����ʦ���������Ҫ����

- ��2019�귿�ز�����ʦ�����ز������ƶ������ߡ����������Ҫ����

- ��2019�귿�ز�����ʦ�����ز����������뷽�������������Ҫ����

- ��2019�귿�ز�����ʦ�����ز����۰�������������������Ҫ����

- ��2019�귿�ز�����ʦ�����ز�������Ӫ����������������Ҫ����

- 12019-07-242019���ʡ���ز�����ʦ�����ɷ�ʱ��__���ñ�ר��

- 2

- 3