某房地产开发项目的占地面积为8000m2,土地使用权年期为40年,总建筑面积50000m2,其中服务式公寓35000m2,商务、办公、餐饮、健身娱乐等服务用房5000m2,地下车位230个(10000m2)。项目建设期为3年,总投资额为35000万元(不包括贷款利息),其中自有资金占35%,其余投资来源于贷款和预售收入:第一年投入资金9000万元,全部为自有资金;第二年投入资金13250万元,其中3250万元为自有资金;第三年投入资金12750万元。该项目的住宅与停车位从第二年开始销售,第二、三、四年的净销售收入分别为7750万元、12600万元、21650万元,第四年末全部售完;服务用房在第五年开始出租,出租率为90%,租金为3000元/m2.年,运营成本为租金收入的20%;服务用房的残值为20万元。

假设:投入全部发生在年初,收入发生在年末且可以全部再投入,贷款按年计复利,本息从第四年初开始偿还;在整个出租期内,出租率、租金、运营成本均维持不变;该项目的贷款年利率为10%、投资者全部投资和自有资金的目标收益率分别为15%和25%。

在贷款利息最少条件下,求:(1)该项目的借款计划和还款计划。(2)该项目全部投资内部收益率。(3)该项目自有资金财务净现值。(12分)

参考答案

自有资金投入总额=35000×35%=12250万元

第一年初投入9000万元;

第二年初投入13250万元,其中3250万元为自有资金,10000万元贷款;

第二年末收入7750万元,全部与第三年初投入,因此第三年初贷款额=12750-7250= 5500万元;

第三年末收入12600万元,全部与第四年初用于偿还贷款;

第四年末收入21650万元,足以偿还剩余贷款,并有余额;

第五年末开始每年收入3000×90%×5000×(1-20%)=1080万元租金;

第四十年末,最后一年收入租金后,剩余残值20万元。

(1)第四年初偿还贷款时,贷款本息合计10000×(1+10%)2+5000×(1+10%)=17600万元还款12600万元,仍需偿还5000万元。

第五年初偿还剩余贷款5000×(1+10%)=5500万元

因此借款计划为第二年初借款10000万元,第三年初借款5000万元。

还款计划为第四年初偿还12600万元,第五年初偿还剩余5500万元。

(2)制作全部投资现金流量表

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

… |

40 |

|

+ |

|

|

|

12600 |

21650 |

1080 |

1080 |

1080 |

|

1100 |

|

- |

9000 |

13250 |

5000 |

|

|

|

|

|

|

|

|

NPV |

-9000 |

-13250 |

-5000 |

12600 |

21650 |

1080 |

1080 |

1080 |

|

1100 |

当i1=15%时,

当i2=16%时,

NPV2=-398.6448

用插值法求的FIRR=15.53%

(3)制作自有资金现金流量表

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

… |

40 |

|

+ |

|

|

|

12600 |

21650 |

1080 |

1080 |

1080 |

|

1100 |

|

- |

9000 |

3250 |

|

12600 |

5500 |

|

|

|

|

|

|

NPV |

-9000 |

-3250 |

0 |

0 |

16150 |

1080 |

1080 |

1080 |

|

1100 |

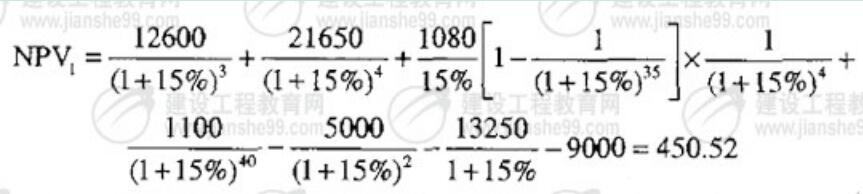

按25%报酬率计算,

- ・2019年房地产估价师考试题库我要购买

- ・2019年房地产估价师《房地产基本制度与政策》考试题库我要购买

- ・2019年房地产估价师《房地产估价理论与方法》考试题库我要购买

- ・2019年房地产估价师《房地产估价案例与分析》考试题库我要购买

- ・2019年房地产估价师《房地产开发经营与管理》考试题库我要购买

- 12019-07-242019年各省房地产估价师报名缴费时间__费用标准专题

- 22019-07-242019年全国各省房地产估价师资格审核时间__审核地点专题

- 32019-07-242019年全国各省房地产估价师报名时间_入口_报考条件专题