第二节借贷记账法

借贷记账法源于13世纪的意大利。“借”、“贷”的含义最初是从借贷资本家的角度来解释的,用来表示债权和债务的增减变动。借贷资本家对于收进的存款,记在贷主的名下,表示债务;对于付出的放款,记在借主的名下,表示债权。当时的“借”、“贷”二字表示债权、债务的变化。随着社会经济的发展,经济活动日益复杂,记账对象也日益扩大到商品和经营损益等方面。在会计账簿中,不仅要记录银钱的借贷,也要记录财产物资的增减变化。对非银钱借贷业务,也要求用“借”、“贷”二字记录其增减变动情况,以求账簿记录的统一。这样,“借”、“贷”二字就逐渐失去了最初的含义,而演变成纯粹的记账符号,成为会计上的专业术语,用来标明记账的方向、反映资产的存在形态和权益的增减变化,借贷记账法的名称即由此而来。

一、借贷记账法的概念

借贷记账法是以“借”、“贷”作为记账符号,反映各会计要素增减变动信息的一种记账方法,是复式记账法中应用最广泛的一种方法。它是以“资产=负债+所有者权益”为理论依据,以“有借必有贷,借贷必相等”为记账规则的一种复式记账法。

二、借贷记账法下的账户结构

(一)借贷记账法下账户的基本结构

借贷记账法下,账户的左方称为借方,右方称为贷方。所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。至于“借”表示增加,还是“贷”表示增加,则取决于账户的性质与所记录经济内容的性质。

“借”、“贷”二字最初是从借贷资本家的角度来解释的,用来表示债权和债务的增减变动。随着时间的推移,“借”、“贷”两字已逐渐失去了最初的含义,而演变成为有助于发挥记账符号功能的含义。

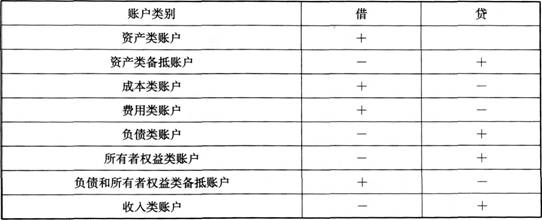

通常而言,资产、成本和费用类账户的增加用“借”表示,减少用“贷”表示;负债、所有者权益和收入类账户的增加用“贷”表示,减少用“借”表示。备抵账户的结构与所调整账户的结构正好相反。

“借”和“贷”所表示增减的含义如表4―1所示。

表4一1“借”和“贷”所表示增减的含义

【例4―5】(单选题)借贷记账法下,账户的左方称为借方,右方称为贷方。“借”表示( ),“贷”表示( )。

A.增加;减少

B.减少;增加

C.增加;增加

D.可能是增加、减少,也可能是减少、增加;取决于账户的性质与所记录经济内容的性质

【答案】D借贷记账法下,账户的左方称为借方,右方称为贷方。所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。至于“借”表示增加,还是“贷”表示增加,则取决于账户的性质与所记录经济内容的性质。

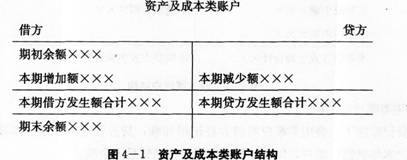

(二)资产和成本类账户的结构

在借贷记账法下,资产类、成本类账户的借方登记增加额;贷方登记减少额;期末余额一般在借方,有些账户可能无余额。其余额计算公式为:期末借方余额=期初借方余额+本期借方发生额一本期贷方发生额

资产和成本类账户结构用T型账户表示如图4―1所示。

资产类备抵账户的结构与所调整账户的结构正好相反。

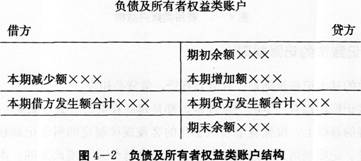

(三)负债和所有者权益类账户的结构

在借贷记账法下,负债类、所有者权益类账户的借方登记减少额;贷方登记增加额;期末1余额一般在贷方,有些账户可能无余额,其余额计算公式为:

期末贷方余额=期初贷方余额+本期贷方发生额一本期借方发生额负债和所有者权益类账户结构用T型账户表示如图4―2所示。

负债和所有者权益类备抵账户的结构与所调整账户的结构正好相反。

(四)损益类账户的结构

损益类账户主要包括收入类账户和费用类账户。

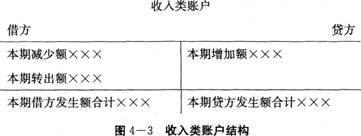

1.收入类账户的结构

在借贷记账法下,收人类账户的借方登记减少额;贷方登记增加额。本期收入净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。收入类账户结构用T型账户表示如图4―3所示。

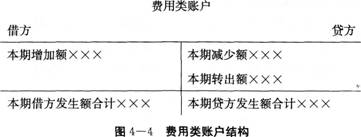

2.费用类账户的结构

在借贷记账法下,费用类账户的借方登记增加额;贷方登记减少额。本期费用净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。

费用类账户结构用T型账户表示如图4―4所示。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论