2018年税务师考试《税法二》考点复习(6)

利息、股息、红利所得的计税方法

应纳税所得――无费用扣除

【解释】

1.暂免征收储蓄存款利息收入个人所得税;

2.国债和国家发行的金融债券利息免个税。

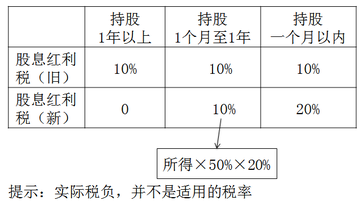

3.股息红利差别化个税规定

(1)个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

【提示】自2015年9月8日起,个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。(新变化)

【解释】股息红利的个人所得税新旧政策对比

(2)对个人持股1年以内(含1年)的,上市公司暂不扣缴个人所得税;待个人转让股票时,证券登记结算公司根据其持股期限计算应纳税额。(新变化)

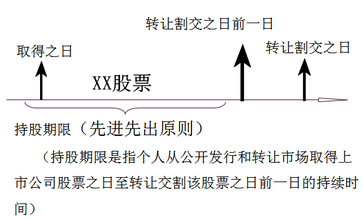

(3)持股期限是指个人从公开发行和转让市场取得上市公司股票之日至转让交割该股票之日前一日的持有时间。

(4)个人转让股票时,按照先进先出的原则计算持股期限,即证券账户中先取得的股票视为先转让。

一级建造师二级建造师消防工程师造价工程师土建职称房地产经纪人公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论