国际税收合作

OECD参照美国的FATCA制定了《金融账户涉税信息自动交换标准》(Standard for Automatic Exchange of Financial Account Information, AEOI标准),标准由《主管当局协议范本》(Model Competent Authority Agreement,MCAA)和《统一报告标准》(Common Reporting Standard,CRS)两部分内容组成。

MCAA是规范各国(地区)税务主管当局之间如何开展金融账户涉税信息自动交换的操作性文件,以互惠型模式为基础,分为双边和多边两个版本。CRS规定了金融机构收集和报送外国税收居民个人和企业账户信息的相关要求和程序。

统一报告标准和尽职调查标准是AEOI的核心。

金融账户涉税信息自动交换

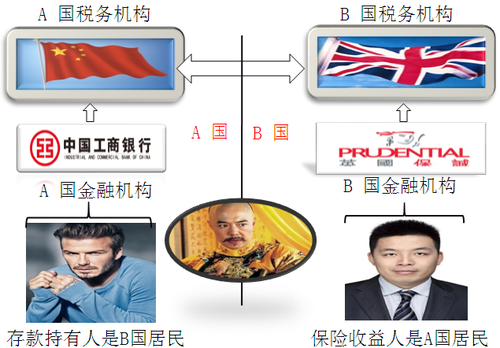

根据AEOI标准开展金融账户涉税信息自动交换,首先由缔约一方的金融机构通过履行尽职调查程序,识别出缔约另一方的税收居民,包括全部自然人和账户余额在25万美元以上的实体在该金融机构所开设的账户,然后按照统一申报标准,从信息相关年度的次年起,按年向金融机构所在国(地区)主管部门报送上述账户的名称、纳税人识别号、地址、账号、余额、利息、股息以及出售金融资产的收入等信息,再由该国税务主管当局与账户持有人的居民所在国税务主管当局开展自动税收情报交换。

应申报个人是指具有参与执行统一申报标准的税收管辖区居民身份的自然人(包括留有遗产的死者)和实体;对于合伙、有限合伙,或其他没有纳税居民身份的类似实体,只要其实际管理机构位于该税收辖区内,也应被认定为应申报人士。为了防止个人纳税人利用中间实体躲避应申报金融机构的调查,统一申报标准规定了“透视原则”,即要求应申报人士通过中间公司(导管公司或空壳公司)找到实际控制人。如果实际控制人属于应申报人士的范畴,那么中间公司是否为应申报人士则无关紧要。

应申报信息包括:①应申报金融机构的基本信息,包括机构名称和机构识别号;②应申报个人(账户持有人或实际控制人)的基本信息:姓名、居住场所、纳税人识别号、出生地点、出生时间;③应申报实体的基本信息:名称、居住场所、纳税人识别号;④应申报账户的基本信息:账户号码、账户余额或价值(包括现金价值保险合同或年金合同中的现金价值或退保金额);⑤应申报账户的其他信息:其中托管账户为当年收到的利息、股息及其他所得的总额以及当年收到的出售或赎回资产的收入总额;存款账户为当年收到的利息总额;其他账户为当年收到的全部款项的总额,包括支付的回购款项的总额。

在G20的大力推动下,目前已有101个国家(地区)承诺实施AEOI标准。按照OECD设定的时间表,英国、法国、德国、意大利等欧洲国家及开曼群岛等离岸金融中心(超过51个辖区)建立了早期实施小组,拟于2017年9月开展第一批金融账户涉税信息自动交换。2015年12月,经国务院批准,国家税务总局签署了《金融账户涉税信息自动交换多边主管当局间协议》,为我国与其他国家(地区)间相互交换金融账户涉税信息提供了操作层面的多边法律工具。

按照时间表,我国境内金融机构将从2017年1月l日起按照AEOI标准履行尽职调查程序,识别在本机构开立的非居民个人和企业账户,收集并报送账户相关信息,由国家税务总局定期与其他国家(地区)税务主管当局相互交换信息。我国首次对外交换非居民金融账户涉税信息的时间是2018年9月。

一级建造师二级建造师消防工程师造价工程师土建职称房地产经纪人公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论