【知识点】:征税对象

个人所得税是以个人(自然人)取得的各项应税所得为征税对象所征收的一种税。

第一节 概述

一、个人所得税的特点(了解)

1.实行分类征收

2.超额累进税率与比例税率并用

3.费用扣除额较宽

4.计算简便

5.采取源泉扣缴和个人申报制两种征纳方法

概念:个人所得税是以个人(自然人)取得的各项应税所得为征税对象所征收的一种税。

【提示】中国个人所得税的模式:先分类,再计算

1.分类所得税征收模式

2.综合所得税征收模式

3.混合所得税征收模式

第二节 征税对象(11类所得)

一、工资、薪金所得

二、个体工商户、个人独资企业和合伙企业生产经营所得

三、劳务报酬所得

四、稿酬所得

五、特许权使用费所得

六、财产租赁所得

七、财产转让所得

八、利息、股息、红利所得

九、对企事业单位承包经营、承租经营所得

十、偶然所得

十一、其他所得

一、工资、薪金所得

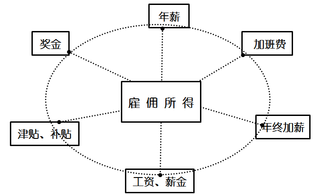

1.注意范围:工资、薪金所得,是指个人因任职或者受雇而取得的所得。

①工资、薪金、奖金。②年终加薪、劳动分红年终加薪和一次取得年终奖金,原则上作为单独一个月工资薪金所得。③津贴补贴。

【解释】重点区分工资薪金所得和劳务报酬所得的区别,关键在于是否有雇佣关系。

2.津贴的征免界限(反向列举)

(1)独生子女补贴;

(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;

(3)托儿补助费;

(4)差旅费津贴、误餐补助。

【解释】单位以误餐补助名义发给职工的补助、津贴征收个人所得税。

3.公司职工取得的用于购买企业国有股权的劳动分红,按“工资、薪金所得”项目计征个人所得税。

【解释】区分劳动分红与股份分红的不同。劳动分红,是劳动性所得;股份分红,是资本利得性所得,前者属于工资薪金,后者属于股息利息红利所得。

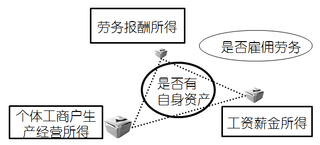

二、个体工商户、个人独资企业和合伙企业的生产经营所得

1.个体工商户的生产、经营所得仅限于生产经营所得,不包括个体工商户的其他所得。

2.个人独资企业和合伙企业的生产经营所得,比照这个税目。

3.个人因从事彩票代销业务而取得的所得,按个体工商户的生产经营所得征税。

4.个体工商户或个人专营种植业、养殖业、饲养业、捕捞业,不征收个人所得税。其经营项目不属于原农业税、牧业税征税范围的,征收个人所得税。对进入各类市场销售自产农产品的农民取得所得暂不征收个人所得税。

兼营上述四业并四业的所得单独核算的,比照上述原则办理,对于属于征收个人所得税的,应与其他行业的生产、经营所得合并计征个人所得税,对于四业的所得不能单独核算的,应就其全部所得计征个人所得税。

5.个人独资企业、合伙企业的个人投资者以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者利润分配,并入投资者个人的生产经营所得,依照“个体工商户的生产经营所得”项目计征个人所得税。

引申:除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

所有企业的从业人员,用企业资金发生的财产性支出,按“工资薪金所得”征税。兼职人员取得类似支出,属于“劳务报酬”所得。

总结:一看企业性质;二看人员身份(家族、企业人员)。

三、对企事业单位的承包经营、承租经营所得

1.对企事业单位的承包、承租经营所得,是指个人承包经营、承租经营以及转包、转租取得的所得,还包括个人按月或者按次取得的工资、薪金性质的所得。

2.承包承租后,工商登记改为个体工商户,按“个体工商户生产经营所得”缴纳个人所得税。

|

个人承包工商登记 |

企业所得税 |

个人所得税所属税目 | |

|

承包后工商登记改变为个体工商户的 |

不交企业所得税 |

个体工商户生产经营所得 | |

|

承包经营后,工商登记仍为企业的 |

缴纳企业所得税(综合题考点) |

对企业经营成果不拥有所有权 |

工资、薪金所得 |

|

对企业经营成果拥有所有权 |

承包、承租经营所得 | ||

四、劳务报酬所得

劳务报酬所得:指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、 录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

总结:独立性劳务所得;非雇佣关系所得。

1.个人担任董事职务所取得的董事费收入:

可分为内部董事和外部董事。

①内部董事也称执行董事,主要指担任董事的本公司管理人员,如总经理、常务副总经理等。

②外部董事亦称外聘董事,指不是本公司职工的董事,包括不参与生产经营活动的企业外股东和非股东的专家、学者等。

【解释】内部董事,其因任职受雇而取得的报酬是“工资、薪金”所得。外部董事,其取得的董事费所得,属于劳务报酬所得。

2.在校学生因参与勤工俭学活动的应税所得项目所得,应依法缴税纳个人所得税。

3.个人兼职取得的收入,应按照“劳务报酬所得”项目缴纳个人所得税。

【解释】自2004年1月20日起,对商品营销活动中,企业和单位对营销业绩突出的雇员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用的全额并入营销人员当期的工资、薪金所得,按照“工资、薪金所得”项目征收个人所得税,并由提供上述费用的企业和单位代扣代缴。上述营销业绩奖励的对象是非雇员的,则按照“劳务报酬所得”项目征收个人所得税,并由提供上述费用的企业和单位代扣代缴。

出租车驾驶员收入:工资、薪金所得?劳务报酬所得?个体工商户的生产、经营所得?

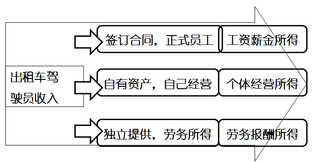

【解释】出租车驾驶员收入应纳个人所得税归类:

(1)出租汽车经营单位对驾驶员采取单车承包、承租的,驾驶员从事客货营运取得收入按工资、薪金所得征税。

(2)个体出租车收入,按个体工商户的生产、经营所得征税。

(3)个人出租车挂靠单位,并向挂靠单位交纳管理费的,按个体工商户的生产、经营所得征税。

(4)对于临时顶替的驾驶员,没有签订承包合同雇用合同的,按劳务报酬所得征税。

一级建造师二级建造师消防工程师造价工程师土建职称房地产经纪人公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论