短期借款的核算

按规定借入短期借款

借:银行存款

贷:短期借款

资产负债表日计提利息

借:财务费用

贷:银行存款(或应付利息)

以应收债权取得质押借款

借:银行存款(实际收到的款项)

财务费用(按实际支付的手续费)

贷:短期借款(银行贷款本金)

在出售应收债权的过程中如附有追索权,企业应按以应收债权为质押取得借款的会计处理原则进行处理。

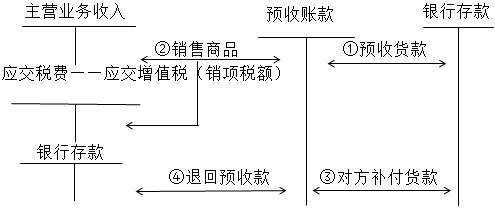

预收账款的核算

预收账款核算图示如下:

如果企业的预收账款业务不多,也可以不设“预收账款”科目,而是将预收的款项直接记入“应收账款”科目的贷方。

注:资产负债表日,预收账款明细科目的贷方余额反映在资产负债表中“预收款项”项目内;预收账款明细科目的借方余额反映在资产负债表中的“应收账款”项目内。

一级建造师二级建造师消防工程师造价工程师土建职称房地产经纪人公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论