����������Ȩ���ʽ�ijO

����һ��������Ȩ���ʽ���ص�

����1.����Ȩ������ҵ�����ߡ�

����2.��ҵ���侭Ӫ�߳���ռ�к�����ʹ�á�

���������OȨ���ʽ�ķ�ʽ

����(һ)����ֱ��Ͷ��

��������Ҫ��

����(1)�ɷ�����˾���������ַ�ʽ�O�ʱ���

����(2)�����ʽ���ʶ�õ����������ι�˾ע���ʱ���30%��

����(3)��ҵͨ������ֱ��Ͷ�ʶ�ȡ�õķǻ����ʲ���Ӧ�������������ۡ�

����(��)���й�Ʊ�D�D����Ȩ���ʵ��м�֤ȯ

����1.��Ʊ������

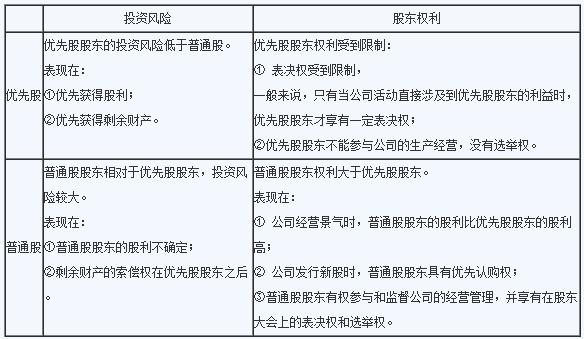

����(1)���ɶ�Ȩ����ͬ����Ʊ��Ϊ��ͨ��Ʊ�����ȹ�Ʊ��

����

����������2?��ѡ�⡿

�������ȹɵ�����Ȩ��Ҫ������( )��

����A.���ȹɹɶ��������Ϲ��·��еĹ�Ʊ

����B.���ȹɹɶ������ȳ�عɱ�

����C.���ȹɹɶ�������ȡ�ù���

����D.���ȹɹɶ��Ĺ�����������ȵõ�����

����E.����ҵ����״̬�£����ȹɹɶ��������ͨ�ɶ����Կ������ȷֵ�ʣ��Ʋ�

�������𰸡�CE

��������������Ʊ�����࣬���ɶ�Ȩ����ͬ��Ϊ��ͨ�ɺ����ȹɡ����ȹ�Ʊ�ǹɷ�����˾���е���������ͨ��Ʊ��һ�ֹ�Ʊ����������Ҫ�������������棺�����ȹɹɶ����й̶��Ĺ�Ϣ�����ҹ�Ϣ��������ͨ��֮ǰ;�ڹ�˾�Ʋ����ɢ����ʱ�����ȹɶ����乫˾ʣ��Ʋ�����ͨ�ɶ����ȡ�

����(2)������������Ʊ��Ϊ������Ʊ�Ͳ�������Ʊ��

����(3)��Ʊ���Ƿ��������Ʊ��Ϊ����ֵ������ֵ��Ʊ��

����2.��Ʊ���к����۷�ʽ

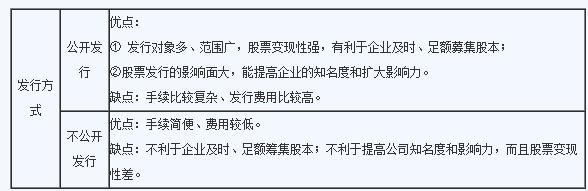

����(1)��Ʊ���еķ�ʽ

����

�������ְ���м����ְ������ʦע����ʦ֤ȯ��ҵ���д�ҵ���ʵ��ͳ��ʦ���ʦ�����ʦ�����ҵ�ʸ�˰��ʦ�ʲ�����ʦ��������ʦACCA/CAT�۸��֤ʦͳ���ʸ��ҵ

һ������ʦ��������ʦ��������ʦ��۹���ʦ����ְ�����ز���������·����ʦ�����˴�Աע�Ὠ��ʦ�������ʦ��������ʦ��ѯ����ʦ���ز�����ʦ ����滮ʦ�ṹ����ʦ��������ʦ��ȫ����ʦ�豸����ʦ����Ӱ���������صǼǴ�����·���ʦ��·����ʦ��������ʦůͨ����ʦ����ˮ����ʦ��������ʦ

������Դ������ʦ�ʸ�������רҵ�ʸ���������ʦ���ο�����Ṥ����˾������ְ�Ƽ����Ӫ��ʦ������ѯʦ��Ӥʦ��ҵ��λ��ʦ��Ƹ����Ա��ѡ�����о�����ѡ�������

ִҵҩʦִҵҽʦ�����ʸ���������ְ����ʿ�ʸ�֤������ʦ���ܻ�ʦסԺҽʦ�ٴ�ִҵҽʦ�ٴ�����ҽʦ��ҽִҵҽʦ��ҽ����ҽʦ����ҽҽʦ����ҽ������ǻִҵҽʦ��ǻ����ҽʦ��������ҽʦ��������ҽʦʵ�������ڿ�����ҽʦ�������ҽʦ��ҽ�ڿ�������������ҽʦ������ҽʦ��ҩʿ/ʦ��ҩʿ/ʦ�ٴ����鼼ʦ�ٴ�ҽѧ������ҽ����