关税完税价格

关税完税价格是指货物的关税计税价格。《海关法》规定:进出口货物的完税价格,由海关以该货物的成交价格审查确定。成交价格不能确定时,完税价格由海关估定。

(一)一般进口货物的完税价格

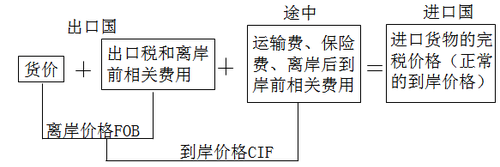

根据《海关法》规定,进口货物的完税价格包括货物的货价、货物运抵我国境内输入地点起卸前的运输及其相关费用、保险费。

| 进口货物完税价格的确定方法 | 适用情况 |

| 成交价格估价方法 | 以进口货物成交价格为基础进行调整 |

| 海关估价方法 | 进口货物成交价格不符合规定条件,或成交价格不能确定 |

1.成交价格估价方法

正常情况下,进口货物采用以成交价格为基础进行调整,从而确定进口货物的完税价格。进口货物的成交价格,是指卖方向我国境内销售该货物时买方为进口该货物向卖方实付、应付的,并且按照《完税价格办法》有关规定调整后的价款总额,包括直接支付的价款和间接支付的价款。

(1)进口货物的成交价格应当符合的条件

对进口成交价格而言,交易应是真实的;价格应是确定的、完整的、公允的。进口货物完税价格所包含的因素可用以下图表表示:

(2)应计入完税价格的调整项目

进口货物完税价格中的货价应该是完整的,包括应由买方负担、支付的佣金、经纪费、包装费用、与货物视为一体的容器费用和其他费用等。但不包括买方向自己的采购代理人支付的购货佣金,也不包括货物进口后发生的安装、运输费用等。

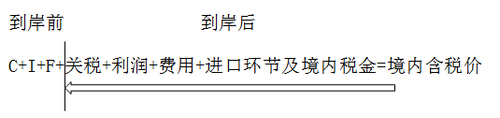

【归纳】进口货物关税完税价格的构成――完整的CIF:

| 进口货物完税价格的构成因素 | 不计入完税价格的因素 |

| 基本构成:货价C+至运抵口岸的运费及相关费用F+保险费I 综合考虑可能调整的项目: (1)买方负担、支付的中介佣金、经纪费 (2)买方负担的包装劳务和包装材料费、与货物视为一体的容器的费用 (3)买方付出的其他相关费用 (4)与进口货物有关的且构成进口条件的特许权使用费 (5)卖方直接或间接从买方对该货物进口后转售、处置或使用所得中获得的收益 |

(1)购货佣金(向自己的采购代理人支付的劳务费用) (2)货物进口后发生的建设、安装、装配、维修、技术援助费(保修费用除外) (3)运抵境内输入地点起卸后的运输及相关费用、保险费 (4)进口关税、进口环节海关代征税及其他国内税 (5)为在境内复制进口货物而支付的费用 (6)境内外技术培训及境外考察费用 (7)符合条件的为进口货物融资产生的利息费用(新增) |

2.进口货物海关估价方法

对于进口货物的价格不符合成交价格条件或成交价格不能确定的,海关经了解有关情况,并且与纳税义务人进行价格磋商后,依次使用的方法包括:

(1)相同货物成交价格估价方法;

【提示】第一顺序,同时或大约同时(申报之日前后45日)、多个价格的选择(最低价格)。

(2)类似货物成交价格估价方法;

【提示】第二顺序,相同商业水平且进口数量一致。

(3)倒扣价格方法;

(4)计算价格方法;

生产用材料和加工费+一般利润和一般费用+I+F

【提示】倒扣价格法和计算价格法的适用顺序可以选择。

(5)其他合理的方法。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论