第八章 风险应对(一)

一、财务报表层次重大错报风险与总体应对措施

(一)总体应对措施:(背)

1.向审计项目组强调在收集和评价审计证据过程中保持职业怀疑态度的必要性。

2.分派更有经验或具有特殊技能的注册会计师,或利用专家的工作。(人)

3.提供更多的督导。

4.在选择进一步审计程序时,应当注意使某些程序不被管理层预见或事先了解。

5.对拟实施审计程序的性质、时间和范围做出总体修改。

(二)控制环境对总体应对措施的影响

1.注册会计师对控制环境的了解影响其对财务报表层次重大错报风险的评估,从而影响所采取的总体应对措施。

2.有效的控制环境可以增强注册会计师对内部控制和被审计单位内部产生的审计证据的信赖程度。

3.为应对控制环境的缺陷,注册会计师可以采取的措施(即对拟实施审计程序的性质、时间安排或范围作出总体修改)如下:

(1)在期末而非期中实施更多的审计程序;控制环境的缺陷通常会削弱期中获得的审计证据的可信赖程度。

(2)通过实施实质性程序获取更广泛的审计证据;

(3)增加拟纳入审计范围的经营地点的数量。

【例1・单选题】下列各项措施中,不能应对财务报表层次重大错报风险的是( )。

A.在期末而非期中实施更多的审计程序

B.扩大控制测试的范围

C.增加拟纳入审计范围的经营地点的数量

D.增加审计程序的不可预见性

网校答案:B

网校解析:选项B控制测试是为了获取关于控制防止或发现并纠正认定层次的重大错报的有效性而实施的测试,不能应对财务报表层次的重大错报风险。

二、增加审计程序不可预见性的方法(背)

(一)增加审计程序不可预见性的思路

注册会计师可以通过增加审计程序提高审计程序的不可预见性,

1.对某些以前未测试的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序。

2.调整实施审计程序的时间,使其超出被审计单位的预期。

3.采取不同的审计抽样方法,使当年抽取的测试样本与以前有所不同。

4.选取不同的地点实施审计程序

5.预先不告知被审计单位所实施审计程序。

(二)增加审计程序不可预见性的实施要点

1.注册会计师需要与被审计单位的高层管理人员事先沟通,要求实施具有不可预见性的审计程序,但不能告知其具体内容。注册会计师可以在签订审计业务约定书时明确提出这一要求。

2.虽然对于不可预见性程度没有量化的规定,但审计项目组可根据对舞弊风险的评估等确定具有不可预见性的审计程序。

3.项目负责人需要安排项目组成员有效地实施具有不可预见性的审计程序,但同时要避免使项目组成员处于困难境地。

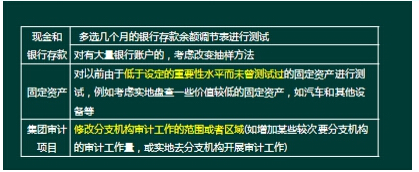

(三)增加审计程序不可预见性的示例表8-1

【例2・多选题】下列做法中,可以提高审计程序的不可预见性的有( )。

A.针对销售收入和销售退回延长截止测试期间

B.向以前没有询问过的被审计单位员工询问

C.对以前通常不测试的金额较小的项目实施实质性程序

D.对被审计单位银行存款年末余额实施函证

网校答案:ABC

网校解析:选项D不正确,对被审计单位银行存款年末余额实施函证属于正常审计程序,不属于不可预见性审计程序。

三、总体应对措施对拟实施进一步审计程序的总体方案的影响

1.观点:注册会计师评估的财务报表层次重大错报风险以及采取的总体应对措施,对拟实施进一步审计程序的总体方案具有重大影响。

2.内容:拟实施进一步审计程序的总体方案包括实质性方案和综合性方案。其中,实质性方案是指注册会计师实施的进一步审计程序以实质性程序为主;综合性方案是指注册会计师在实施进一步审计程序时,将控制测试与实质性程序结合使用。

3.确定:当评估的财务报表层次重大错报风险属于高风险水平时,拟实施进一步审计程序的总体方案往往更倾向于实质性方案。

【例3・多选题】下列有关采用总体审计方案的说法中,错误的有( )。

A.注册会计师可以针对不同认定采用不同的审计方案

B.注册会计师可以采用综合性方案或实质性方案应对重大错报风险 ’

C.注册会计师应当采用实质性方案应对特别风险

D.注册会计师应当采用与前期审计一致的审计方案,除非评估的重大错报风险发生重大变化

网校答案:CD

网校解析:针对特别风险的控制预期有效时,注册会计师应当实施控制测试,再实施实质性程序,因此,应对特别风险也可以采用综合性方案(选项C错误)。注册会计师应当通过实施风险评估程序了解(本期)被审计单位及其环境,评估重大错报风险,针对本期风险评估的结果制定总体审计方案(选项D错误)。

2017年注册会计师审计导师课程

责编:jiaojiao95

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库