风险评估

一、考情分析

本章作为风险导向审计的核心内容,在整个审计教材中属于非常重要的知识。考生应在明确风险识别、评估和应对的基本思路的前提下,对通过了解被审计单位及其环境所关注到的情况,能够识别、评估被审计单位财务报表中可能存在的重大错报风险,进而结合风险应对的要求设计实施进一步程序。从命题看,本章既有可能出综合题,也可能出客观题和简答题。

二、重点和难点

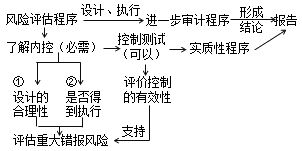

(一)风险评估程序

1.风险评估程序的具体内容

注意:

第一,注册会计师在了解被审计单位及其环境过程中,往往将上述程序结合在一起;

第二,注册会计师并非在了解被审计单位及其环境的每个方面均实施所有风险评估程序。

2.风险评估程序的要求:是一个连续和动态的收集、更新和分析信息的过程,贯穿于整个审计过程的始终。

3.其他审计程序和信息来源

4.项目组内部讨论(讨论的目的、内容、时间和人员)

项目组内部的讨论为项目组成员提供了交流信息和分享见解的机会。

项目组应当讨论被审计单位面临的经营风险、财务报表容易发生错报的领域以及发生错报的方式,特别是由于舞弊导致重大错报的可能性。

(二)了解被审计单位及其环境(不包括内部控制)

(1)考虑是否容易导致出现错报

(2)导致错报的性质及具体体现――了解到的具体情况(不要孤立看)

(三)了解被审计单位的内部控制

1.基本思路和要求

注意:

第一,注册会计师需要了解和评价的内部控制只是与财务报表审计相关的内部控制,并非被审计单位所有的内部控制。

第二,注册会计师通过询问、观察、检查和穿行测试了解被审计单位的内部控制,以评价内部控制设计的是否合理以及是否得到执行。

第三,如果控制设计不当,不需要再考虑控制是否得到执行,但仍应执行穿行测试;

第四,询问本身并不足以评价控制的设计以及确定其是否得到执行,注册会计师应当将询问与其他风险评估程序结合使用;

第五,除非存在某些可以使控制得到一贯运行的自动化控制,注册会计师对控制的了解并不能够代替对控制运行有效性的测试。

第六,五个控制要素的主要内容

2.业务流程层面了解被审计单位内部控制的步骤

(四)评估重大错报风险

1.评估重大错报风险的审计程序

2.仅通过实质性程序无法应对的重大错报风险

责编:liujianting

上一篇: 没有了

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库