第四节 现金流量表

一、现金流量表的内容及结构

(一)现金流量表的内容

现金流量表,是指反映企业在一定会计期间现金和现金等价物流入和流出的报表。

现金,是指企业库存现金以及可以随时用于支付的存款。不能随时用于支付的存款不属于现金。

现金等价物,是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。期限短,一般是指从购买日起三个月内到期。现金等价物通常包括三个月内到期的债券投资等。权益性投资变现的金额通常不确定,因而不属于现金等价物。企业应当根据具体情况,确定现金等价物的范围,一经确定不得随意变更。

(二)现金流量表的结构

现金流量表分为正表和补充资料两部分。

二、现金流量表的填列方法

现金流量,是指现金和现金等价物的流入和流出,可以分为三类,即经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。

(一)经营活动产生的现金流量

经营活动,是指企业投资活动和筹资活动以外的所有交易和事项,包括销售商品或提供劳务、购买商品或接受劳务、收到返还的税费、经营性租赁、支付工资、支付广告费用、交纳各项税款等。

(二)投资活动产生的现金流量

投资活动,是指企业长期资产的购建和不包括在现金等价物范围内的投资及其处置活动,包括取得和收回投资、购建和处置固定资产、购买和处置无形资产等。

(三)筹资活动产生的现金流量

筹资活动,是指导致企业资本及债务规模和构成发生变化的活动,包括发行股票或接受投入资本、分派现金股利、取得和偿还银行借款、发行和偿还公司债券等。

短期借款

长期借款

债务规模和构成 应付债券

长期应付款

应付利息

(四)汇率变动对现金及现金等价物的影响

(五)现金流量表补充资料

三、现金流量表的编制方法及程序

编制现金流量表时,列报经营活动现金流量的方法有两种:一是直接法;一是间接法。

企业可根据业务量的大小及复杂程度,选择采用工作底稿法、T形账户法,或直接根据有关科目的记录分析填列现金流量表。

四、现金流量表编制示例

现金流量表主表中各项目的确定,可通过以下途径之一取得:

(1)根据本期发生的影响现金流量的经济业务确定;

(2)调整法:根据本期发生的全部经济业务,通过对利润表和资产负债表中的全部项目进行调整编制现金流量表。

(一)现金流量表正表各项目的确定

1.经营活动产生的现金流量

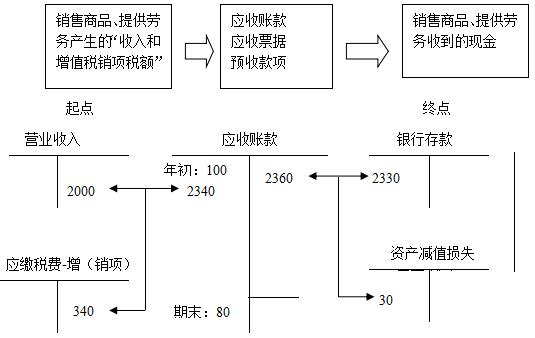

(1)“销售商品、提供劳务收到的现金”项目

“销售商品、提供劳务收到的现金”项目,反映企业销售商品、提供劳务实际收到的现金(含销售收入和应向购买者收取的增值税税额)。主要包括:本期销售商品和提供劳务本期收到的现金,前期销售商品和提供劳务本期收到的现金,本期预收的商品款和劳务款等,本期发生销货退回而支付的现金应从销售商品或提供劳务收入款项中扣除。与销售商品、提供劳务有关的经济业务主要涉及利润表中的“营业收入”项目,资产负债表中的“应交税费(销项税额部分)”项目、“应收账款”项目、“应收票据”项目和“预收款项”项目等,通过对上述项目进行分析,则能够计算确定销售商品提供劳务收到的现金。

“销售商品、提供劳务收到的现金”项目的计算如下图所示。

期初+增加=期末+减少

减少=期初+增加-期末=增加+(期初-期末)

增加=减少+(期末-期初)

销售商品、提供劳务收到的现金的计算公式为:

销售商品、提供劳务收到的现金=销售商品、提供劳务产生的“收入和增值税销项税额” + 应收账款本期减少额(期初余额-期末余额)+应收票据本期减少额(期初余额-期末余额)+预收款项本期增加额(期末余额-期初余额)± 特殊调整业务

上述公式中的特殊调整业务作为加项或减项的处理原则是:应收账款、应收票据和预收账款等账户(不含三个账户内部转账业务)借方对应的账户不是销售商品提供劳务产生的“收入和增值税销项税额类” 账户,则作为加项处理,如以非现金资产换入应收账款等;应收账款、应收票据和预收账款等账户(不含三个账户内部转账业务)贷方对应的账户不是“现金类” 账户的业务,则作为减项处理,如客户用非现金资产抵偿债务等。

2.投资活动产生的现金流量

(1)收回投资收到的现金

包括股权投资及债权投资,但不包括债权投资中的利息以及股权投资中收回的股利部分。

(2)取得投资收益收到的现金

(3)处置固定资产、无形资产和其他长期资产而收到的现金净额

注意:如所收回的现金净额为负数,则在“支付的其他与投资活动有关的现金”项目反映。

(4)收到其他与投资活动有关的现金

如收回购买股票和债券时支付的已宣告但尚未领取的现金股利或已到付息期但尚未领取的债券利息。

责编:xiaobai

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库