第九章 负债

第一节 流动负债

一、短期借款

短期借款科目的核算是短期借款的本金增减变动的情况,短期借款的利息可以发生时直接计入财务费用,如果按季支付,按月可以预提,预提时通过“应付利息”科目核算。

二、以公允价值计量且其变动计入当期损益的金融负债

金融负债在初始确认时分为:(1)以公允价值计量且其变动计入当期损益的金融负债;(2)其他金融负债。

(一)以公允价值计量且其变动计入当期损益的金融负债概述

以公允价值计量且其变动计入当期损益的金融负债可进一步分为交易性金融负债和直接指定为以公允价值计量且其变动计入当期损益的金融负债。

(二)以公允价值计量且其变动计入当期损益的金融负债的会计处理

1.初始计量

企业初始确认交易性金融负债,应当按照公允价值计量。相关交易费用应当直接计入当期损益(投资收益)。

借:银行存款等

投资收益(交易费用)

贷:交易性金融负债――本金

2.后续计量

(1)资产负债表日,按交易性金融负债的票面利率计算利息,借记“投资收益”科目,贷记“应付利息”科目。

借:投资收益

贷:应付利息

(2)资产负债表日,企业应当按照公允价值进行后续计量,其公允价值变动形成的利得或损失,除与套期保值有关外,应当计入当期损益(公允价值变动损益)。

借:交易性金融负债――公允价值变动

贷:公允价值变动损益

或:借:公允价值变动损益

贷:交易性金融负债―公允价值变动

(3)处置(偿还)时:

借:交易性金融负债――本金

――公允价值变动

贷:银行存款

投资收益(或借方)

借:公允价值变动损益

贷:投资收益

或:借:投资收益

贷:公允价值变动损益

三、应付票据

应付票据是由出票人出票,委托付款人在指定日期无条件支付特定金额给收款人或者持票人的票据。应付票据按是否带息分为不带息应付票据和带息应付票据两种。

对于带息应付票据,通常应在期末对尚未支付的应付票据计提利息,计入财务费用。

四、应付及预收款项

(一)应付账款,是指因购买材料、商品和接受劳务供应等而发生的债务。应付账款一般按应付金额入账。因债权单位撤销或其他原因,企业无法或无需支付的应付款项应计入当期损益(营业外收入)。

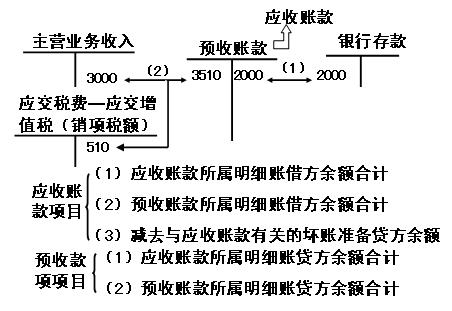

(二)预收账款,是指买卖双方协议商定,由购货方预先支付一部分货款给供应方而发生的一项负债。预收账款一般按预收金额入账。预收账款的核算,应视企业具体情况而定。预收账款较多,可以设置“预收账款”科目;如果预收账款不多,可以将预收的款项直接记入“应收账款”科目的贷方,不设置“预收账款”科目。

五、职工薪酬

(一)职工薪酬的内容

职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出,包括职工在职期间和离职后提供给职工的全部货币性薪酬和非货币性福利。企业提供给职工配偶、子女或其他被赡养人的福利等,也属于职工薪酬。

职工薪酬包括:(1)职工工资、奖金、津贴和补贴;(2)职工福利费;(3)医疗保险费、养老保险费(包括基本养老保险费和补充养老保险费)、失业保险费、工伤保险费和生育保险费等社会保险费;(4)住房公积金;(5)工会经费和职工教育经费;(6)非货币性福利;(7)因解除与职工的劳动关系给予的补偿;(8)其他与获得职工提供的服务相关的支出。企业以商业保险形式提供给职工的各种保险待遇、以现金结算的股份支付也属于职工薪酬;以权益形式结算的认股权也属于职工薪酬。

(二)职工薪酬的确认和计量

1.职工薪酬确认的原则

企业应当在职工为其提供服务的会计期间,将应付的职工薪酬确认为负债,除因解除与职工的劳动关系给予的补偿外,应当根据职工提供服务的受益对象,分别下列情况处理:

(1)应由生产产品、提供劳务负担的职工薪酬,计入产品成本或劳务成本;

(2)应由在建工程、无形资产负担的职工薪酬,计入建造固定资产或无形资产成本;

(3)上述两项之外的其他职工薪酬,计入当期损益。

2.职工薪酬的计量标准

(1)货币性职工薪酬

计量应付职工薪酬时,国家规定了计提基础和计提比例的,应当按照国家规定的标准计提。没有规定计提基础和计提比例的,企业应当根据历史经验数据和实际情况,合理预计应付职工薪酬金额和应计入成本费用的薪酬金额。当期实际发生金额大于预计金额的,应当补提应付职工薪酬;当期实际发生金额小于预计金额的,应当冲回多提的应付职工薪酬。

(2)非货币性职工薪酬

①企业以其自产产品作为非货币性福利发放给职工的,应当根据受益对象,按照该产品的公允价值和相关税费,计入相关资产成本或当期损益,同时确认应付职工薪酬。

②企业将拥有的房屋等资产无偿提供给职工使用的,应当根据受益对象,将该住房每期应计提的折旧计入相关资产成本或当期损益,同时确认应付职工薪酬。租赁住房等资产供职工无偿使用的,应当根据受益对象,将每期应付的租金计入相关资产成本或当期损益,并确认应付职工薪酬。难以认定受益对象的非货币性福利,直接计入当期损益和应付职工薪酬。

责编:xiaobai

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库