第三节 固定资产的处置

固定资产处置,包括固定资产的出售、转让、报废和毁损、对外投资、非货币性资产交换、债务重组等。固定资产处置一般通过“固定资产清理”科目核算。

一、固定资产终止确认的条件

固定资产满足下列条件之一的,应当予以终止确认:

(一)该固定资产处于处置状态;

(二)该固定资产预期通过使用或处置不能产生经济利益。

二、固定资产处置的账务处理

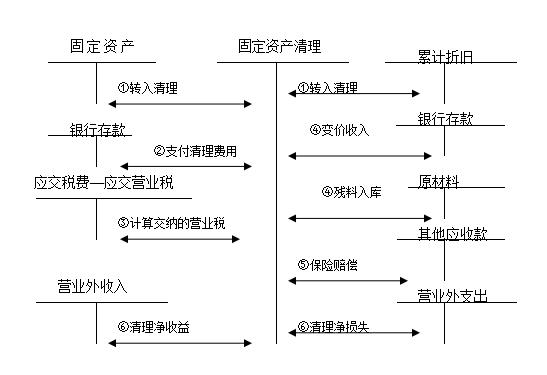

企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。固定资产的账面价值是固定资产成本扣减累计折旧和累计减值准备后的金额。固定资产处置图示如下:

同时满足下列条件的非流动资产应当划分为持有待售:一是企业已经就处置该非流动资产(包括固定资产)作出决议;二是企业已经与受让方签订了不可撤销的转让协议;三是该项转让将在一年内完成。持有待售的非流动资产包括单项资产和处置组,处置组是指作为整体通过出售或其他方式一并处置的一组资产。

企业对于持有待售的固定资产,应当调整该项固定资产的预计净残值,使该项固定资产的预计净残值能够反映其公允价值减去处置费用后的金额,但不得超过符合持有待售条件时该项固定资产的原账面价值,原账面价值高于预计净残值的差额,应当作为资产减值损失计入当期损益。

某项资产或处置组被划归为持有待售,但后来不再满足持有待售的固定资产的确认条件,企业应当停止将其划归为持有待售,并按照下列两项金额中较低者计量:

(1)该资产或处置组被划归为持有待售之前的账面价值,按照其假定在没有被划归为持有待售的情况下原应确认的折旧、摊销或减值进行调整后的金额;

(2)决定不再出售之日的可收回金额。

符合持有待售条件的无形资产等其他非流动资产,比照上述原则处理,这里所指其他非流动资产不包括递延所得税资产、《企业会计准则第22号――金融工具确认和计量》规范的金融资产、以公允价值计量的投资性房地产和生物资产、保险合同中产生的合同权利等。

四、固定资产盘亏的会计处理

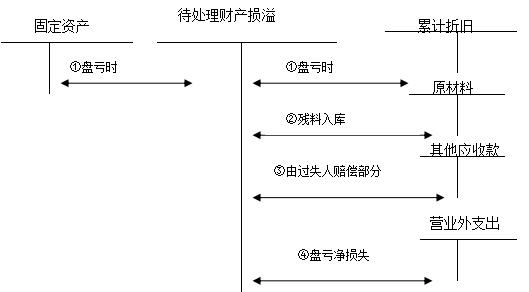

企业在财产清查中盘亏的固定资产,按盘亏固定资产的账面价值,借记“待处理财产损溢”科目,按已计提的累计折旧,借记“累计折旧”科目,按已计提的减值准备,借记“固定资产减值准备”科目,按固定资产的原价,贷记“固定资产”科目。按管理权限报经批准后处理时,按可收回的保险赔偿或过失人赔偿,借记“其他应收款”科目,按应计入营业外支出的金额,借记“营业外支出――盘亏损失”科目,贷记“待处理财产损溢”科目。固定资产盘亏的会计处理图示如下:

1.掌握固定资产的确认和计量;

2.掌握固定资产的初始计量;

3.掌握固定资产折旧及后续支出的处理;

4.掌握持有待售固定资产的处理。

责编:xiaobai

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库