“专项储备”科目期末余额在资产负债表所有者权益项目下“减:库存股”和“盈余公积”之间增设“专项储备”项目反映。

2.出包方式建造固定资产

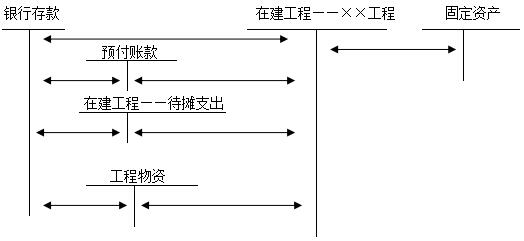

企业以出包方式建造固定资产,其成本由建造该项固定资产达到预定可使用状态前所发生的必要支出构成,包括发生的建筑工程支出、安装工程支出、以及需分摊计入各固定资产价值的待摊支出。

待摊支出是指在建设期间发生的,不能直接计入某项固定资产价值、而应由所建造固定资产共同负担的相关费用,包括为建造工程发生的管理费、可行性研究费、临时设施费、公证费、监理费、应负担的税金、符合资本化条件的借款费用、建设期间发生的工程物资盘亏、报废及毁损净损失,以及负荷联合试车费等。

【提示】企业为建造固定资产通过出让方式取得土地使用权而支付的土地出让金不计入在建工程成本,应确认为无形资产(土地使用权)。

出包方式建造固定资产如下图所示:

××工程应分配的待摊支出=(××工程的建筑工程支出+××工程的安装工程支出+××在安装设备支出)×待摊支出分摊率

(三)其他方式取得的固定资产的成本

(1)投资者投入固定资产的成本。

(2)通过非货币性资产交换、债务重组、企业合并等方式取得的固定资产的成本。

(3)盘盈固定资产的成本。盘盈的固定资产,作为前期差错处理,在按管理权限报经批准处理前,应先通过“以前年度损益调整”科目核算。

借:固定资产

贷:以前年度损益调整

(四)存在弃置费用的固定资产

弃置费用通常是指根据国家法律和行政法规、国际公约等规定,企业承担的环境保护和生态恢复等义务所确定的支出,如核电站核设施等的弃置和恢复环境义务。对于这些特殊行业的特定固定资产,企业应当按照弃置费用的现值计入相关固定资产成本。石油天然气开采企业应当按照油气资产的弃置费用现值计入相关油气资产成本。在固定资产或油气资产的使用寿命内,按照预计负债的摊余成本和实际利率计算确定的利息费用,应当在发生时计入财务费用。一般工商企业的固定资产发生的报废清理费用,不属于弃置费用,应当在发生时作为固定资产处置费用处理。

责编:xiaobai

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库