金融资产的定义和分类

一、金融资产的概念

金融资产主要包括库存现金、银行存款、应收账款、应收票据、其他应收款项、股权投资、债权投资和衍生金融工具形成的资产等。

【提示】虽然长期股权投资的确认和计量没有在《金融工具确认与计量》准则规范,但长期股权投资属于金融资产。

二、金融资产的分类

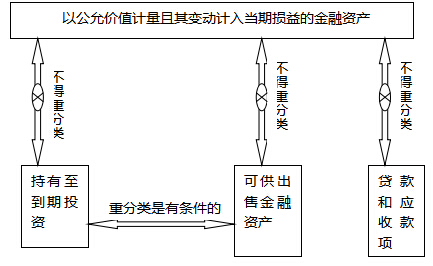

金融资产的分类与金融资产的计量密切相关,企业应当在初始确认金融资产时,将其划分为下列四类:(1)以公允价值计量且其变动计入当期损益的金融资产;(2)持有至到期投资;(3)贷款和应收款项;(4)可供出售金融资产。

金融资产的分类一旦确定,不得随意改变。

金融资产的重分类如下图所示:

【例题1・多选题】关于金融资产的重分类,下列说法中正确的有( )。

A.以公允价值计量且其变动计入当期损益的金融资产不能重分类为可供出售金融资产

B.以公允价值计量且其变动计入当期损益的金融资产可以重分类为持有至到期投资

C.持有至到期投资不能重分类为以公允价值计量且其变动计入当期损益的金融资产

D.持有至到期投资可以重分类为以公允价值计量且其变动计入当期损益的金融资产

E.可供出售金融资产可以重分类为交易性金融资产

【答案】AC

【解析】企业在初始确认时将某金融资产划分为以公允价值计量且其变动计入当期损益的金融资产后,不能重分类为其他类金融资产;其他类金融资产也不能重分类为以公允价值计量且其变动计入当期损益的金融资产。

责编:jiaojiao95

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库