内部研究开发费用的确认和计量

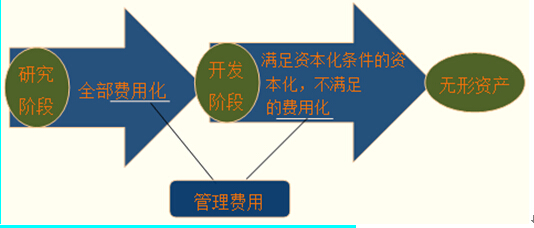

一、研究与开发的区分

研究,是指为获取并理解新的科学或技术知识而进行的独创性的有计划调查。研究阶段是探索性的,为进一步的开发活动进行资料及相关方面的准备,已进行的研究活动将来是否会转入开发、开发后是否会形成无形资产等具有较大的不确定性。

例如:研究成果或其他知识的应用研究、评价和最终选择;材料、设备、产品、工序、系统或服务替代品的研究等。

开发,是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。

开发在很大程度上具备了形成一项新产品或新技术的基本条件。例如:生产前或使用前的原型和模型的设计、建造和运营等。

二、研究与开发支出的确认

根据规定,开发支出资本化必须同时满足以下条件:

1.完成该无形资产以使其能够使用或出售在技术上具有可行性;

2.具有完成该无形资产并使用或出售的意图;

3.无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性;

4.有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;

5.归属于该无形资产开发阶段的支出能够可靠地计量。

三、研究与开发支出的计量和会计处理

责编:liujianting

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库