2018��ע����ʦ�����ۺϽ���ϰ���⼰�𰸣�5��

����A��˾��Ҫ���»����Ʒ����������,20��0���״ι�������A�ɹ�Ʊ�����С�A��˾Ϊ��ֵ˰һ����˰��,���õ���ҵ����˰˰��Ϊ25%��

����A��˾20��5��Ȳ����ɻ�̩���ʦ��������ơ����ǻ��ʦ��������20��6���ϰ������ί�����A��˾20��6��Ȳ���,��ί��ע����ʦ���������Ŀ�ϻ��ˡ�

��������,���ǻ��ʦ���������״ν���A��˾���������ӹ�˾ί��,��������20��6��Ȳ���,���ֱ������Ʊ��档

��������һ

����20��6��1��1��,A��˾���ֽ�18 000��Ԫ��ij�ǹ���������������ȫ���ӹ�˾ȫ����Ȩ�����ӹ�˾�ڹ�����(20��6��1��1��)�ɱ��Ͼ��ʲ����ʼ�ֵ�������ֵ�ֱ�Ϊ16 000��Ԫ��9 500��Ԫ������,����˫�����չ�Э����Լ���ˡ�ҵ���Զġ�����,����ӹ�˾20��6��Ⱥ�20��7��Ⱥϼƾ�����δ��Լ�����,��÷ǹ����������ֽ���A��˾����һ�����չ��ۿ�,�����������������ʵ�ʺϼƾ�������Լ�����IJ�Э��Լ����ʽ����ȷ����

�������������չ�����,A��˾���������»�ƴ���:

����(1)A��˾�������:

����20��6��1��1��:A��˾��֧���ۿ�18 000��Ԫ��Ϊ���ڹ�ȨͶ�����˼�ֵ��ͬʱA��˾��ΪĿǰ����ȷ�����ӹ�˾20��6��Ⱥ�20��7��Ⱥϼƛ������ܷ�ﵽԼ�����,�����ȷ��δ���Ƿ����յ�ҵ���Զķ�����,���δ�Ը�ҵ���ԶĽ��л�ƴ�����

����20��6��12��31��:���ݸ��ӹ�˾20��6��Ⱦ�Ӫҵ���÷ǹ�����(��ŵ��)֧������,A��˾Ԥ��δ���ܿ����յ�ҵ���Զķ�����,��˰�Ԥ�ƿ��յ����ȷ������Ӧ�տ�,ͬʱ�������ڹ�ȨͶ�������ֵ��

����(2)A��˾�ϲ�����:

����20��6��1��1��:A��˾�Ը��ӹ�˾�ɱ����ʲ�����ծ���ʼ�ֵ��Ϊ���ںϲ������е����˼�ֵ,������֧����18 000��Ԫ����ӹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵ16 000��Ԫ�IJ��2 000��Ԫȷ��Ϊ������

����20��6��12��31��:A��˾��Ԥ�ƿ��յ�ҵ���Զķ�������ȷ������Ӧ�տ�,ͬʱ����������

�������϶�

����1.A��˾20��6��2�°���ֵ��ǹ���Ͷ���߷���ˮ��Ʊ��,���ֺ�ͬ����ժ¼

��������:

����A��˾���������е�����Ʊ�ݰ��յ��ķ��п���۳��йط��з��ú�ľ���ȷ��ΪȨ�湤�ߡ�

����2.A��˾20��6��5����ij��ҵ���н�������ڽ��,���ֺ�ͬ����ժ¼����:

����A��˾�����������ڽ���յ��Ŀ���ȷ��Ϊ��ծ��

����������

����1.����Ϊ֧��M��Ʒ���ƹ�ʹ��,ͨ��ͳһ�б���ʽȷ���б���ҵ���б�Э�鹩���۸�A��˾��Ϊ�б���ҵ,����������M��Ʒ���ݹ���Ҫ��,�������б�Э�鹩���۸��ȥ���������ʽ��ļ۸�M��Ʒ���۸��û�,ͬ��ʱ��ʵ������������������������ʽ�20��6���,A��˾���յ����������������ʽ���Ϊ������������Ӫҵ�����롣

����2.20��6��7��1��,A��˾��һ���г�����ֵ1 000��Ԫ����ij�ǹ��������е���������ҵծȯ,Ʊ��������Ϊ8%,����һ�λ�����Ϣ��A��˾����ծȯ����Ϊ�ɹ����۽����ʲ���20��6��12��31��,A��˾����ծȯ�����ֵ��1 000��Ԫ����Ϊ���չ��ʼ�ֵ1 100��Ԫ,���100��Ԫ���������ۺ����档

����3.20��6����12��31��,A��˾���»�ͨ������,������20��7���°����°칫¥�깤��Ͷ��ʹ�ú�,��Ŀǰ����ʹ�õľɰ칫¥��;��Ϊ����,��Ҫ������㾡�쿪ʼѰ�ҳ����ˡ�A��˾��20��6��12��31�ս������ɰ칫¥ת��ΪͶ���Է��ز�����,������A��˾�������,�Թ��ʼ�ֵ���к���������

����4.A��˾20��6���ڶ����г��ع������ɱ���˾��Ʊ,������20��7�꽫Ҫʵʩ��һ���µĹ�Ȩ�����ƻ���A��˾�������������Ʊ��Ϊ�����Խ����ʲ����㡣20��6��12��31��,A��˾�����������ع���Ʊ���չ��ʼ�ֵ���������ֵ,�����빫�ʼ�ֵ�䶯���档

����5.20��6��12��,A��˾��һ�������۲�Ʒ����������������ͻ�����,��Ԥ����֧���⳥������ѹ�����100��Ԫȷ����Ԥ�Ƹ�ծ,����Ӧ����Ӫҵ��֧��������������Ʒ��������ϵij��Ӧ����A��˾�ṩԭ���ϴ���ȱ������,A��˾��20��6��12����ù�Ӧ���������,�����ݵ�����ù�Ӧ��Э��һ�µ��⳥���80��Ԫ�������Ԥ�Ƹ�ծ,��Ӧ���Ӫҵ��֧����

����6.20��6��12��31��,A��˾���»�ͨ������,������20��7���ϰ���ر�ij��ҵ��,Dzɢ�����Ա,��ͨ������ϸ��ʽ������ƻ�,����20��7����������档20��6��12��31��,A��˾���ݶ��»�ͨ������������ƻ���Ԥ����е�����������ȷ�����Ԥ�Ƹ�ծ,�����뵱�����档20��7��2��10��,A��˾����������ƻ���

����������

����ע����ʦ���ڸ��������Ŀ���Ա���Ƶ���ƹ�����ʱ,ע���������:

����1�������Ŀ���A��˾20��6��12��31�����д�����ʵʩ��ʵ���Գ���,�����ƹ����岿������ժ¼���£�

�������˵��

����1.��������д�������ڱ�,�ò���ϵ����A��˾��20��6��12���յ������˵�һ��֧Ʊ��Է������������о������¡�A��˾��20��7��1��ȡ�öԷ����¿��ߵ�֧Ʊ,���ڵ��������ÿ����Ŀ������20��7��1����Ӧ�����տ��¼,δ���ֲ��졣����,��Ŀ��ķ����ջ��˸��˻���20��6��12��31����������ѯ֤��,�غ��������˵����һ�¡���������һ����ƴ�����

����2.A��˾������Ա��ʾ,���ж��˵���������������첻�ش�,���δ�������д�������ڱ�����Ŀ��ķ����ջ��˸��˻���20��6��12��31����������ѯ֤��,�غ��������˵����һ�¡���������һ����ƴ�����

����3.�����Ϊ20��5��12�´��˸����еĶ��ڴ��,������Ϊ20��8��12��31�ա�A��˾������Ա��ʾ,20��6����˻�������κα䶯,���δ��ȡ���˻�20��6��12��31�������ж��˵�����Ŀ�����˸��˻�20��5��12��31�����ж��˵�,δ���ֲ��졣��������һ����ƴ�����

��������(��)

����2.�����Ŀ���A��˾ij�ӹ�˾20��6��ȹ�������ʵʩ��ʵ���Գ���,�����ƹ����岿������ժ¼���£�

�������˵��:

����1.�ͻ�������Ա˵��,����ȹ��ʼ�����������нϴ����ӵ���Ҫԭ�����£�

����(1)20��6��1��,���ݶ��»��ڵ���ͨ������,��˾���Ტ������20��5��ȹ�����Ա���ս�100��Ԫ,�����뵱�¹������á�����20��5���,��˾δ����ͷ���20��4��ȹ�����Ա���ս���

����(2)20��6��,��˾�Ӵ��г���������,�������Ƹ������������Ա��

������Ŀ�������������»��������ս����ż�¼,����20��6���������Ա���ʽ����˺����Բ���,δ���ֲ��졣��������һ����ƴ�����

����2�ͻ�������Ա˵��,����Ȳ��÷ѽ������нϴ���ٵ���Ҫԭ��Ϊ:��˾20��6�������˲��÷�Ԥ����,�������Ա����Ԥ�����㹻�ֽ���Ϊ���ý�,��˲����÷ѱ�����ʱ�������½���

������Ŀ��ע�������Ӧ�տ�һһ���ý�20��6��12��31����������ĩ���������ӡ������20��6��12��31�ա�����Ӧ�տ�һһ���ý������Ҫ��Ŀ���Ԥ�赥�ݺ�������¼,��20��6��ȡ���������-----���÷ѡ���������Ҫ��Ŀ��ر������ݺ�������¼,δ���ֲ��졣��������һ����ƴ�����

������(��)

����������

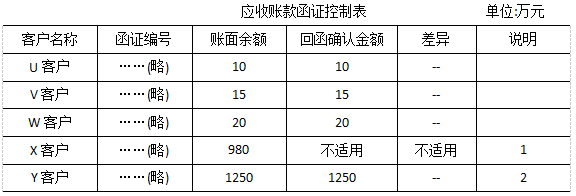

����A��˾���ӹ�˾-----S��˾20��6���δ����Ʋ�����ʾ,S��˾����������������20��6��Ť��Ϊӯ,��Ӫҵ�������ǰ����д��������ע����ʦ���ڸ��������Ŀ����Ƶ�S��˾20��6��Ȳ�����ƹ�������ʱ,ע���������:

����S��˾Ӫҵ�����Ӧ���˿�������ݾ�(δ�����)ժժ¼����:

������Ŀ���S��˾20��6��12��31��Ӧ���˿����ʵʩ�˺�֤����,�����ƹ����岿������ժ¼����:

�������˵��

����1.δ�յ��غ�����Ŀ������20��6��12��31�ն�X�ͻ�Ӧ���˿����������۽��ķ�Ʊ,δ���ֲ��졣��������һ����ƴ���

����2.Y�ͻ���S��˾��ͬһ�칫¥�칫,�佫�غ�ֱ�ӽ���S��˾������Ա,��S��˾������Աת����Ŀ�顣�غ���ʾ����������������һ����ƴ�����

����2.S��˾���»���20��6��12��������Ҫ�����豸ʹ��������10���ӳ�Ϊ20��,����20��6��1��1�������øñ�����۾����ޡ���Ŀ�����˶��»�������ļ�,�������۾�����20��6����۾ɽ������˺����Բ���,δ���ֲ��졣��Ŀ��ݴ˵ó���20��6��12��31��,S��˾�����豸�ۼ��۾������ڴ������Ľ��ۡ�

����3.��Ŀ���ڶ�S��˾20��6��12��31�մ���̵���м���ʱ,ע���������¼��ʾ,S��˾��Ҫԭ����----N������Լ60%�����S��˾�����ֿ�,����Լ40%�����S��˾�ⲿ�ֿ�(���뱾��������)��S��˾������Ա��ʾ,���ڸ��ⲿ�ֿ������Ա�������,�����,�������20��6��12��31�մ���̵㷶Χ��N���Ͻ����������S��˾�����IJ���,������20��7��1��3�նԴ�����ⲿ�ֿ��N�������а����̵㡣

����20��6��12��31��,��Ŀ��Դ����S��˾������N���Ͻ����˳���,�����̵����������¼�����˺˶�,δ���ֲ��졣20��7��1��3��,S��˾�Դ�����ⲿ�ֿ��N���Ͻ������̵�,��Ŀ��Դ�����ⲿ�ֿ��N���Ͻ����˳���,�����̵����������¼�����˺˶�,δ���ֲ��졣��Ŀ��ݴ˵ó���20��6��12��31��,S����˾N����ʵ�ʽ�����������¼һ�¡��Ľ��ۡ�

����������

����1.A��˾20��6����ij�ͻ�����һ����Ʒ,��ȡ���ۻ���117��Ԫ(����ֵ˰17��Ԫ),����ÿͻ���ȡ���۸�����Ʒ���챣�շ�5��Ԫ�������������,���걨20��6���Ӧ����ֵ˰ʱ,A��˾�걨��17��Ԫ����ֵ˰����˰��

����2.20��6��12��,A��˾һ���������ص�ԭ���������ܺ��ֶ�ȫ���������걨20��6���Ӧ����ֵ˰ʱ,A��˾������ԭ���ϵĽ���˰��Ϊ���ô�����˰���еֿ۵Ľ���˰����ת����

����3.A��˾20��6��12����ǹ���������һ��������Ϊ�̶��ʲ����㡣���걨20��6��

������Ӧ����ֵ˰ʱ,A��˾�������������۷����ߵ���ֵ˰ר�÷�Ʊ��ע������ֵ˰��170��Ԫ,������˰��������ȫ��ֿۡ�

����4.A��˾20��6�깺��һ�������豸�����ڼ�������,����豸��������Ʒ���»����Ͽ�,A��˾�����������豸����˫�����ݼ������ټ����۾ɡ�A��˾���걨20��6�����ҵ����˰Ӧ��˰���ö�ʱ,�����������豸��˫�����ݼ���������۾ɶ�����ȫ��˰ǰ�۳���

����5.A��˾20��5�����������̨����������ר���豸��ҵ����˰�Ż�Ŀ¼���еĻ���ר���豸,���ڵ���ʵ��Ͷ��ʹ�á�A��˾���걨20��5�����ҵ����˰ʱ,������̨�豸Ͷ�ʶ��10%�ӵ���Ӧ��˰�������˵��⡣20��6��ĩ,A��˾ת����������̨�豸�е�����һ̨,���Ծ�Ӫ����ʽ�����������һ̨��A��˾���걨20��6�����ҵ����˰ʱ,������������̨�豸����ת���豸��20��5����ѵ������ҵ����˰˰�

����6.20��6��1��1��,A��˾�����ɹ�����Ա�����Ʊ��Ȩ,����Щ������Ա��20��6��1��1������A��˾����������2��,������ijһ�̶��۸�������A��˾��Ʊ��������Ȩ�������չ��ʼ�ֵΪ����300��Ԫ��20��6��12��1��,A��˾������������Ȩ�����е��������������ӳ�Ϊ3�ꡣ20��6��12��31��,����������Ա����ְ,A��˾Ԥ������������Ա��δ���������ְ��Ϊ0��20��6��12��31��,A��˾�������ɷ�֧��ȷ����100��Ԫ��������,ͬʱȷ���ʱ�������A��˾���걨20��6�����ҵ����˰Ӧ��˰���ö�ʱ,��������������100��Ԫ����ȫ��˰ǰ�۳���

����������

����A��˾�����ܼ������������ѯע����ʦ�����

����1.A��˾����20��7����ij�ǹ���������һ����ʹ���豸,��ͬʱ����������ʽ��ء������ܼ�ϣ��ע����ʦ�ֱ���������۲���ؽ��Ļ�ƴ�������ֵ˰˰����������������

����2.A��˾���·��ز��������ӹ�˾P��˾(��ֵ˰һ����˰��)����20��7���������������һ������,��������Ŀ��˾(��ֵ˰һ����˰��)�Ը��������ؽ�����Ʒ�����������ۡ������ܼ�ϣ��ע����ʦ����Ŀ��˾�ڼ������������ز���Ŀ��ֵ˰��˰���۶�ʱ,����������Щ�������ɿ۳�P��˾����������������������֧�������ؼۿ�������������

����Ҫ��

����1.�������һ,�ٶ���������������,ָ��A��˾�ڸ����������ͺϲ���������Ļ�ƴ����Ƿ���ڲ���֮����������ڲ���֮��,���ǡ���Ĵ������(�����������˰�ѻ��������˰��Ӱ��)��

����2.������϶���1��͵�2��,�ٶ���������������,ָ��A��˾���ڽ��ڹ��ߵķ���(���ڸ�ծ��Ȩ�湤�ߵ�����)�Ƿ���ڲ���֮��,����Ҫ˵������(���������˰�ѻ��������˰��Ӱ��)��

����3.�����������1������6����,�ٶ���������������,ָ��A��˾�Ļ�ƴ����Ƿ���ڲ���֮����������ڲ���֮��,���ǡ���Ĵ������(���������˰�ѻ��������˰��Ӱ��)��

����4.��������ĵ�1��͵�2��,�ٶ�����������������,ָ��ע����ʦ���ڸ�����Ŀ���Ա�Ĺ�����ʱ,�����Ŀ���Ա����ƴ���,Ӧ�������Щ���ɺĽ����顣

����5.����������1������3��,�ٶ���������������,ָ��S��˾20��6��Ȳ������ܴ�����Щ����µ��϶�����ش��������,��Ҫ˵�������Լ�Ӧʵʩ����Ҫ����Ӧ�Դ�ʩ,��ָ��ע����ʦ���ڸ�����Ŀ���Ա�Ĺ�����ʱ,�����Ŀ���Ա����ƴ���,Ӧ�������Щ���ɺĽ����顣

����6.�����������1������3��,�ٶ���������������,ָ��A��˾����ֵ˰�����Ƿ���ڲ���֮����������ڲ���֮��,���ǡ���Ĵ��������

����7.�����������4��͵�5��,�ٶ�����������������,ָ��A��˾����ҵ����˰�����Ƿ���ڲ���֮����������ڲ���֮��,���ǡ���Ĵ��������

����8.�����������6��,�ٶ���������������,ָ��A��˾�Ļ�ƴ�������ҵ����˰�����Ƿ���ڲ���֮����������ڲ���֮��,���ǡ���Ĵ��������

����9.��������ߵ�1��͵�2��,�ټٶ������ǡ��й�ע����ʦְҵ�������Ĺ涨,��ע����ʦ�ش�A��˾�����ܼ���������⡣

�������ְ���м����ְ������ʦע����ʦ֤ȯ��ҵ���д�ҵ���ʵ��ͳ��ʦ���ʦ�����ʦ�����ҵ�ʸ�˰��ʦ�ʲ�����ʦ��������ʦACCA/CAT�۸��֤ʦͳ���ʸ��ҵ

һ������ʦ��������ʦ��������ʦ��۹���ʦ����ְ����·����ʦ�����˴�Աע�Ὠ��ʦ�������ʦ��������ʦ��ѯ����ʦ���ز�����ʦ ����滮ʦ�ṹ����ʦ��������ʦ��ȫ����ʦ�豸����ʦ����Ӱ���������صǼǴ�����·���ʦ��·����ʦ��������ʦůͨ����ʦ����ˮ����ʦ��������ʦ

������Դ������ʦ�ʸ�������רҵ�ʸ���������ʦ���ο�����Ṥ����˾������ְ�Ƽ����Ӫ��ʦ������ѯʦ��Ӥʦ��ҵ��λ��ʦ��Ƹ����Ա��ѡ�����о�����ѡ�������

ִҵҩʦִҵҽʦ�����ʸ���������ְ����ʿ�ʸ�֤������ʦ���ܻ�ʦסԺҽʦ�ٴ�ִҵҽʦ�ٴ�����ҽʦ��ҽִҵҽʦ��ҽ����ҽʦ����ҽҽʦ����ҽ������ǻִҵҽʦ��ǻ����ҽʦ��������ҽʦ��������ҽʦʵ�������ڿ�����ҽʦ�������ҽʦ��ҽ�ڿ�������������ҽʦ������ҽʦ��ҩʿ/ʦ��ҩʿ/ʦ�ٴ����鼼ʦ�ٴ�ҽѧ������ҽ����