租赁的决策分析

财务管理主要从融资角度研究租赁,把租赁视为一种融资方式,无论经营租赁还是融资租赁都是“租赁融资”。

(一)租赁分析的基本模型

租赁净现值=租赁的现金流量总现值-借款购买的现金流量总现值

【提示】计算现值使用的折现率,实务中大多采用简单的解决办法,即采用有担保债券的税后利率作为折现率,它比无风险利率稍微高一点。

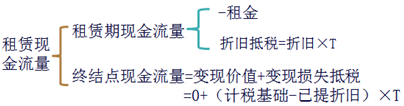

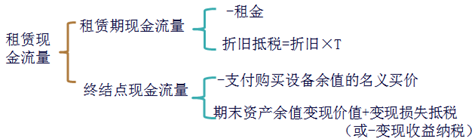

(二)经营租赁(租赁费可以抵税的租赁)

(1)承租人租赁期的现金流量=-税后租金=-租金×(1-所得税率)

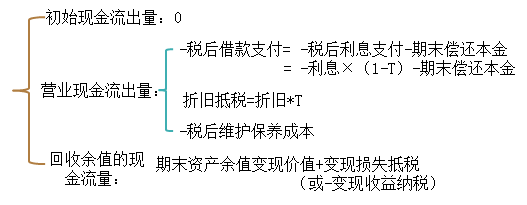

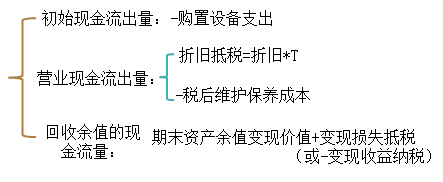

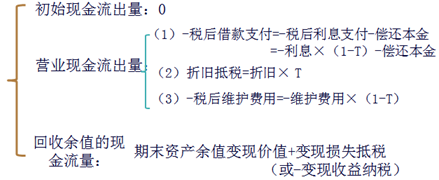

(2)借款购买的相关现金流出量(股权流的角度计算)

【提示1】初始现金流量=-购置设备支出+借款流入=0

【链接】此处与前面第九章资本预算自行购置设备投资的流量不矛盾,可以验证“税后借款支付的现值=初始购置支出”,因此如果初始流量是“-购置支出”,营业流量中就不能再考虑“税后借款支付”,否则会双重考虑流出量。

【链接】与第九章一致的流量处理方法

【提示2】若合同约定设备日常维护、运营的相关成本由承租人承担,则设备维护费用是非相关现金流量,无需考虑。

(三)融资租赁

1.折旧计算

按税法规定,融资租赁的租赁费不可抵税时,租赁资产可以提取折旧费用,分期扣除。

合同情况计税基础折旧计算

(1)合同约定付款总额时以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础年折旧=合同约定的付款总额及相关费用×(1-预定残值率)/同类设备折旧年限

(2)合同未约定付款总额时以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础年折旧=公允价值及相关费用×(1-预定残值率)/同类设备折旧年限

2.决策指标:租赁净现值

折现率:有担保税后债务成本

3.承租人现金流量确定

(1)若期末所有权不转移

【提示】因为期末所有权不转移,因此变现价值为0,变现损失=账面净值=计税基础-已提折旧

(2)若期末所有权转移

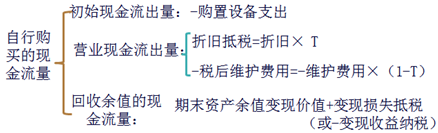

4.借款购买的相关现金流量

【提示】按照9章原理计算

(四)租赁分析的折现率

现金流量折现率的确定

租赁费租赁费定期支付,类似债券的还本付息,折现率应采用类似债务的利率。

折旧抵税额折旧抵税额的风险比租金大一些,折现率也应高一些。

期末资产余值通常认为,持有资产的经营风险大于借款的风险,因此期末资产余值的折现率要比借款利率高。多数人认为,资产余值应使用项目的必要报酬率即加权平均资本成本作为折现率。

【提示】在实务中的惯例是采用简单的办法,就是统一使用有担保的债券利率作为折现率。与此同时,对于折旧抵税额和期末资产余值进行比较谨慎的估计,即根据风险大小适当调整预期现金流量

(五)租赁决策对投资决策的影响

项目的调整净现值=项目的常规净现值+租赁净现值

【提示】有时一个投资项目按常规筹资有负的净现值,如果租赁的价值较大,抵补常规分析负的净现值后还有剩余,则采用租赁筹资可能使该项目具有投资价值。

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论