【知识点】资本结构决策分析方法

1.资本成本比较法

通过计算各种基于市场价值的长期融资组合方案的加权平均资本成本,并根据计算结果选择加权平均资本成本最小的融资方案,确定为相对最优的资本结构。

【提示】该方法只是比较了不同方案资本成本的高低,但是没有区分财务风险的差异。

2.每股收益无差别点法

该方法判断融资方案是否合理,是通过分析企业预期盈利水平下,不同融资方案的每股收益来衡量的,能够使每股收益最大的融资方案就是合理的。

①计算每股收益无差别点

所谓每股收益无差别点,是指不同融资方案下每股收益相等的EBIT水平。

【提示】有时会特指用销售收入(或销售量)来表示,则此时每股收益无差别点,是指每股收益相等的销售水平。

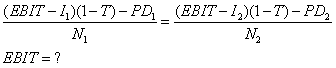

计量公式为:

②决策原则

当预计息税前利润(或销售收入)大于每股收益无差别点的息税前利润(或销售收入)时,运用负债筹资可获得较高的每股收益;反之,当息税前利润(或销售收入)低于每股收益无差别点的息税前利润(或销售收入)时,运用权益筹资可获得较高的每股收益。

小编推荐:2017年注册会计师报名条件全面解析

责编:jiaojiao95

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库