所得税和折旧对现金流量的影响

1.基本概念

(1)税后成本

税后成本是指扣除了所得税影响以后的费用净额。

(2)税后收入

所谓税后收入,一般指交纳所得税后的收入。对企业而言,税后收入指交纳企业所得税后的净利润,也就是纯利润;就个人而言,税后收入指交纳个人所得税后净得的收入。

(3)折旧抵税

折旧抵税是说固定资产买了之后不能立刻抵扣你的税款,只能在以后每年折旧的时候抵扣税款。

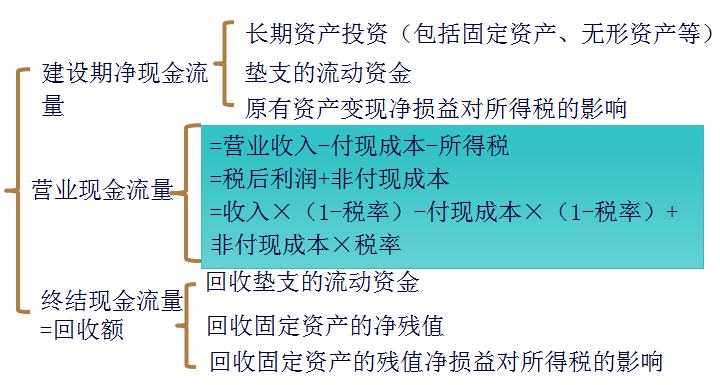

2.考虑所得税后的现金流量

3.终结流量:

当最终残值与税法规定的账面净残值不一致时,要考虑对所得税的影响。

【注意】如果遇到提前报废(自己计算税法规定的账面净残值),账面净残值=原值-已提折旧

考点练习:单项选择题

年末ABC公司正在考虑卖掉现有的一台闲置设备。该设备于8年前以50000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计净残值率为10%;目前可以按10000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金流量的影响是( )。

A、减少1000元

B、增加1000元

C、增加9000元

D、增加11000元

【答案】D

【解析】年折旧=50000×(1-10%)/10=4500(元),变现时的账面价值=50000-4500×8=14000(元),变现净收入为10000元,变现净损益=10000-14000=-4000(元),变现净损益减税=4000×25%=1000(元),由此可知,卖出现有设备除了获得10000元的现金流入以外,还可以减少1000元的现金流出,所以,卖出现有设备对本期现金流量的影响是增加10000+1000=11000(元)。

小编推荐:2017年注册会计师财务成本管理讲义汇总(18讲)

责编:jiaojiao95

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库