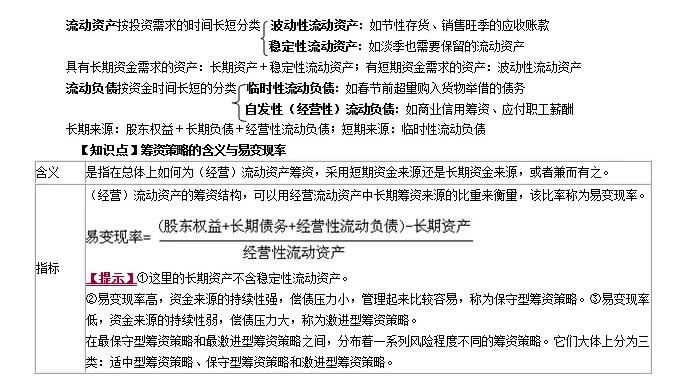

【知识点】短期借款筹资

(1)借款的信用条件

①信贷限额:是银行对借款人规定的无担保贷款的最高额。银行不会承担法律责任。

②周转信贷协定:是银行具有法律义务的、承诺提供不超过某一最高限额的贷款协定。

③补偿性余额:是银行要求借款企业在银行中保持按贷款限额或实际借用额一定百分比的最低存款余额。

对于借款企业来讲,补偿性余额则提高了借款的有效年利率。

【提示】如果银行对补偿性余额支付利息的话,计算有效年利率的分子应为“利息支出-利息收入、”

④借款抵押:行向财务风险较大的企业或对其信誉不甚有把握的企业发放贷款,风险很大的,为了控制风险,银行会要求借款企业提供抵押品担保。

抵押借款的成本通常高于非抵押借款。因为银行主要向信誉好的客户提供非抵押借款,而将抵押借款视为一种风险投资,故而收取较高的利率。同时银行管理抵押贷款要比管理非抵押贷款困难,为此往往另外收取手续费。

⑤偿还条件:款的偿还有到期一次偿还和在贷款期内定期(每月、季)等额偿还两种方式。

【提示】分期等额偿还,会提高借款的有效年利率。原因在于分期偿还,使得贷款的平均使用数额低于贷款额。

一般来说企业不希望采用分期等额偿还方式,因为这会提高贷款的有效年利率。

(2)短期借款利息的支付方法

|

收款法 |

借款到期时向银行支付利息。 |

|

贴现法 |

银行发放贷款时先从本金中扣除利息,到期时偿还全部本金。 |

|

加息法 |

在分期等额偿还贷款的情况下,银行要将根据报价利率计算的利息加到贷款本金上,计算出贷款的本息和,要求企业在贷款期内分期偿还本息之和的金额。 |

【总结】收款法、贴现法、加息法、补偿性余额的名义利率与实际利率比较

|

收款法 |

有效年利率=报价利率 |

|

贴现法 |

有效年利率>报价利率 |

|

加息法 |

有效年利率>报价利率 |

|

补偿性余额 |

有效年利率>报价利率 |

有效年利率=实际支付的资金占用费/取得的可用资金

责编:liujianting

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库