知识点:产品成本计算的分批法

分批法举例

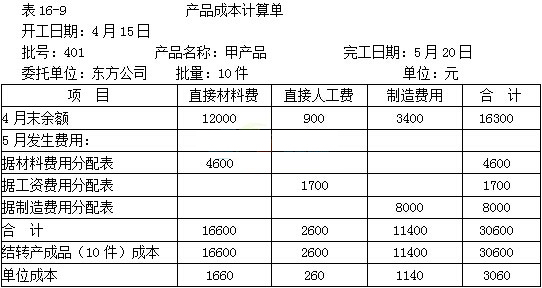

【教材例16-13】某企业按照购货单位的要求,小批生产某些产品,采用分批法计算产品成本。该厂4月份投产甲产品10件,批号为401,5月份全部完工;5月份投产乙产品60件,批号为501,当月完工40件,并已交货,还有20件尚未完工。401批和501批产品成本计算单如表16-9和表16-10。各种费用的归集和分配过程省略。

上例中,401批产品5月份全部完工,所以发生的产品生产费用合计即为完工产品总成本。501批产品月末部分完工,而且完工产品数量占总指标的比重较大,应采用适当的方法将产品生产费用在完工产品与在产品之间进行分配。本例由于原材料费用在生产开始时一次投入,所以原材料费用按完工产品和在产品的实际数量作比例分配,而其他费用则按约当产量法进行分配。

1.材料费用按完工产品产量和在产品数量作比例分配

产成品应负担的材料费用=18000÷(40+20)×40=12000(元)

在产品应负担的材料费用=18000÷(40+20)×20=6000(元)

2.其他费用按约当产量比例分配

(1)计算501批乙产品在产品约当产量,如表16-11。

(2)直接人工费用按约当产量法分配:

产成品应负担的直接人工费用=1650÷(40+10)×40=1320(元)

在产品应负担的直接人工费用=1650÷(40+10)×10=330(元)

(3)制造费用按约当产量法分配:

产成品应负担的制造费用=4800÷(40+10)×40=3840(元)

在产品应负担的制造费用=4800÷(40+10)×10=960(元)

将各项费用分配结果记入501批乙产品成本计算单(表16-10)即可计算出乙产品的产成品成本和月末在产品成本。

责编:liujianting

报考指南

网校课程指南

热点资讯

- 模拟试题

- 历年真题

- 焚题库