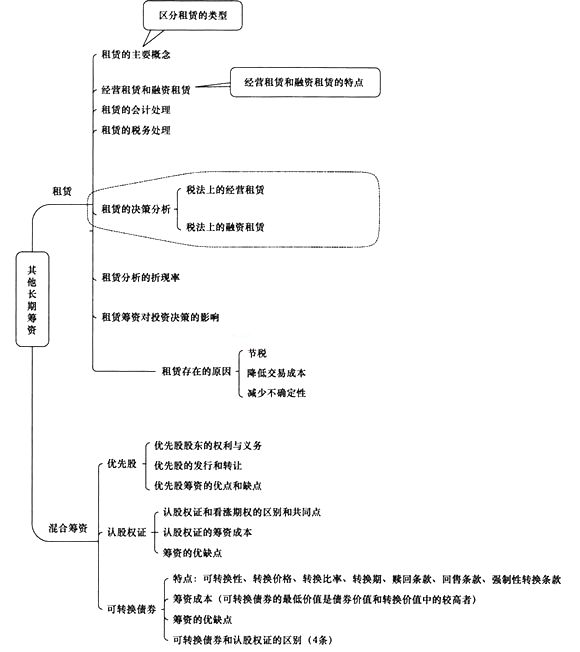

����ʮ���� �������ڳ���

�����������

����һ�����꿼��ſ�

���������꿼��������������µĿ�����Ҫ���������ޡ��Ϲ�Ȩ֤�Ϳ�ת��ծȯ�����µ����ͱȽϹ㷺�����Գ����⡢��������⣬�����Ժ������½ڽ�ϳ��ۺ��⡣���������ص��½ڣ����Է�ֵһ����10������(�Ƚ����׳�������)��Ӧ�ö�ӹ�ע��Ҫ��֪ʶ���г�ֵ����⣬�����ſ���ȡ�úóɼ���

�����������¿���ֱ��

��������ѧϰ������Ӧ�Լ���

���������ص��������м���֪ʶ�㣺(1)������;(2)�Ϲ�Ȩ֤�ij��ʳɱ�;(3)��ת��ծȯ�ij��ʳɱ���������֪ʶ�㶼��̫�����գ������ӿ������������ֻҪ�ѽ̲�����ͱ����ϰ�ⶼ�㶮���㹻�ˡ�

������ѧϰʱ��Ҫ�������ʽ��ԭ������������ת��ծȯ��˰ǰ���ʳɱ�ʱ��ʵ������վ��Ͷ���˵ĽǶȼ���ģ��������Ͷ���˵ı����ʣ����Ǹ��ݡ�Ͷ���˵��ֽ�������ֵ=�ֽ�������ֵ=����۸���ģ������Ϳ��Ի�ѧ���ã����Ӧ�Կ��ԡ�

�����ġ�2014��̲���Ҫ�仯

����1.ɾ��������ƽ�������������;

����2.������˰���ϵ��������ľ��߷���;

����3.����˰���ϵľ�Ӫ���ޣ������˳����˵ľ��߷���;

����4.���������У�����ʹ����Ŀ���ʱ��ɱ���Ϊ�����ʣ����е�˰���ֽ�������ʹ��˰���е����Ľ��������Ϊ������;

����5.��д�����ȹɵ�������ݡ�

����������Ҫ���ݵ�ͼ

���ص㡢�ѵ㽲�⼰��������

����һ������(����)

����(һ)������

���������}1•��ѡ�}�����й������ı����У���ȷ����()��

����A.���Գ���������ָ��ͬ��ע�������˿�����ʱ���������

����B.���ɳ���������ָ�ں�ͬ����ǰ�����Ե�������������

����C.ë������ָ�ɳ����˸����ʲ�ά��������

����D.���ɳ��������Dz�������ǰ��ֹ��

�������𰸡�B

���������������Գ���������ָ��ͬ��ע�������˿�����ʱ��������ޣ�����ѡ��A��˵������ȷ;ë������ָ�ɳ����˸����ʲ�ά�������ޣ�����ѡ��C��˵������ȷ;���ɳ���������ָ�ں�ͬ����ǰ�����Ե������������ޣ������������ͬ����߳�����֧��һ���㹻��Ķ��������ɳ�������Ҳ������ǰ��ֹ������ѡ��B��˵����ȷ��ѡ��D��˵������ȷ��

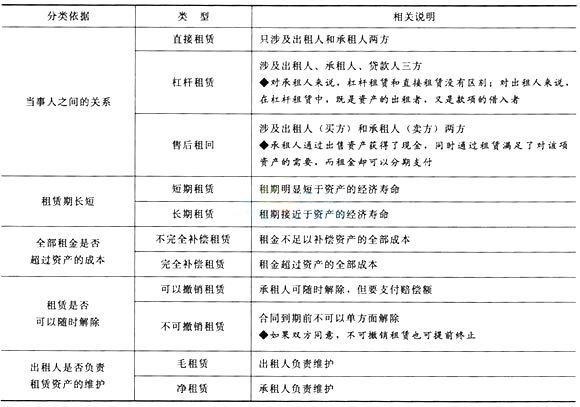

����(��)��Ӫ������������

�����Ӳ�������ĽǶȿ�����Ӫ��������Ҫ�������������ڶ̡����͵ľ�Ӫ������ָ���ڵġ��ɳ����ġ�����ȫ������ë����;������������Ҫ�������������ڳ������͵�����������ָ���ڵġ����ɳ����ġ���ȫ�����ľ����ޡ�

���������}2.��ѡ�⡿�Ӳ�������ĽǶȿ�������Ϊ��Ӫ�����������ޡ��������еľ�Ӫ���ޣ�����˵������ȷ����()��

����A.���������

����B.�����˵������ʲ��ɱ�����û�б���

����C.��Ӫ��������Ҫ�������ǿ��Գ���

����D.���͵ľ�Ӫ�����Ƕ��ڵġ��ɳ����ġ�����ȫ������ë����

�������𰸡�C

��������������Ӫ��������Ҫ�IJ��������������ڶ̡�����ѡ��C��˵������ȷ��

����(��)���ľ��߷���(������)

����1.��������

��������������������ͨ������ȡ���ʲ���ʹ��Ȩ�ͻ�ȫ��ʹ�ô������й��ø��ʲ���

����2.����˼·

�����Ƚ��������ʹ������й��÷������ֽ���������ֵ��ѡ���ֽ���������ֵС�ķ���������˰���е����Ľ��������Ϊ�����ʡ�

����3.�������

����(1)��Ӫ����(���ѿ��Ե�˰������)

�������������ֽ�������Ŀָ����˰�����;���й��÷������ֽ�������Ŀ���������豸���ֽ�֧����˰��ά���ã�ͬʱ��Ҫ�����۾ɵ�˰����ĩ�ʲ����ֵ�����ֽ�������

����(2)��������(���Ѳ����Ե�˰������)

�������������ֽ�������Ŀָ����˰ǰ���;���й��÷������ֽ��������豸����֧����������Ҫע�⣬�������������۾ɵ�˰��ֵ��һ���������й��õ��۾ɵ�˰��ֵ�����ԣ��۾ɵ�˰��ֵ��ʱ���Ǿ�����Ҫ���ǵ����ء�

����(��)�����ڵ�ԭ��

����(1)��˰(���������ڵ���Ҫԭ��);(2)���ͽ��׳ɱ�(���������ڵ���Ҫԭ��);(3)���ٲ�ȷ���ԡ�

���������}3•��ѡ�}�����й�������˵���У�����ȷ����()��

����A.�ӳ����˵ĽǶȿ����ܸ�������ֱ������������

����B.�Ӳ�������ĽǶȿ������͵�����������ָ���ڵġ�����ȫ�����ġ����ɳ����ľ�����

����C.��˰�Ƕ��������ڵ���Ҫԭ���ͽ��׳ɱ��dz��������ڵ���Ҫԭ��

����D.�ڽ���˰���ϵ����������߷���ʱ������Ҫ�����۾ɵ�˰

�������𰸡�ABCD

�������������ӳ����˵ĽǶȿ����ܸ�������ֱ��������������ˣ�ѡ��A��˵������ȷ;�Ӳ�������ĽǶȿ������͵�����������ָ���ڵġ���ȫ�����ġ����ɳ����ľ����ޣ����ԣ�ѡ��B��˵������ȷ;��˰�dz��������ڵ���Ҫԭ���ͽ��׳ɱ��Ƕ��������ڵ���Ҫԭ�����ԣ�ѡ��C��˵������ȷ;�ڽ���˰���ϵ����������߷���ʱ����ʱ����Ҫ�����۾ɵ�˰�����ԣ�ѡ��D��˵������ȷ��

����������ϳ���

����(һ)���ȹ�(��)

����1.���ȹɹɶ���Ȩ��������

����2.���ȹɳ��ʵ���ȱ��

�����ŵ�:(1)��ծȯ��ȣ���֧���������ᵼ�¹�˾�Ʋ�;(2)����ͨ����ȣ��������ȹ�һ�㲻��ϡ�ɶ�Ȩ��;(3)���������ȹɲ�����ٹ�˾�ֽ���������Ҫ��������

����ȱ�㣺(1)˰��ɱ����ڸ�ծ����;(2)���ӹ�˾�IJ�����ս���������ͨ�ɵijɱ���

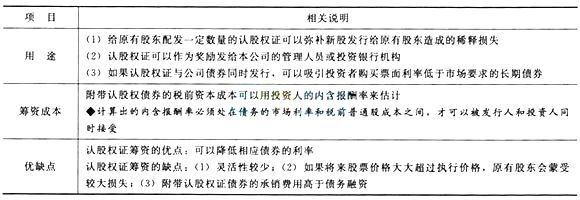

����(��)�Ϲ�Ȩ֤(����)

����1.�Ϲ�Ȩ֤�뿴����Ȩ�ıȽ�

����2.�Ϲ�Ȩ֤��;�����ʳɱ��Լ���ȱ��

���������}4•��ѡ�}��A��˾��ƽ�۷��и��Ϲ�Ȩ֤�Ĺ�˾ծȯ���ʣ�ծȯ����ֵΪ1000Ԫ������5��,Ʊ������Ϊ6%,ÿ�긶Ϣһ�Σ�����һ�λ�����ͬʱ��ÿ��ծȯ����15���Ϲ�Ȩ֤������Ŀǰ���ڹ�˾ծ���г�����Ϊ10%����ÿ���Ϲ�Ȩ֤�ļ�ֵΪ()Ԫ��

����A. 42.42 B.84.84 C.10.11 D.20.22

�������𰸡�C

������������ÿ��ծȯ�ļ�ֵ=1000��6%��(P/A,10%,5)+1000��(P/F,10%,5)=848.35(Ԫ)��ÿ���Ϲ�Ȩ֤�ļ�ֵ=(1000-848.35)/15=10.11(Ԫ)��

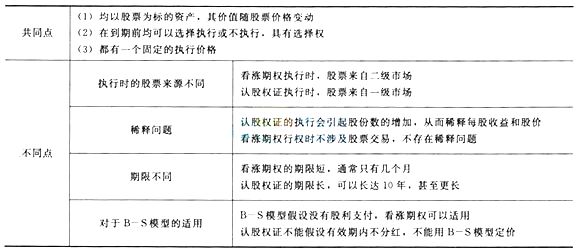

����(��)��ת��ծȯ(����)

����1.��ת��ծȯ������

��������

��������ʾ����������ǿ����ת������Է��й�˾�����������������ծȯ������������

����������5•��ѡ�}�����и����У������ڷ��п�ת��ծȯ��˾�����������Ŀ�ĵ���()��

����A.��ʹծȯ������ת���ɷ�

����B.��ʹ���й�˾�����г������½�������ծȯ�����˰��սϸߵ�ծȯƱ������֧����Ϣ�����ܵ���ʧ

����C.�������й�˾������

����D.����ծȯͶ���˵�����

�������𰸡�D

�������������������������Ϊ�˴�ʹծȯ������ת���ɷݣ�����ֱ���Ϊ��������;ͬʱҲ��ʹ���й�˾�����г������½�������ծȯ�����˰��սϸߵ�ծȯƱ������֧����Ϣ�����ܵ���ʧ���ɴ˿�֪�����������������Ƿ��й�˾�����棬����Ӧ��ѡD��

����2.��ת��ծȯ�ijɱ�

������ת��ծȯ��˰ǰ�ɱ���ʹ��δ�����ֽ�������ֵ���ڷ��м۸�������ʣ�����δ�����ֽ�������ʱ��Ҫ���ǿ�ת��ծȯ��ת����ֵ����ؼ۸�˰��ɱ�=˰ǰ�ɱ���(1������˰˰��)

��������ʾ��

����(1)�����ת��ծȯ��˰��ɱ����ڹ�Ȩ�ɱ�������ֱ��������ͨ�ɣ��Կ�ת��ծȯ�ķ��з�û��������;�����ת��ծȯ��˰ǰ�ɱ�������ͨծȯ�����ʣ���Կ�ת��ծȯ��Ͷ����û����������

����(2)����ͨ����Ʊ�����ʡ�ת����������ر��������ȵ�����ת��ծȯ�ijɱ����ﵽ���з���Ͷ�ʷ������Խ��ܵ�Ԥ��ˮƽ��

���������}6•��ѡ�}��F��˾����Ϊij��Ŀ�ⶩ���ʷ����������㣬���������ͨծȯ��˰����Ϣ��Ӧ�ôﵽ3.75%;������й�Ʊ����˾��Ʊ��pϵ��Ϊ1.5,Ŀǰ��������Ϊ3%���г����������Ϊ6%����˾����˰˰��Ϊ25%������������Ϣ������ù�˾���п�ת��ծȯ�����ۺ�˰ǰ���ʳɱ��ĺ�����ΧӦΪ()��

����A.3.75%��7.5%

����B.3.75%��10%

����C.5%��7.5%

����D.5%��10%

�������𰸡�D

��������������Ʊ�ʱ��ɱ�=3%+l.5��(6%-3%)=7.5%,��ת��ծȯ��˰��ɱ�Ӧ�ø���3.75%����7.5%,�ɴ˿�֪����ת��ծȯ��˰ǰ�ɱ�Ӧ�ø���3.75%/(1-25%)=5%����7.5%/(1��25%)=10%��

����3.��ת��ծȯ���ʵ���ȱ��

��������ʾ����Ȩ���ʶ�ָ���Ƿ��й�Ʊ�O���ʽ��ܶ����ծȯ��ֵΪ1000Ԫ��ƽ�۷��У��涨��ת���۸�Ϊ20Ԫ/�ɣ���ÿ��ծȯ��ת��Ϊ50����ͨ�ɣ�ת��֮���õĹ�Ȩ���ʶ���1000Ԫ;���ת��ʱ�Ĺɼ�Ϊ30Ԫ�����ոü۸���50����ͨ��֮���Ի�õĹ�Ȩ���ʶ�=30��50=1500(Ԫ)��1500Ԫ����1000Ԫ���ɴ˿�֪�����ת��ʱ��Ʊ�۸����������ή��˾�Ĺ�Ȩ���ʶ

���������}7•��ѡ�⡿��ת��ծȯ���ʵ�ȱ����()��

����A.���ʳɱ����ڴ�ծȯ

����B.�ɼ����Ƿ���

����C.�ɼ۵��Է���

����D.Ʊ�����ʱȴ�ծȯ��

�������𰸡�ABC

��������������ת��ծȯ���ʵ�ȱ�������(1)�ɼ����Ƿ���;(2)�ɼ۵��Է���;(3)���ʳɱ����ڴ�ծȯ����ת��ծȯ��Ʊ�����ʱȴ�ծȯ�͡�

����������

�������������ޡ����ȹɡ��Ϲ�Ȩ֤�Ϳ�ת��ծȯ���ʼ�����������ɣ������ص����ݰ������ľ��߷������Ϲ�Ȩ֤�Ϳ�ת��ծȯ�ȡ����ڱ������ݺ�ʵ���Ͻ��ܣ����Ͽ��Եķ�չ���ƣ���ˣ��Ա��µ��ص�����Ӧ�������ӣ����������˳�������Ŀ��㣬��Ҫ�ӱ�ע�⡣

��ࣺliujianting

����Ķ�

- 2021��ע����ʦ������ɱ�������˼ά��ͼ������

- 2021��ע����ʦ������ɱ�������˼ά��ͼ�ڶ���

- 2021��ע����ʦ������ɱ�������˼ά��ͼ��һ��

- 2020��ע����ʦ������ɱ��������������

- 2020��ע����ʦ������ɱ����������㣺ծȯ����Ʊ

- 2020��ע����ʦ������ɱ����������㣺Ͷ����Ŀ��

- 2020��ע����ʦ������ɱ����������㣺Ͷ����Ŀ��

- 2020��ע����ʦ������ɱ����������㣺Ͷ����Ŀ��

- 2020��ע����ʦ������ɱ����������㣺�ʱ��ɱ���

- 2020��ע����ʦ������ɱ����������㣺����ʱ���

����ָ��

��У�γ�ָ��

�ȵ���Ѷ

- ģ������

- ��������

- �����