����[��ѡ��]����ҵ�μ�ij��Ͷ�꣬�ڻ�������ǿ�ľ������ֵ�����£������ҵ����ʣ���������������Ͷ���Ʒ�Ķ��ۻ�����()��

����A������Ʒ�ı䶯�ɱ�

����B������Ʒ�Ĺ̶��ɱ�

����C������Ʒ������ɱ�

����D������Ʒ��ֱ�Ӳ��ϳɱ���ֱ���˹��ɱ����������֮��

�����ο��𰸣�A�ҵĴ𰸣�δ����

����[��ѡ��]���и������в���������������Ҫ��������()��

����A�ʹ�������

����B����������

����C����ֵ������

����D������������

�����ο��𰸣�C

����[��ѡ��]��ҵͬʱ�����ס������ֲ�Ʒ�����мײ�Ʒ�ǿ����Ʒ���Ҽײ�Ʒ������������ת�ƣ���ô���±�����ȷ����()��

����A���Ҳ�Ʒ�������ײ�Ʒ�Ŀ���Ͳ�Ӧͣ��

����B���ײ�Ʒ�ܹ��ṩ�ʹ��ף��Ͳ�Ӧͣ��

����C���ײ�Ʒ�ܹ��ṩ�ʹ��״����Ҳ�Ʒ���Ͳ�Ӧͣ��

����D���ײ�Ʒ�ܹ��ṩ�������룬�Ͳ�Ӧͣ��

�����ο��𰸣�B

����[��ѡ��]����ҵ�������ֲ�Ʒ�����˼ײ�Ʒ�������Ʒ��Ϊӯ����Ʒ���ײ�Ʒ����Ϊ1000̨������Ϊ100Ԫ����λ�䶯�ɱ�Ϊ60Ԫ�̶��ɱ�Ϊ50000Ԫ�������и����У�˵����ȷ����()��

����A�ײ�Ʒͣ�����ʹ��ҵ��������40000Ԫ��Ӧͣ��

����B�ײ�Ʒͣ�����ʹ��ҵ�������10000Ԫ����Ӧͣ��

����C�ײ�Ʒͣ�����ʹ��ҵ�������40000Ԫ����Ӧͣ��

����D�ײ�Ʒͣ�����ʹ��ҵ��������10000Ԫ��Ӧͣ��

�����ο��𰸣�C

����[��ѡ��]���й�������������Ҫ�����ı����У���ȷ����()��

����A��ط���������=�ʹ���-ר ���ɱ�

����B�ʹ���=��������-ר ���ɱ�

����C�ʹ���=��������-�䶯�ɱ�-�̶��ɱ�

����D�������=�������֮��

�����ο��𰸣�A

����[��ѡ��]A��˾����������Ŵ���㣬ȫ������5������10Ԫ/���λ�䶯�ɱ�4Ԫ/��̶��ɱ��ܶ�5��Ԫ��Ŀǰ�г���ԭ�����������ӣ�A��˾�����5�������һ���ӹ�Ϊ5���ԭ���ƣ���Ҫ�ӵ�λ�䶯�ɱ�1Ԫ/���������豸����50000Ԫ��ÿ���۾�2000Ԫ��������Ҫ������λ���ˣ��¹���3000Ԫ/�ˣ�ÿ��ԭ�����ۼ�15Ԫ������˵����ȷ����()��

����A��һ���ӹ���������������14.6��Ԫ

����B��һ���ӹ���������������10.4��Ԫ

����CA��˾Ӧ��ֱ�ӳ��۾���

����DA��˾Ӧ�ý������һ���ӹ�Ϊԭ����

�����ο��𰸣�BD

| ������������������������������ע����ʦ������� ������������������������������ | ||||

| �̸�Ƶ�״����� | �̿�ǰ������ | ��ȫ��ģ��Ԥ�� | ||

| ���½�ģ����� | ������������� | ��ǿ������ϰ�� | ||

|

����ע�����⼰�������뿼��������⣺ {�½���ϰ+ģ������+�������} ��ʱ����������� |

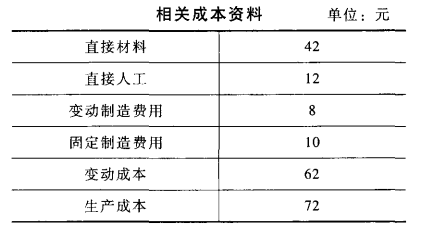

����[�ʴ���]��˾��һ�ҵ����豸�����̣�ÿ�������ֻ���ҪҺ����Ļ10000����Һ����Ļ��ɱ�Ϊÿ��76Ԫ����ҵ���е�������������������������Ļ��������Ļ�ĵ�λ��سɱ��������±���ʾ:

����Ҫ��

����(1)�����˾�����㹻��ʣ��������������ʣ������������ת�ơ���˾Ӧ�����ƻ����?

����(2)�����˾�����㹻��ʣ��������������ʣ��������������ת�����ڼӹ�������Ļ��ÿ����Խ�ʡ������Ļ����ɱ�30000Ԫ����˾Ӧ�����ƻ����?

����(3)�����˾Ŀǰֻ�������ֻ���Ļ6000������������������ת�ƣ�������10000��������Ҫ�����豸һ̨�������5000Ԫ������ʹҺ����Ļ�����������ﵽ13000������˾Ӧ�����ƻ����?

����(4)�����˾Ŀǰֻ������Һ����Ļ6000����������ʣ��4000�����ֿ��Բ��������豸һ̨�������5000Ԫ������ʹҺ����Ļ�����������ﵽ13000������ɣ�Ҳ����ͨ������ַ�ʽ�Ľ�ϣ��ȿ�����һ���֣��ֿ��һ���֡���˾Ӧ�����ѡ��?

�����ο��𰸣�

����(1)������ʣ�����������������ã�����ת�ƣ�����������������سɱ����������Ƶı䶯�ɱ����Ƶĵ�λ�䶯�ɱ�=42+12+8=62(Ԫ/��)

���������سɱ�=76(Ԫ/��)

�����������Ʒ����������ÿ���Լ�ɱ�140000Ԫ[(76-62)��10000]����ˣ�Ӧ��ѡ�����Ʒ�����

����(2)��ѡ�����ƣ�����������������Ļ�������ijɱ���Լ30000Ԫ������Կ��������ƵĻ���ɱ���

�������Ƶĵ�λ�䶯�ɱ�=42+12+8=62(Ԫ/��)�������سɱ�=76(Ԫ/��)

�������Ƴɱ�=62��10000+30000=650000(Ԫ)

������ɱ�=76��10000=760000(Ԫ)����ˣ�Ӧ��ѡ�����Ʒ�����

����(3)�����˾Ŀǰֻ�������ֻ���Ļ6000������������������ת�ƣ�������10000��������Ҫ�����豸һ̨�������5000Ԫ������ʹ���������ﵽ13000���������������ר ���ɱ�=5000��12=60000(Ԫ)

�������Ƴɱ�=620000+60000=680000(Ԫ)

������ɱ�=760000(Ԫ)����ˣ�ѡ�����Ʒ�����

����(4)��˾Ӧ���Ȱ�����������������6000������Ϊ�����Ƴɱ�������ɱ�������6000���IJ��֣���Ӧ�Ƚ���ɱ������Ƴɱ��ĸߵ͡����ڳ���6000���IJ��֣�������ƣ���λ�ɱ�=62+60000/4000=77(Ԫ)����������ĵ�λ�ɱ�����ˣ���ҵӦ������6000����ͬʱ�4000����

��ࣺjiaojiao95

����Ķ�

- 2022��ע����ʦ������ɱ��������½�ϰ�����

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺������

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺ҵ����

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺���λ�

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺ȫ��Ԥ

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺���ھ�

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺������

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺��ҵ��

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺����

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺��Ʒ��

����ָ��

��У�γ�ָ��

�ȵ���Ѷ

- ģ������

- ��������

- �����