二、提供劳务收入

(一)在同一期间内开始并完成的劳务(不跨年)

(二)劳务的开始和完成分属不同的会计期间(跨年)

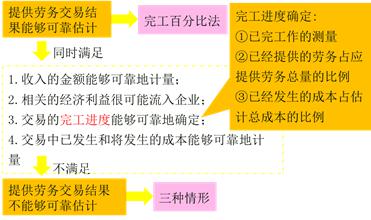

1.提供劳务交易结果能够可靠估计

【重要】完工百分比法

本期确认的提供劳务收入=提供劳务收入总额×完工进度-以前会计期间累计已确认的劳务收入

本期确认的提供劳务成本=提供劳务预计成本总额×完工进度-以前会计期间累计已确认的劳务成本

(二)劳务的开始和完成分属不同的会计期间(跨年)

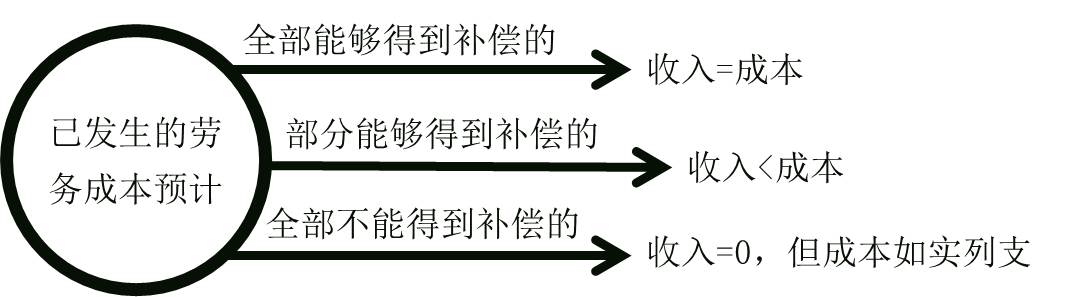

2.提供劳务交易结果不能够可靠估计

不能采用完工百分比法

分三种情形:

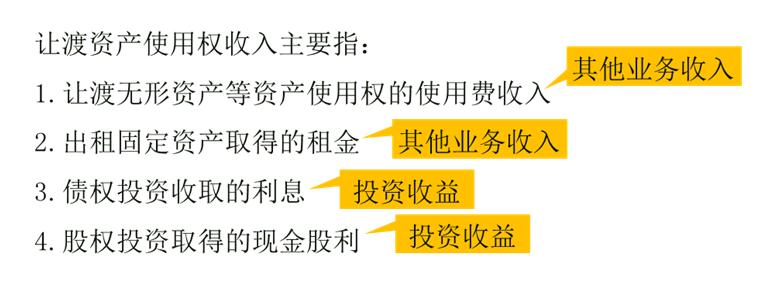

三、让渡资产使用权收入

|

一次性收取使用费 |

不提供后续服务 |

应当视同销售该项资产一次性确认收入 |

|

提供后续服务 |

在有效期内分期确认收入 | |

|

分期收取使用费 |

分期确认收入 | |

责编:zp032348

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: