第二章 资产

第五节 会计凭证、会计账簿与账务处理程序

一、会计凭证

(一)会计凭证概述

会计凭证既是记录经济业务发生或者完成情况的书面证明,也是登记账簿的依据。

原始凭证,又称单据,是指在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的原始凭据。

【提示】凡是不能证明经济业务发生或完成情况的各种单证,如购货申请单、购销合同、计划、银行对账单、银行存款余额调节表等,不能作为原始凭证。

记账凭证,又称记账凭单,是指会计人员根据审核无误的原始凭证,按照经济业务的内容加以归类,并据以确定会计分录后所填制的会计凭证,作为登记账簿的直接依据。

(二)原始凭证

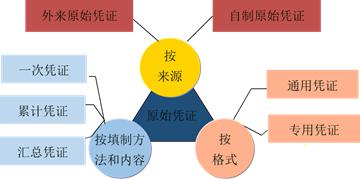

1.原始凭证的种类

(1)按取得来源分类:自制原始凭证和外来原始凭证

a.自制原始凭证

是指由本单位有关部门和人员,在执行或完成某项经济业务时填制的,仅供本单位内部使用的原始凭证。

举例:领料单、产品入库单、借款单等。

b.外来原始凭证

外来原始凭证,是指在经济业务发生或完成时,从其他单位或个人直接取得的原始凭证。

举例:购买原材料取得的增值税专用发票、职工出差报销的飞机票、火车票和餐饮费发票等。

(2)按格式分类:通用凭证和专用凭证

a.通用凭证

通用凭证,是指由有关部门统一印制、在一定范围内使用的具有统一格式和使用方法的原始凭证。

举例:国家税务总局统一印制的全国通用的增值税专用发票等。

b.专用凭证

专用凭证,是指由单位自行印制、仅在本单位内部使用的原始凭证。

举例:领料单、差旅费报销单、折旧计算表、工资费用分配表等 。

(3)按填制的手续和内容分类:一次凭证;累计凭证;汇总凭证

a.一次凭证

一次凭证,是指一次填制完成,只记录一笔经济业务且仅一次有效的原始凭证。

举例:收据、收料单、发货票、银行结算凭证等。

①由相关人员一次填制完成;

②该凭证往往只能反映一项经济业务,或者同时反映若干项同一性质的经济业务。

b.累计凭证

累计凭证,是指在一定时期内多次记录发生的同类型经济业务且多次有效的原始凭证。(限额领料单)

①由相关人员在同一张凭证上重复填制完成;

②该凭证能在一定时期内不断重复地反映同类经济业务的完成情况。

c.汇总凭证

汇总凭证,是指对一定时期内反映经济业务内容相同的若干张原始凭证,按照一定标准综合填制的原始凭证。

2.原始凭证的基本内容

(1)凭证的名称;

(2)填制凭证的日期;

(3)填制凭证单位名称和填制人姓名;

(4)经办人员的签名或者盖章;

(5)接受凭证单位名称;

(6)经济业务内容;

(7)数量、单价和金额。

|

2019年初级会计职称考试《初级会计实务》在线题库 |

|

|

2019年初级会计职称考试《经济法基础》在线题库 |

更多2019年初级会计师备考资料、讲义学习、考前冲刺,加入初级会计职称学习群:763834992 ,更有老师答疑解惑!

,更有老师答疑解惑!

责编:zp032348

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: