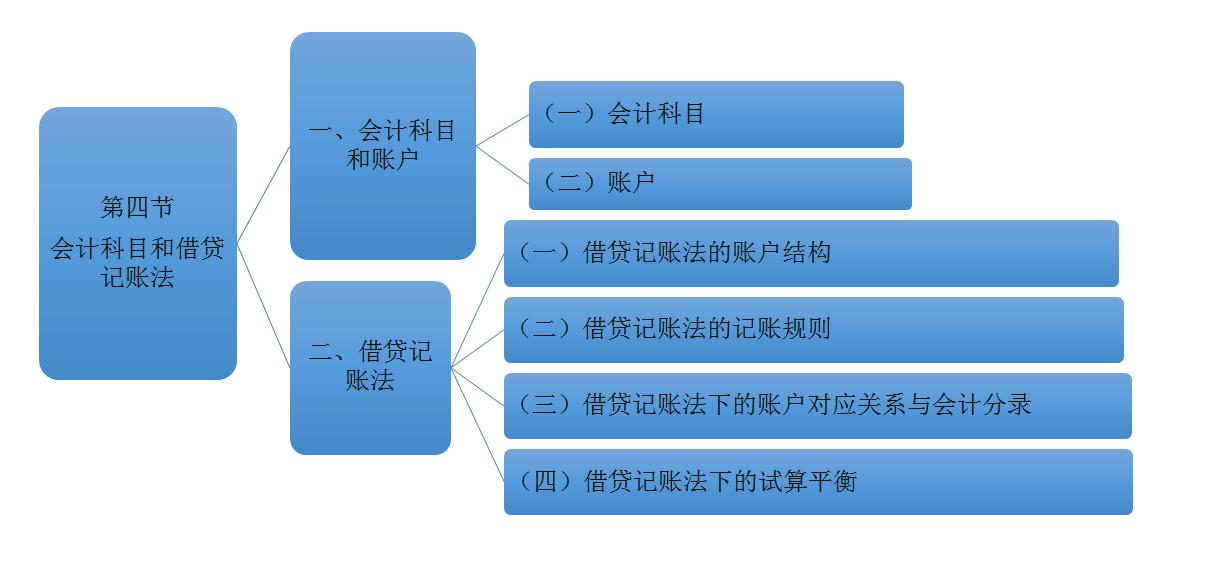

第四节 会计科目和借贷记账法

一、会计信息的使用者

会计信息的使用者主要包括投资者、债权人、企业管理者、政府及其相关部门和社会公众等。

二、会计信息的质量要求

会计信息质量要求是对企业财务会计报告中所提供高质量会计信息的基本规范,是使财务会计报告中所提供会计信息对信息使用者决策有用所应具备的基本特征。

(一)可靠性

可靠性要求企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

更多2019年初级会计师备考资料、讲义学习、考前冲刺,加入初级会计职称学习群:645341858 ,更有老师答疑解惑!

,更有老师答疑解惑!

可靠性要求具体体现:(多选题)

1.企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映其所应反映的交易或者事项;

2.企业应当在符合重要性和成本效益原则的前提下,保证会计信息的完整性;

3.包括在财务报告中的会计信息应当是中立的,无偏的。

(二)相关性

相关性要求企业提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在的情况作出评价,对未来的情况作出预测。

举例:十年前买的车,当时成本为30万,已经磨损了24万,会计信息使用者问这个车值多少钱?那应当是说30万,还是6万?

这种情况下,您应当明确信息使用者想知道的是车购买时的价值还是现在的价值,即您提供的信息,一定要和信息使用者想要知道的信息是相关的。信息使用者想知道现在的价值即提供的价值为6万;想知道购买时的价值即提供的价值为30万。

(三)可理解性

可理解性要求企业提供的会计信息应当清晰明了、简明扼要,便于财务会计报告使用者理解和使用。

举例:在一元串吧有两位客人,一位美女和一位警察,美女走时,发现自己的包不见了,这时美女想,东西丢了要找警察叔叔;美女:“警察先生我的包不见了,您可以帮我找吗?警察:包在我身上。

警察的表述就会让美女多想:难道我的包是在这个警察这里,是被警察偷的?

通过此例子,表明在向信息使用者提供信息的时候,一定要便于使用者进行理解和使用,不能让信息使用者产生误解。

(四)可比性

可比性要求企业提供的会计信息应当相互可比。(多选题)

1.纵向可比:要求同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。(不是不得变更)。

2.横向可比:要求不同企业相同会计期间发生的相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息口径一致、相互可比。

(五)实质重于形式

实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。

(六)重要性

重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

对于重要会计事项,必须按照规定的会计方法和程序进行处理,并在财务报告中予以充分、准确地披露;

对于次要的会计事项,在不影响会计信息真实性和不至于误导财务报告使用者作出正确判断的前提下,可适当简化处理。

(七)谨慎性

谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、不低估负债或者费用。(判断题)

但是,谨慎性的应用并不允许企业设置秘密准备,如果企业故意低估资产或者收益,或者故意高估负债或者费用,将不符合会计信息的可靠性和相关性要求。(判断题)

(八)及时性

及时性要求企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后。

责编:zp032348

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: