初级会计职称《初级会计实务》高频考点:固定资产减值

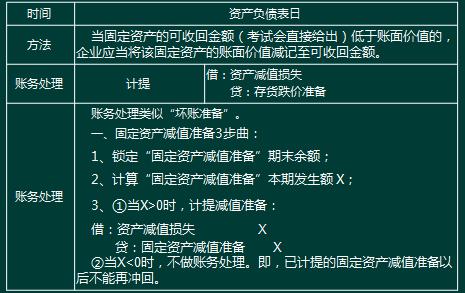

【例-1】2012年12月31日,丁公司的某生产线存在可能发生减值的迹象,经计算,该机器的可收回金额合计为

1 230 000元.固定资产的原值为1500000元,已计提折旧100000元. 固定资产减值准备期初余额为100 000元。丁公司应编制如下会计分录:

网校解析:

1、锁定减值准备账户的期末余额=140-123=17

2、求本期发生额X=7

3、判断:当X > 0时,做减值分录;

当X <0,不做分录。

4、本题因为X > 0,故做分录如下:

借:资产减值损失 70 000

贷:固定资产减值准备 70 000

【举一反三1】2012年12月31日,丁公司的某生产线存在可能发生减值的迹象,经计算,该机器的可收回金额合计为1 230 000元,固定资产的原值为1500000元,已计提折旧100000元. 固定资产减值准备期初余额为200 000元。丁公司应编制如下会计分录:

网校解析:

1、锁定减值准备账户的期末余额=140-123=17

2、求本期发生额X=-3 (若 X <0,不做分录。 )

3、判断:当X > 0时,做减值分录;

当X <0,不做分录,因为已计提的减值不得转回。

4、本题因为X < 0,不做分录。已计提的减值准备不得转回。

声明:资料来源华课网校方杰老师教材精讲班课程,禁止转载>>>查看完整讲义进入我的课程中心下载

责编:zp032348

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: