初级会计职称《初级会计实务》高频考点:会计要素及其确认条件

【例题】A企业为一食品加工企业,仓库中有一批面粉,该批面粉系1月1日购入的,价款2 000元,款项已付。

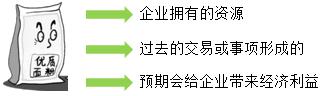

1.资产是指企业过去的交易或者事项形成的,由企业拥有或控制的,预期会给企业带来经济利益的资源。

特征:(1)资产应为企业拥有或者控制的资源。

(2)资产预期会给企业带来经济利益。即指资产直接或者间接导致现金和现金等价物流入企业的潜力。这种潜力可以来自企业日常的生产经营活动,也可以是非日常活动。

【注意】盘亏的、毁损的资产等预期无法为企业带来经济利益。

(3)资产是由企业过去的交易或者事项形成的。过去的交易或者事项包括购买、生产、建造行为等。只有过去的交易或者事项才能产生资产,企业预期在未来发生的交易或者事项不形成资产。

【例题・多选题】 下列各项中,企业能够确认为资产的有( )。

A.经营租出的设备 B.经营租入的设备

C.已收到发票,但尚未到达企业的原材料 D.近期将要购入的设备

『正确答案』AC

『答案解析』选项B,对于经营租入的设备企业并不能拥有或控制;选项D,预期在未来发生的交易或事项不形成资产。

【注意】将一项资源确认为资产,需要符合资产的定义,但还应同时满足资产的确认条件。

声明:资料来源华课网校方杰老师教材精讲班课程,禁止转载>>>查看完整讲义进入我的课程中心下载

第一时间获取2019年考试报名时间及条件加入初级会计职称QQ群:645341858 ,专业老师制定1V1学习计划协助报名!

,专业老师制定1V1学习计划协助报名!

会计从业考试取消,初级会计师证书成为会计入门门槛,证书含金量高涨,华课网校推出学习取证套餐,提前备考2019年初级会计职称考试,跟随网校老师 开启初级新赛程>>

手机QQ扫码 一键加群

责编:zp032348

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: