第六章 其他税收法律制度

本章在每套考卷中的分值约15分,通常不涉及不定项选择题,个别较为重要的小税种有可能在增值税、消费税的不定项选择题中挤占1小题的分值。

第1单元 耕地占用税(2019年调整)

考点1:交不交耕地占用税?(★)(P281、283)

1.纳税人

耕地占用税的纳税人为在我国境内占用耕地建房或者从事非农业建设的单位或者个人。

2.征税范围

(1)耕地占用税的征税范围包括纳税人为建房或从事非农业建设而占用的国家所有和集体所有的耕地。

①耕地,是指用于种植农作物的土地。

②建房,包括建设建筑物和构筑物,建设农田水利设施除外。

③占用园地、林地、草地、农田水利用地、养殖水面以及养殖滩涂等其他农用地建房或者从事非农业建设的,应征收耕地占用税,适用税额可以适当低于当地占用耕地的适用税额。

【提示1】园地,包括果园、茶园、其他园地。

【提示2】林地,包括林地、灌木林地、疏林地、未成林地、迹地、苗圃等,不包括居民点内部的绿化林木用地,铁路、公路征地范围内的林木用地,以及河流、沟渠的护堤林用地。

【提示3】农田水利用地,包括农田排灌沟渠及相应附属设施用地。

【提示4】养殖水面,包括人工开挖或者天然形成的用于水产养殖的河流水面、湖泊水面、水库水面、坑塘水面及相应附属设施用地。

【提示5】养殖滩涂,包括专门用于种植或者养殖水生动植物的海水潮浸地带和滩地。

(2)建设直接为农业生产服务的生产设施占用耕地的,不征收耕地占用税。

3.免征耕地占用税的项目

(1)军事设施占用应税土地免征耕地占用税。

(2)学校、幼儿园、养老院、医院占用应税土地免征耕地占用税。

【提示1】学校内经营性场所和教职工住房占用应税土地的,按照当地适用税额缴纳耕地占用税。

【提示2】医院内专门用于提供医护服务的场所及其配套设施免征耕地占用税,但医院内职工住房占用应税土地的,按照当地适用税额缴纳耕地占用税。

4.按规定免征或者减征耕地占用税后,纳税人改变原占地用途,不再属于免征或者减征耕地占用税情形的,应当按照当地适用税额补缴耕地占用税。

5.临时占用耕地

(1)纳税人临时占用耕地,应当按规定缴纳耕地占用税。

(2)纳税人在批准临时占用耕地期满之日起1年内恢复所占用耕地原状的,全额退还已经缴纳的耕地占用税。

(3)因污染、取土、采矿塌陷等损毁耕地的,比照临时占用耕地的情况,由造成损毁的单位或者个人缴纳耕地占用税。纳税人自损毁耕地之日起3年内恢复所损毁耕地原状的,全额退还已经缴纳的耕地占用税。

考点2:交多少耕地占用税?(★)(P282、283)

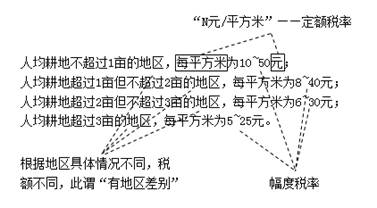

1.税率

(1)有地区差别的幅度定额税率。

【提示】耕地占用税的税率不需要背诵,但是税率形式需要把握,参考下图:

下载更多完整讲义进入华课网校校―个人中心,提前备考会更得心应手~课程详情>>立即购课>>试听课程>>

下载更多完整讲义进入华课网校校―个人中心,提前备考会更得心应手~课程详情>>立即购课>>试听课程>>

更多2019年初级会计师备考资料、讲义学习、考前冲刺,加入初级会计职称学习群:763834992 ,更有老师答疑解惑!

,更有老师答疑解惑!

责编:zp032348

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论

当前位置:

当前位置: