- ЪзвГ|

- ЭјаЃ|

- ЗйЬтПт|

- APP |

-

ЮЂаХЙЋжкКХ

ЕкЦпеТЁЁДћПюЯюФПЦРЙР

ЁЁЁЁЕкШ§НкЁЁЯюФПВЦЮёЗжЮі

ЁЁЁЁвЛЁЂВЦЮёдЄВтЕФЩѓВщ

ЁЁЁЁВЦЮёдЄВтЕФЩѓВщЪЧЖдЯюФППЩааадбаОПБЈИцВЦЮёЦРМлЕФЛљДЁЪ§ОнЕФЩѓВщЃЌЪЧЯюФПВЦЮёЗжЮіЕФЛљДЁадЙЄзїЁЃ

ЁЁЁЁ1.ЯюФПзмЭЖзЪЁЂНЈЩшЭЖзЪЁЂСїЖЏзЪН№ЙРЫуЕФЩѓВщ

ЁЁЁЁ(1)ЯюФПзмЭЖзЪЕФЩѓВщ

ЁЁЁЁЯюФПзмЭЖзЪгЩНЈЩшЭЖзЪЁЂСїЖЏзЪН№ЁЂЭЖзЪЗНЯђЕїНкЫАКЭНЈЩшЦкРћЯЂЫФВПЗжзщГЩЁЃЦфжаНЈЩшЭЖзЪАДгУЭОПЩЗжЮЊЙЄГЬЗбгУЁЂЙЄГЬЦфЫћЗбгУМАдЄБИЗбЁЃ

ЁЁЁЁ(2)НЈЩшЭЖзЪЙРЫуЕФЩѓВщ

ЁЁЁЁжївЊЩѓВщНЈЩшЭЖзЪЙРЫуЫљВЩгУЕФЕЅМлЁЂЖЈЖюЁЂЗбТЪЁЂЙЄГЬСПЁЂЙРЫуЗНЗЈЪЧЗёКЯЙцЁЂКЯРэЁЃ

ЁЁЁЁ(3)СїЖЏзЪН№ЙРЫуЕФЩѓВщ

ЁЁЁЁЂйжївЊЩѓВщСїЖЏзЪН№ЙРЫуЕФКЯРэадЃЌИљОнЯюФПЕФЪЕМЪЧщПіЙРЫуСїЖЏзЪН№ашгУСПЁЃ

ЁЁЁЁЂкСїЖЏзЪН№ЙРЫуЗНЗЈгаБШР§ЯЕЪ§ЗЈЁЂзЪВњИКеЎБэЗЈЁЂЗжЯюЯъЯИЙРЫуЗЈЕШЁЃ

ЁЁЁЁ(4)НЈЩшзЪН№КЭСїЖЏзЪН№ЗжФъЪЙгУМЦЛЎ

ЁЁЁЁгІИљОнЯюФПЕФНЈЩшНјЖШЁЂзЪН№РДдДЧўЕРКЭзЪН№ЕНЮЛЧщПіАВХХШЋВПНЈЩшзЪН№ЗжФъЪЙгУМЦЛЎКЭНЈЩшзЪН№жаИїжжЧўЕРЕФзЪН№ЕФЗжФъЪЙгУМЦЛЎ;гІИљОнЯюФПЕФДяВњТЪАВХХСїЖЏзЪН№ЗжФъЪЙгУМЦЛЎЁЃ

ЁЁЁЁ2.ЙЬЖЈзЪВњЁЂЮоаЮзЪВњЁЂЕнбгзЪВњджЕШЗЖЈЕФЩѓВщМАЦфелОЩКЭЬЏЯњАьЗЈЕФЩѓВщ

ЁЁЁЁжївЊАќРЈЩѓВщетШ§РрзЪВњЕФджЕЕФШЗЖЈЗНЗЈКЭЙЬЖЈзЪВњелОЩМАЮоаЮзЪВњЁЂЕнбгзЪВњЬЏЯњЗНЗЈЪЧЗёЗћКЯВЦеўВПЕФЙцЖЈЁЃ

ЁЁЁЁ(1)ЙЬЖЈзЪВњджЕЕФШЗЖЈддђ

ЁЁЁЁЂйЙКШыЕФЙЬЖЈзЪВњАДееЙКТђМлМгЩЯжЇИЖЕФдЫЪфЗбЁЂБЃЯеЗбЁЂАќзАЗбЁЂАВзАГЩБОКЭНЩФЩЕФЫАН№ШЗЖЈ;

ЁЁЁЁЂкздааНЈдьЕФЙЬЖЈзЪВњЃЌАДееНЈдьЙ§ГЬжаЗЂЩњЕФШЋВПЪЕМЪжЇГіШЗЖЈ;

ЁЁЁЁЂлЭЖзЪепЭЖШыЕФЙЬЖЈзЪВњЃЌАДзЪВњЦРЙРШЗШЯЛђКЯЭЌавщШЗЖЈЕФМлжЕШыеЫ;

ЁЁЁЁЂмШкзЪзтШыЕФЙЬЖЈзЪВњЃЌАДеезтСоКЯЭЌШЗЖЈЕФМлПюМгЩЯдЫЪфЗбЁЂБЃЯеЗбЁЂАВзАЕїЪдЗбЕШШЗЖЈЁЃ

ЁЁЁЁЦѓвЕЙЙНЈЙЬЖЈзЪВњЫљНЩФЩЕФЭЖзЪЗНЯђЕїНкЫАЁЂИћЕиеМгУЫАЁЂНјПкЩшБИЕФдіжЕЫАКЭЙиЫАгІМЦШыЙЬЖЈзЪВњджЕ;гыЙЙНЈЙЬЖЈзЪВњгаЙиЕФНЈЩшЦкжЇИЖЕФДћПюРћЯЂКЭЗЂЩњЕФЛуЖвЫ№ЪЇЃЌвВгІМЦШыЯргІЕФЙЬЖЈзЪВњМлжЕЁЃ

ЁЁЁЁ(2)ЮоаЮзЪВњЁЂЕнбгзЪВњджЕЕФШЗЖЈ

ЁЁЁЁЮоаЮзЪВњЪЧжИЦѓвЕГЄЦкЪЙгУЕЋУЛгаЪЕЮяаЮЬЌЕФзЪВњЃЌАќРЈЭСЕиЪЙгУШЈЁЂзЈРћШЈЁЂЩЬБъШЈЁЂЩЬгўЕШ;ЕнбгзЪВњЪЧжИВЛФмМЦШыЕБЦкЫ№вцЃЌгІЕБдквдКѓФъЖШФкЗжЦкЬЏЯњЕФИїЯюЗбгУЃЌАќРЈПЊАьЗбКЭвдОгЊзтСозтШыЕФЙЬЖЈзЪВњИФСМжЇГіЕШЁЃ

ЁЁЁЁЮоаЮзЪВњджЕЕФШЗЖЈЗНЗЈгыЙЬЖЈзЪВњЯрЭЌЃЌЕнбгзЪВњАДЪЕМЪЗЂЩњжЕМЦЫуЃЌгыЕнбгзЪВњгаЙиЕФНЈЩшЦкМфЗЂЩњЕФРћЯЂКЭЛуЖвЫ№ЪЇгІМЦШыЕнбгзЪВњМлжЕЁЃ

ЁЁЁЁ(3)ЙЬЖЈзЪВњелОЩЗНЗЈгыЮоаЮзЪВњЁЂЕнбгзЪВњЬЏЯњЗНЗЈ

ЁЁЁЁдкЯюФПЦРЙРжаЃЌЙЬЖЈзЪВњелОЩПЩгУЗжРрелОЩЗЈМЦЫуЃЌвВПЩвдгУзлКЯелОЩЗЈМЦЫуЃЌгЩгкФПЧАЦѓвЕЙЬЖЈзЪВњЪЕааЗжРрелОЩЃЌвђДЫЦРЙРжавЛАуЯШЖдЙЬЖЈзЪВњНјааЗжРрЃЌИљОнВЦеўВПЙЋВМЕФелОЩФъЯоКЭВажЕТЪЃЌВЩгУЦНОљФъЯоЗЈМЦЫуелОЩЃЌЖдгкФГаЉаавЕКЭЦѓвЕЃЌВЦеўВПдЪаэЪЕааПьЫйелОЩЗЈЁЃ

ЁЁЁЁЮоаЮзЪВњЁЂЕнбгзЪВњЬЏЯњЗНЗЈ

ЁЁЁЁЮоаЮзЪВњгыЕнбгзЪВњИљОнЦфджЕВЩгУЦНОљФъЯоЗЈЗжЦкЬЏЯњЃЌЮоаЮзЪВњЙцЖЈгааЇЦкЯоЕФЃЌАДЙцЖЈЦкЯоЦНОљЬЏЯњ;УЛгаЙцЖЈЪЙгУЦкЯоЕФЃЌАДдЄМЦЪЙгУЦкЯоЛђепВЛЩйгк10ФъЕФЦкЯоЦНОљЬЏЯњЁЃПЊАьЗбдкЯюФПЭЖВњКѓАДВЛЖЬгк5ФъЕФЦкЯоЦНОљЬЏЯњЁЃ

ЁЁЁЁ3.ГЩБОЕФЩѓВщ

ЁЁЁЁ(1)змГЩБО=жЦдьГЩБО+ЙмРэЗбгУ+ВЦЮёЗбгУ+ЯњЪлЗбгУ

ЁЁЁЁжЦдьГЩБО=жБНгВФСЯ+жБНгЙЄзЪ+ЦфЫћжБНгЗбгУ+жЦдьЗб(АќРЈелОЩЗбЁЂаоРэЗбЁЂЦфЫћЗбгУ)

ЁЁЁЁЙмРэЗбгУ=ЙЋЫООЗб+зЩбЏЩѓМЦЗб+ММЪѕзЊШУЗб+ЮоаЮзЪВњгыЕнбгзЪВњЬЏЯњ+вЕЮёеаД§Зб+ЛЕеЫЫ№ЪЇ+ЦфЫћ

ЁЁЁЁВЦЮёЗбгУ=ОгЊЦкЛуЖвОЛЫ№ЪЇ+РћЯЂОЛжЇГі+Н№ШкЛњЙЙЪжајЗб+ЦфЫћ

ЁЁЁЁЯњЪлЗбгУ=дЫЪфЁЂзАаЖАќзАЗб+ЙуИцЗбЁЂЯњЪлЗўЮёЗб+ВюТУЗбЁЂАьЙЋЗб+ЦфЫћ

ЁЁЁЁ(2)ОгЊГЩБО

ЁЁЁЁОгЊГЩБО=змГЩБО-елОЩЗб-ЮЌМђЗб-ЮоаЮзЪВњЁЂЕнбгзЪВњЬЏЯњЗб-РћЯЂжЇГі

ЁЁЁЁ4.ЯњЪлЪеШыЩѓВщ

ЁЁЁЁВњЦЗЯњЪлЪеШыЪЧжИЦѓвЕЯњЪлВњЦЗЛђЬсЙЉРЭЮёЕШШЁЕУЕФЪеШыЃЌОЭЙЄвЕЦѓвЕЖјбдЃЌВњЦЗЯњЪлЪеШыАќРЈЯњЪлВњГЩЦЗЁЂзджЦАыГЩЦЗКЭЙЄвЕадРЭЮёЕШШЁЕУЕФЪеШыЁЃ

ЁЁЁЁЯњЪлЪеШыЕФЩѓВщжївЊЩѓВщВњСПКЭЕЅМлЕФШЁжЕЪЧЗёКЯРэЁЃ

ЁЁЁЁ5.ЫАН№ЕФЩѓВщ

ЁЁЁЁЦРЙРжаЖдЫАН№ЕФЩѓВщжївЊАќРЈвдЯТШ§ЗНУцЃКЯюФПЫљЩцМАЕФЫАжжЪЧЗёЖМвбМЦЫу;МЦЫуЙЋЪНЪЧЗёе§ШЗ;ЫљВЩгУЕФЫАТЪЪЧЗёЗћКЯЯжааЙцЖЈЁЃ

ЁЁЁЁ6.РћШѓЕФЩѓВщ

ЁЁЁЁЦРЙРжаЖдРћШѓЕФЩѓВщжївЊеыЖдШ§ИіЗНУцЃКРћШѓЕФМЦЫуЙЋЪНЪЧЗёе§ШЗ;ЯжааЕФдіжЕЫАжЦЪЕааМлЭтЫАЃЌМЦЫуРћШѓЪБЕФЯњЪлЪеШыЁЂЯњЪлЫАН№ЁЂЯњЪлГЩБОдкдіжЕЫАЗНУцЕФМЦЫуПкОЖЪЧЗёвЛжТ;ЫАКѓРћШѓЕФЗжХфЫГађЪЧЗёе§ШЗЁЃ

ЁЁЁЁЦѓвЕНЩЭъЫљЕУЫАвдКѓЕФРћШѓвЛАуАДвдЯТЫГађНјааЗжХфЃК

ЁЁЁЁЂйУжВЙБЛУЛЪеВЦЮёЕФЫ№ЪЇЃЌжЇИЖИїЯюЫАЪеЕФжЭФЩН№КЭЗЃПю;

ЁЁЁЁЂкУжВЙвдЧАФъЗнПїЫ№;

ЁЁЁЁЂлЬсШЁЗЈЖЈгЏгрЙЋЛ§Н№;

ЁЁЁЁЂмЯђЭЖзЪепЗжХфРћШѓЁЃ

ЁЁЁЁДгвдЩЯЗЈЖЈРћШѓЗжХфЫГађПЩвдПДГіЃЌЦѓвЕЫАКѓРћШѓБиаыЯШгУгкЗЈЖЈгЏгрЙЋЛ§Н№КЭЙЋвцН№ЃЌШЛКѓВХФмгУгкЛЙДћЁЃЦРЙРжадкВтЫуЯюФПЕФЛЙДћзЪН№РДдДЪБВЛФмАбЫљгаЕФЫАКѓРћШѓЖМгУгкЛЙДћЁЃ

ЁЁЁЁЖўЁЂЯюФПЯжН№СїСПЗжЮі

ЁЁЁЁЯжН№СїСПЗжЮіЪЧИљОнЯюФПдкМЦЫуЦк(АќРЈНЈЩшЦкКЭОгЊЦк)ФкИїФъЕФЯжН№СїШыКЭСїГіЃЌЭЈЙ§ЯжН№СїСПБэМЦЫуИїЯюОВЬЌКЭЖЏЬЌЦРМлжИБъЃЌвдЗДгГЯюФПЕФЛёРћФмСІКЭЛЙПюФмСІЁЃЭЈЙ§ЯжН№СїСПБэМЦЫуЕФЦРМлжИБъгаЭЖзЪЛиЪеЦк(ОВЬЌЁЂЖЏЬЌ)ЁЂОЛЯжжЕЁЂОЛЯжжЕТЪЁЂФкВПЪевцТЪЕШжИБъЁЃ

ЁЁЁЁЯжН№СїСПБэЕФРраЭЃК

ЁЁЁЁ(1)ШЋВПЭЖзЪЯжН№СїСПБэ

ЁЁЁЁИУБэвдШЋВПЭЖзЪзїЮЊМЦЫуЕФЛљДЁЃЌДгШЋВПЭЖзЪНЧЖШПМТЧЯжН№СїСПЃЌМДНшПюВЛзїЮЊЯжН№СїШыЃЌНшПюРћЯЂКЭБОН№ЕФГЅЛЙВЛзїЮЊЯжН№СїГіЁЃгУИУБэПЩвдМЦЫуШЋВПЭЖзЪЕФФкВПЪевцТЪЁЂОЛЯжжЕЁЂЭЖзЪЛиЪеЦкЕШЦРМлжИБъЁЃ

ЁЁЁЁ(2)здгазЪН№ЯжН№СїСПБэ

ЁЁЁЁИУБэвдздгазЪН№ЮЊМЦЫуЛљДЁЃЌНшПюзїЮЊЯжН№СїШыЃЌНшПюРћЯЂКЭБОН№ЕФГЅЛЙзїЮЊЯжН№СїГіЃЌПЩгУгкМЦЫуздгазЪН№ЕФФкВПЪевцТЪЁЂОЛЯжжЕЕШжИБъЁЃ

ЁЁЁЁШ§ЁЂЯюФПгЏРћФмСІЗжЮі

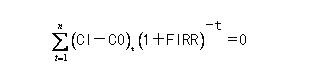

ЁЁЁЁ1.ВЦЮёФкВПЪевцТЪ

ЁЁЁЁЪЙЯюФПдкМЦЫуЦкФкИїФъОЛЯжН№СїСПРлМЦОЛЯжжЕЕШгкСуЪБЕФелЯжТЪОЭЪЧВЦЮёФкВПЪевцТЪЃЌВЦЮёФкВПЪевцТЪЪЧЗДгГЯюФПЛёРћФмСІЕФЖЏЬЌжИБъЃЌЦфМЦЫуБэДяЪНЮЊЃК

ЁЁЁЁЦфжаЃЌCIЮЊЯжН№СїШыСПЃЌCOЮЊЯжН№СїГіСПЃЌnЮЊМЦЫуЦкЃЌFIRRЮЊВЦЮёФкВПЪевцТЪЁЃ

ЁЁЁЁВЦЮёФкВПЪевцТЪПЩвдЗжЮЊШЋВПЭЖзЪФкВПЪевцТЪЁЂздгазЪН№ФкВПЪевцТЪЁЃдкДћПюЯюФПЦРЙРжаЃЌвЛАуМЦЫуШЋВПЭЖзЪФкВПЪевцТЪМДПЩЁЃ

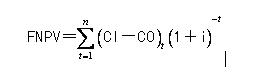

ЁЁЁЁ2.ВЦЮёОЛЯжжЕ

ЁЁЁЁВЦЮёОЛЯжжЕЪЧЗДгГЯюФПдкМЦЫуЦкФкЛёРћФмСІЕФЖЏЬЌЦРМлжИБъЁЃвЛИіЯюФПЕФОЛЯжжЕЪЧжИЯюФПАДееЛљзМЪевцТЪЛђИљОнЯюФПЕФЪЕМЪЧщПіЩшЖЈЕФелЯжТЪЃЌНЋИїФъЕФОЛЯжН№СїСПелЯжЕННЈЩшЦ№Еу(НЈЩшЦкГѕ)ЕФЯжжЕжЎКЭЃЌЦфБэДяЪНЮЊЃК

ЁЁЁЁЦфжаЃЌ(CI-CO)tЮЊЕкtФъЕФОЛЯжН№СїШыСПЃЌnЮЊМЦЫуЦкЃЌiЮЊЛљзМЪевцТЪЛђЩшЖЈелЯжТЪЃЌFNPVЮЊВЦЮёОЛЯжжЕЁЃ

ЁЁЁЁВЦЮёОЛЯжжЕПЩЭЈЙ§ЯжН№СїСПБэжаОЛЯжН№СїСПЕФЯжжЕЧѓЕУЃЌЦфНсЙћВЛЭтКѕОЛЯжжЕДѓгкЁЂЕШгкЛђаЁгкСуШ§жжЧщПіЁЃВЦЮёОЛЯжжЕДѓгкСуЃЌБэУїЯюФПЕФЛёРћФмСІГЌЙ§ЛљзМЪевцТЪЛђЩшЖЈЪевцТЪ;ОЛЯжжЕЕШгкСуЃЌБэУїЯюФПЕФЛёРћФмСІЕШгкЩшЖЈЪевцТЪЛђЛљзМЪевцТЪ;ВЦЮёОЛЯжжЕаЁгкСуЃЌБэУїЯюФПЕФЛёРћФмСІДяВЛЕНЛљзМЪевцТЪЛђЩшЖЈЕФЪевцТЪЫЎЦНЁЃвЛАуРДЫЕЃЌFNPV >0ЕФЯюФПЪЧПЩвдНгЪмЕФЁЃ

ЁЁЁЁ3.ОЛЯжжЕТЪ

ЁЁЁЁОЛЯжжЕТЪвВМДЯюФПЕФОЛЯжжЕгызмЭЖзЪЯжжЕжЎБШЃЌЦфМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁFNPVR=FNPV/PVI

ЁЁЁЁЦфжаЃЌFNPVRЮЊОЛЯжжЕТЪЃЌFNPVЮЊВЦЮёОЛЯжжЕЃЌPVIЮЊзмЭЖзЪЯжжЕЁЃ

ЁЁЁЁОЛЯжжЕТЪжївЊгУгкЭЖзЪЖюВЛЕШЕФЯюФПЕФБШНЯЃЌОЛЯжжЕТЪдНДѓЃЌБэУїЯюФПЕЅЮЛЭЖзЪФмЛёЕУЕФОЛЯжжЕОЭдНДѓЃЌЯюФПЕФаЇвцОЭдНКУЁЃ

ЁЁЁЁ4.ЭЖзЪЛиЪеЦк

ЁЁЁЁЭЖзЪЛиЪеЦкврГЦЗЕБОФъЯоЃЌЪЧжИгУЯюФПОЛЪевцЕжГЅЯюФПШЋВПЭЖзЪЫљашЪБМфЃЌЫќЪЧЯюФПдкВЦЮёЭЖзЪЛиЪеФмСІЕФжївЊЦРМлжИБъЁЃ

ЁЁЁЁЭЖзЪЛиЪеЦкПЩИљОнВЦЮёЯжН№СїСПБэМЦЫуЧѓЕУЃЌМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁЭЖзЪЛиЪеЦк(pt)=[РлМЦОЛЯжН№СїСППЊЪМГіЯже§жЕФъЗнЪ§] -1+[ЩЯФъРлМЦОЛЯжН№СїСПОјЖджЕ/ЕБФъОЛЯжН№СїСП]

ЁЁЁЁдкВЦЮёЦРМлжаЃЌНЋЧѓГіЕФЭЖзЪЛиЪеЦкгыаавЕЛљзМЭЖзЪЛиЪеЦкБШНЯЃЌЕБЯюФПЭЖзЪЛиЪеЦкаЁгкЛђЕШгкЛљзМЭЖзЪЛиЪеЦкЪБЃЌБэУїИУЯюФПФмдкЙцЖЈЕФЪБМфФкЪеЛиЭЖзЪЁЃ

ЁЁЁЁ5.ЭЖзЪРћШѓТЪ

ЁЁЁЁЭЖзЪРћШѓТЪЪЧжИЯюФПДяЕНЩшМЦФмСІКѓЕФвЛИіе§ГЃФъЗнЕФФъРћШѓзмЖюгыЯюФПзмЭЖзЪЕФБШТЪЃЌЫќЪЧПМВьЯюФПЕЅЮЛЭЖзЪгЏРћФмСІЕФОВЬЌжИБъЁЃЖдЩњВњЦкФкИїФъРћШѓЖюБфЛЏДѓЕФЯюФПЃЌгІвдЩњВњЦкИїФъЕФЦНОљФъРћШѓРДМЦЫуЁЃМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁЭЖзЪРћШѓТЪ=ФъРћШѓзмЖюЛђФъЦНОљРћШѓзмЖюЁТЯюФПзмЭЖзЪЁС100%

ЁЁЁЁдкЯюФПЦРЙРжаЃЌНЋЯюФПЭЖзЪРћШѓТЪгыаавЕЦНОљРћШѓТЪЛђЦфЫћЛљзМРћШѓТЪБШНЯЃЌвдХаЖЯЯюФПЕФЭЖзЪРћШѓТЪЪЧЗёДяЕНБОаавЕЕФЦНОљЫЎЦНЛђЫљЯЃЭћДяЕНЕФЫЎЦНЁЃ

ЁЁЁЁ6.ЭЖзЪРћЫАТЪ

ЁЁЁЁЭЖзЪРћЫАТЪЪЧЯюФПДяЕНЩшМЦЩњВњФмСІКѓЕФвЛИіе§ГЃЩњВњФъЗнЕФРћЫАзмЖюЛђЯюФПЩњВњЦкФкЦНОљРћЫАзмЖюгыЯюФПзмЭЖзЪЕФБШТЪЁЃМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁЭЖзЪРћЫАТЪ=ФъРћЫАзмЖюЛђФъЦНОљРћЫАзмЖюЁТЯюФПзмЭЖзЪЁС100%

ЁЁЁЁФъРћЫАзмЖю=ФъЯњЪлЪеШы(ВЛКЌЯњЯюЫА)-ФъзмГЩБОЗбгУ(ВЛКЌНјЯюЫА)

ЁЁЁЁЛђЃКФъРћЫАзмЖю=ФъРћШѓзмЖю+ФъЯњЪлЫАН№МАИНМг(ВЛКЌдіжЕЫА)

ЁЁЁЁдкЯюФПЦРЙРжаЃЌПЩНЋЭЖзЪРћЫАТЪгыаавЕЦНОљРћЫАТЪЖдБШЃЌвдХаБ№ЯюФПЕЅЮЛЭЖзЪЖдЙњМвЛ§РлЕФЙБЯзЫЎЦНЪЧЗёДяЕНБОаавЕЕФЦНОљЫЎЦНЁЃ

ЁЁЁЁ7.зЪБОН№РћШѓТЪ

ЁЁЁЁзЪБОН№РћШѓТЪЪЧдкЯюФПДяВњКѓЕФе§ГЃЩњВњФъЗнЕФРћШѓзмЖюЛђЯюФПЩњВњЦкФкЦНОљРћШѓзмЖюгызЪБОН№ЕФБШТЪЃЌЫќЗДгГЯюФПзЪБОН№ЕФгЏРћФмСІЁЃЦфМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁзЪБОН№РћШѓТЪ=ФъРћШѓзмЖюЛђФъЦНОљРћШѓзмЖюЁТзЪБОН№ЁС100%

ЁЁЁЁЫФЁЂЯюФПЧхГЅФмСІЗжЮі

ЁЁЁЁЁЖЯюФПШкзЪвЕЮёжИв§ЁЗЕкЦпЬѕЙцЖЈЃЌДћПюШЫДгЪТЯюФПШкзЪвЕЮёЃЌгІЕБвдГЅеЎФмСІЗжЮіЮЊКЫаФЁЃ

ЁЁЁЁ1.зЪВњИКеЎТЪ

ЁЁЁЁЂйзЪВњИКеЎТЪЪЧЗДгГЯюФПИїФъИКеЎЫЎЦНЁЂВЦЮёЗчЯеМАГЅеЎФмСІЕФжИБъЁЃ

ЁЁЁЁМЦЫуЙЋЪНЮЊЃКзЪВњИКеЎТЪ=ИКеЎКЯМЦ/зЪВњКЯМЦЁС100%

ЁЁЁЁЂкзЪВњИКеЎТЪЗДгГЦѓвЕРћгУеЎШЈШЫЬсЙЉЕФзЪН№НјааОгЊЛюЖЏЕФФмСІЃЌБэУїЦѓвЕУПАйдЊзЪВњЫљашГЅИЖЕФеЎЮёЁЃ

ЁЁЁЁ2.ДћПюГЅЛЙЦк

ЁЁЁЁЂйЯюФПЙщЛЙДћПюЫљашЕФЪБМфОЭЪЧДћПюГЅЛЙЦкЃЌДћПюГЅЛЙЦквЛАугУгкМЦЫуЯюФПГЅЛЙЙЬЖЈзЪВњДћПюЫљашЕФЪБМфЃЌетИіжИБъЕФМЦЫугаСНИіФПЕФЃК

ЁЁЁЁдкЛЙПюЪБМфМАЛЙПюЗНЪНМШЖЈЕФЧщПіЯТЃЌМЦЫуЯюФПФмЗёТњзуЛЙПювЊЧѓЁЃ

ЁЁЁЁвдзюДѓФмСІЗЈМЦЫуЯюФПДћПюГЅЛЙЦкЁЃзюДѓФмСІЗЈМДвдЯюФПБОЩэЭЖВњвдКѓВњЩњЕФПЩЛЙПюзЪН№ГЅЛЙЯюФПДћПюЫљашЕФЪБМфЁЃ

ЁЁЁЁЂкЖдвјааРДЫЕЃЌМЦЫуДћПюГЅЛЙЦкЕФжївЊШЮЮёЪЧСЫНтЯюФПГЅЛЙДћПюЫљашЕФЪБМфЃЌЗжЮідкЛЙПюЗНЪНКЭЛЙПюЬѕМўМШЖЈЕФЧщПіЯТЃЌЯюФПФмЗёдквјаавЊЧѓЕФЪБМфФкЙщЛЙДћПюЁЃ

ЁЁЁЁ3.СїЖЏБШТЪ

ЁЁЁЁЂйСїЖЏБШТЪвВГЦгЊдЫзЪН№БШТЪЛђецЪЕБШТЪЃЌЪЧжИЦѓвЕСїЖЏзЪВњгыСїЖЏИКеЎЕФБШТЪЁЃ

ЁЁЁЁЂкСїЖЏБШТЪЕФМЦЫуЙЋЪНЮЊЃК СїЖЏБШТЪ=СїЖЏзЪВњ/СїЖЏИКеЎ

ЁЁЁЁЂлСїЖЏБШТЪЗДгГСЫЦѓвЕгУРДГЅЛЙИКеЎЕФФмСІЃЌгыЦфЯрЙиЕФЪЧЫйЖЏБШТЪЃЌвЛАуЧщПіЯТЖМЪЧНсКЯСНИіБШТЪНјаазлКЯЗжЮіЁЃ

ЁЁЁЁ4.ЫйЖЏБШТЪ

ЁЁЁЁЂйЫйЖЏБШТЪгжГЦЁАЫсадВтбщБШТЪЁБ ЃЌЪЧжИЫйЖЏзЪВњЖдСїЖЏИКеЎЕФБШТЪЁЃЫќгУгкКтСПЦѓвЕСїЖЏзЪВњжаПЩвдСЂМДБфЯжгУгкГЅЛЙСїЖЏИКеЎЕФФмСІЁЃ

ЁЁЁЁЂкЫйЖЏзЪВњАќРЈЛѕБвзЪН№ЁЂЖЬЦкЭЖзЪЁЂгІЪеЦБОнЁЂгІЪееЫПюЁЂЦфЫћгІЪеПюЯюЕШЃЌЕЋДцЛѕЁЂдЄИЖеЫПюЁЂД§ЬЏЗбгУЕШдђВЛгІМЦШыЁЃ

ЁЁЁЁЂлЫйЖЏБШТЪМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁЫйЖЏБШТЪ=(СїЖЏзЪВњ-ДцЛѕ-дЄИЖеЫПю-Д§ЬЏЗбгУ)/СїЖЏИКеЎзмЖюЁС100%

ЁЁЁЁЂмвЛАуРДЫЕЃЌСїЖЏБШТЪКЭЫйЖЏБШТЪдНИпЃЌЫЕУїЦѓвЕзЪВњЕФБфЯжФмСІдНЧПЃЌЖЬЦкГЅеЎФмСІврдНЧП;ЗДжЎврГЩСЂЁЃвЛАуШЯЮЊСїЖЏБШТЪгІдк2:1вдЩЯЃЌЫйЖЏБШТЪгІдк1:1вдЩЯЁЃ

ЁЁЁЁЫЕУїЃК

ЁЁЁЁA.ВЛЭЌаавЕОгЊЧщПіВЛЭЌЃЌЦфСїЖЏБШТЪКЭЫйЖЏБШТЪЕФе§ГЃБъзМЛсгаЫљВЛЭЌЁЃ

ЁЁЁЁB.етСНИіБШТЪВЂЗЧдНИпдНКУЁЃСїЖЏБШТЪЙ§ИпЃЌМДСїЖЏзЪВњЯрЖдгкСїЖЏИКеЎЬЋЖрЃЌПЩФмЪЧДцЛѕЛ§бЙЃЌвВПЩФмЪЧГжгаЯжН№ЬЋЖрЃЌЛђепСНепМцЖјгажЎ;ЫйЖЏБШТЪЙ§ИпЃЌМДЫйЖЏзЪВњЯрЖдгкСїЖЏИКеЎЬЋЖрЃЌЫЕУїЯжН№ГжгаЬЋЖрЁЃЦѓвЕЕФДцЛѕЛ§бЙЃЌЫЕУїЦѓвЕОгЊВЛЩЦЃЌДцЛѕПЩФмДцдкЮЪЬт;ЯжН№ГжгаЬЋЖрЃЌЫЕУїЦѓвЕРэВЦВЛЩЦЃЌзЪН№РћгУаЇТЪЙ§ЕЭЁЃ

ЁЁЁЁC.ЫйЖЏБШТЪжБНгЗДгГЦѓвЕЕФЖЬЦкГЅеЎФмСІЃЌЫќЪЧЖдСїЖЏБШТЪЕФВЙГфЃЌВЂЧвБШСїЖЏБШТЪЗДгГЕУИќМгжБЙлПЩаХЁЃ

ЁЁЁЁЮхЁЂВЦЮёЦРМлЕФЛљБОБЈБэ

ЁЁЁЁ1.ЛљБОВЦЮёБЈБэ

ЁЁЁЁ(1)ЯжН№СїСПБэЃКЯжН№СїСПБэ(ШЋВПЭЖзЪ)ЁЂЯжН№СїСПБэ(здгазЪН№);

ЁЁЁЁ(2)РћШѓБэ;

ЁЁЁЁ(3)зЪН№РДдДгыдЫгУБэ;

ЁЁЁЁ(4)зЪВњИКеЎБэ;

ЁЁЁЁ(5)НшПюЛЙБОИЖЯЂБэЁЃ

ЁЁЁЁ2.ИЈжњБЈБэПЩвдИљОнМЦЫуашвЊБржЦЃЌвЛАуАќРЈЃК

ЁЁЁЁ(1)ЙЬЖЈзЪВњЭЖзЪЙРЫуБэ;

ЁЁЁЁ(2)СїЖЏзЪН№ЙРЫуБэ;

ЁЁЁЁ(3)ЭЖзЪМЦЛЎгызЪН№ГяДыБэ;

ЁЁЁЁ(4)ЙЬЖЈзЪВњелОЩЗбМЦЫуБэ;

ЁЁЁЁ(5)ЮоаЮМАЕнбгзЪВњЬЏЯњЙРЫуБэ;

ЁЁЁЁ(6)змГЩБОЗбгУЙРЫуБэ;

ЁЁЁЁ(7)ВњЦЗЯњЪл(гЊвЕ)ЪеШыКЭЯњЪлЫАН№МАИНМгЙРЫуБэ;

ЁЁЁЁ(8)ЭЖШыЮяГЩБОМЦЫуБэ(гУгкМЦЫуЩњВњжаЭЖШыЮяГЩБОКЭНјЯюЫА)ЁЃ

|

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁПдкЦРЙРжаЃЌЮЊБржЦЛљБОВЦЮёБЈБэЃЌЛЙБиаыБржЦвЛаЉИЈжњБЈБэЃЌЯТСаЪєгкИЈжњБЈБэЕФЪЧЃЈЁЁЃЉЁЃ | |

|

|

ЁОе§ШЗД№АИЁПABCD |

ЁЁЁЁ3.ЦРЙРБЈБэЩшжУЫЕУї

ЁЁЁЁгывдЭљЕФБЈБэЯрБШЃЌБОЬзЦРЙРБЈБэЕФзюДѓЬиЕуЪЧЯњЪлЪеШыжаВЛКЌдіжЕЫАЕФЯњЯюЫАЃЌзмГЩБОжаВЛКЌНјЯюЫАЃЌЯњЪлЫАН№жаВЛКЌдіжЕЫАЃЌетЪЧИљОнЯжааЕФаТЫАжЦКЭЦѓвЕЪЕМЪЛсМЦКЫЫуАьЗЈЩшжУЕФЁЃЪЕаааТЫАжЦвдКѓЃЌЦѓвЕдкВњЦЗГЩБОКЭЯњЪлЪеШыЕФЛсМЦКЫЫуЩЯЪЕааМлЫАЗжРыжЦЁЃ

ЁЁЁЁ4.ЛљБОВЦЮёБЈБэЕФБржЦКЭЪЙгУЫЕУї

ЁЁЁЁИїБЈБэЕФЪ§ОнРДдДгаСНИіЃЌЗжБ№ЪЧдЪМЪ§ОнКЭДгЦфЫћБЈБэжаВЩМЏЕФЪ§ОнЁЃдЪМЪ§ОнИљОнЯюФПЕФОпЬхЧщПіЬюШыЃЌЦфЫћЪ§ОнПЩвдДгЯргІЕФБЈБэжаВЩМЏЁЃ

ЁЁЁЁ(1)ШЋВПЭЖзЪЯжН№СїСПБэ

ЁЁЁЁШЋВПЭЖзЪЯжН№СїСПБэЪЧЩшЖЈдкШЋВПЭЖзЪ(НЈЩшЭЖзЪКЭСїЖЏзЪН№)ОљЮЊздгазЪН№ЕФЧщПіЯТЃЌМЦЫуЯюФПШЋВПЭЖзЪФкВПЪевцТЪЁЂВЦЮёОЛЯжжЕЁЂВЦЮёОЛЯжжЕТЪКЭЭЖзЪЛиЪеЦкЕШЦРМлжИБъЃЌПМВьЯюФПШЋВПЭЖзЪЕФгЏРћФмСІЁЃ

ЁЁЁЁЮЊСЫЪЙИКеЎЫЎЦНВЛЭЌКЭГязЪГЩБОВЛЭЌЕФЯюФПОпгаЙВЭЌЕФБШНЯЛљДЁЃЌЦРЙРжаашвЊНЋШЋВПЭЖзЪМйЩшЮЊздгазЪН№ЃЌБржЦШЋВПЭЖзЪЯжН№СїСПБэЃЌВЂАбЫќзїЮЊЦРЙРЕФжївЊБЈБэЁЃЭЈЙ§ИУБэМЦЫуЕФжИБъЪЧХаЖЯЯюФПаЇвцЧщПіЕФжївЊвРОнЁЃ

ЁЁЁЁ(2)здгазЪН№ЯжН№СїСПБэ

ЁЁЁЁШЋВПЭЖзЪЯжН№СїСПБэМйЩшЯюФПШЋВПзЪН№ЖМЪЧздгаЕФ(ДјгавЛЖЈЕФМйЩшад)ЃЌЖјздгазЪН№ЯжН№СїСПБэЪЧДгЯюФПЭЖзЪепЕФНЧЖШЗжЮіЯюФПЕФгЏРћФмСІЁЃетСНеХБЈБэЫљМЦЫуЕФжИБъЖМВЛФмДге§УцжБНгЛиД№ЯюФПНёКѓГЅЛЙвјааДћПюЕФФмСІЁЃ

ЁЁЁЁ(3)РћШѓБэ

ЁЁЁЁИУБэгЩРћШѓБэКЭРћШѓЗжХфБэКЯВЂЖјГЩЃЌЗДгГЯюФПМЦЫуЦкФкИїФъЕФРћШѓзмЖюЁЂЫљЕУЫАМАЫАКѓРћШѓЕФЗжХфЧщПіЃЌгУгкМЦЫуЭЖзЪРћШѓТЪЁЂЭЖзЪРћЫАТЪЁЂзЪБОН№РћШѓТЪЕШжИБъЁЃ

ЁЁЁЁЫљЕУЫАвЊАДЯюФПЪЪгУЫАТЪНјааВтЫуЃЌЫАЪеЕФМѕУтвдЙњМвгаЙиЙцЖЈЮЊвРОнЁЃ

ЁЁЁЁ(4)зЪН№РДдДгыдЫгУБэ

ЁЁЁЁИУБэЗДгГЯюФПМЦЫуЦкФкИїФъЕФзЪН№гЏгрМАЖЬШБЧщПіЃЌгУгкбЁдёзЪН№ГяДыЗНАИЃЌжЦЖЉЪЪвЫЕФНшПюМАЛЙПюМЦЛЎЃЌВЂЮЊБржЦзЪВњИКеЎБэЬсЙЉвРОнЁЃ

ЁЁЁЁШчЙћЯюФПЕФГязЪЗНАИвбОШЗЖЈЃЌвјааЭЈЙ§ИУБэПЩвдСЫНтЕНЯюФПНёКѓЕФЛЙПюзЪН№РДдДЧщПіЃЌДгСэЭтвЛИіНЧЖШХаЖЯЯюФПЕФЛЙПюФмСІЁЃ

ЁЁЁЁ(5)зЪВњИКеЎБэ

ЁЁЁЁИУБэзлКЯЯюФПМЦЫуЦкФкИїФъФЉзЪВњЁЂИКеЎЁЂЫљгаепШЈвцЕФдіМѕБфЛЏКЭЖдгІЙиЯЕЃЌвдПМВьЯюФПзЪВњЁЂИКеЎЁЂЫљгаепШЈвцЕФНсЙЙЪЧЗёКЯРэЃЌМЦЫузЪВњИКеЎТЪЁЂСїЖЏБШТЪЁЂЫйЖЏБШТЪЕШжИБъНјааЧхГЅФмСІЗжЮіЁЃ

ЁЁЁЁСљЁЂЯюФПВЛШЗЖЈадЗжЮі

ЁЁЁЁдкЦРЙРЪЕЮёжаЃЌВЛШЗЖЈадЗжЮіЗНЗЈгІгУНЯЖрЕФЪЧгЏПїЦНКтЗжЮіКЭУєИаадЗжЮіЁЃ

ЁЁЁЁ1.гЏПїЦНКтЗжЮі

ЁЁЁЁгЏПїЦНКтЗжЮіЪЧЭЈЙ§гЏПїЦНКтЕу(BEP)ЗжЮіЯюФПГЩБОгыЪевцЦНКтЙиЯЕЕФвЛжжЗНЗЈЃЌдкгЏПїЦНКтЕуЩЯЃЌЦѓвЕЕФЯњЪлЪеШызмЖюгыВњЦЗЯњЪлзмГЩБО(КЌЯњЪлЫАН№)ЯрЕШЃЌЦѓвЕДІгкВЛгЏВЛПїзДЬЌЁЃ

ЁЁЁЁгЏПїЦНКтЕуЭЈГЃИљОне§ГЃЩњВњФъЗнВњЦЗВњСПЛђЯњЪлСПЁЂЙЬЖЈГЩБОЁЂБфЖЏГЩБОЁЂВњЦЗМлИёЁЂЯњЪлЫАН№МАИНМгЕШЪ§ОнМЦЫуЃЌгУВњСПЁЂЯњЪлЪеШыЁЂЩњВњФмСІРћгУТЪМАЯњЪлЕЅМлРДБэЪОЁЃ

ЁЁЁЁ(1)гУЪЕМЪВњСПБэЪО

ЁЁЁЁгЏПїЦНКтЕуВњСП=ФъЙЬЖЈГЩБОЁТ(ВњЦЗЕЅМл-ЕЅЮЛВњЦЗПЩБфГЩБО-ЕЅЮЛВњЦЗЯњЪлЫАН№)

ЁЁЁЁ(2)гУЯњЪлЪеШыБэЪО

ЁЁЁЁгЏПїЦНКтЕуЯњЪлЪеШы=ВњЦЗЕЅМлЁСФъЙЬЖЈГЩБОЁТ(ВњЦЗЕЅМл-ЕЅЮЛВњЦЗПЩБфГЩБО-ЕЅЮЛВњЦЗЯњЪлЫАН№)

ЁЁЁЁ(3)гУЩњВњФмСІРћгУТЪБэЪО

ЁЁЁЁгЏПїЦНКтЕуЩњВњФмСІРћгУТЪ=ФъЙЬЖЈГЩБОЁТ(ФъЯњЪлЪеШы-ФъБфЖЏГЩБО-ФъЯњЪлЫАН№)ЁС100%

ЁЁЁЁ(4)ДяВњФъЗнвдЯњЪлЕЅМлБэЪО

ЁЁЁЁгЏПїЦНКтЕуЯњЪлЕЅМл=ДяВњФъЗнЕЅЮЛВњЦЗЙЬЖЈГЩБО+ЕЅЮЛВњЦЗБфЖЏГЩБО+ЕЅЮЛВњЦЗЯњЪлЫАМАИНМг

ЁЁЁЁвЛАуЧщПіЯТЃЌЮоТлвдКЮжжаЮЪНБэЪОЃЌгЏПїЦНКтЕудНЕЭдНКУЃЌвђЮЊгЏПїЦНКтЕудНЕЭБэУїЯюФППЙЗчЯеФмСІдНЧПЁЃ

ЁЁЁЁ2.УєИаадЗжЮі

ЁЁЁЁУєИаадЗжЮіЪЧжИЭЈЙ§ЗжЮіЯюФПжївЊвђЫиЗЂЩњБфЛЏЪБЖдЯюФПОМУЦРМлжИБъЕФгАЯьГЬЖШЃЌДгжаевГіЖдЯюФПаЇвцгАЯьзюДѓЕФЁЂзюУєИаЕФвђЫиЃЌВЂНјвЛВНЗжЮіЦфПЩФмВњЩњЕФгАЯьЁЃ

ЁЁЁЁУєИаадЗжЮіЭЈГЃЪЧЗжЮіЕЅвђЫиБфЛЏЛђЖрвђЫиБфЛЏЖдЯюФПФкВПЪевцТЪВњЩњЕФгАЯьЃЌвјаадђПЩвдЗжЮіУєИавђЫиЕФБфЛЏЖдДћПюГЅЛЙЦкЕФгАЯьЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЦкЛѕДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИРэВЦЙцЛЎЪІЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл