- ЪзвГ|

- ЭјаЃ|

- ЗйЬтПт|

- APP |

-

ЮЂаХЙЋжкКХ

ЁЁЁЁЕкЪЎЖўеТЁЁЩЬвЕвјаазЪВњИКеЎЙмРэ

ЁЁЁЁИУеТНкЮЊаТдіеТНкЃЌФкШнЯрЖдНЯФбЃЌРэТладНЯЧПЃЌРэНтадМЧвфЃЌФкШнЗжжиЕуАбЮеЁЃ

ЁЁЁЁЕквЛНкЁЁзЪВњИКеЎЙмРэИХЪі

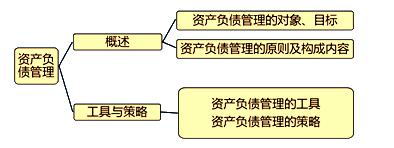

ЁЁЁЁвЛЁЂзЪВњИКеЎЙмРэЕФЖдЯѓ

ЁЁЁЁЖдгкЩЬвЕвјааЖјбдЃЌДЋЭГзЪВњИКеЎЙмРэЕФЖдЯѓМДЪЧвјааЕФзЪВњИКеЎБэЁЃДЋЭГзЪВњИКеЎЙмРэЕФФкКЪЧЃКИљОнЭтВПаЮЪЦБфЛЏМАЗЂеЙеНТдвЊЧѓЃЌвдзЪБОдМЪјЮЊКЫаФЃЌвдзЪВњИКеЎзщКЯЙмРэЮЊЛљБОЙЄОпЃЌЖдзЪВњИКеЎБэжаЕФзЪВњЁЂИКеЎКЭШЈвцЕФзмСПЁЂНсЙЙМАзщКЯХфжУНјааШЋУцЁЂЖЏЬЌКЭЧАеАадЕФЙцЛЎЁЂЕїНкКЭПижЦЕФећИіЙ§ГЬЁЃзЪВњИКеЎЙмРэЬхЯжСЫЩЬвЕвјааОгЊЙмРэЕФзюЛљБОддђЃЌМДвдАВШЋадЁЂСїЖЏадЮЊЛљБОЧАЬсЃЌЭЈЙ§гЏРћадЪЕЯжвјааМлжЕЕФзюДѓЛЏЁЃ

ЁЁЁЁдкаТЕФЩчЛсОМУЛЗОГЁЂаТН№ШкЪаГЁЛЗОГвдМАаТЕФШЋЧђМрЙмвЊЧѓЯТЃЌЫцзХЩЬвЕвјаазлКЯЛЏОгЊЗЖЮЇЕФЭиПэКЭЙњМЪЛЏвЕЮёЕФЭЦНјЃЌЩЬвЕвјаазЪВњИКеЎЙмРэЕФЖдЯѓКЭФкКвВВЛЖЯРЉГфЃЌГЪЯжГіЁАБэФкЭтЁЂБОЭтБвЁЂМЏЭХЛЏЁБЕФЧїЪЦЁЃ

ЁЁЁЁОпЬхЖјбдЃЌдкЙмРэФкШнЩЯЃЌДгзЪВњИКеЎБэФкЙмРэЃЌзЊБфЮЊзЪВњИКеЎБэФкЭтЯюФПШЋЗНЮЛзлКЯЙмРэ;дкЙмРэЗЖГыЩЯЃЌДгЕЅвЛБОБвПкОЖЕФзЪВњИКеЎЙмРэЃЌзЊБфЮЊБОЭтБвзЪВњИКеЎЕФШЋУцЙмРэЃЌДгЕЅвЛЗЈШЫЪгНЧЕФзЪВњИКеЎЙмРэЃЌзЊБфЮЊДгМЏЭХеНТдНЧЖШМгЧПзгЙЋЫОКЭОГЭтЛњЙЙЭГвЛЁЂШЋОжадЕФзЪВњИКеЎЙмРэ;дкЙмРэЫМТЗЩЯЃЌгЩЖдБэФкзЪВњИКеЎЙцФЃБЛЖЏЙмРэЃЌзЊБфЮЊЖдзЪВњИКеЎБэФкЭтЯюФПЙцФЃЁЂНсЙЙЁЂЗчЯеЕФЛ§МЋжїЖЏЙмРэЁЃ

ЁЁЁЁзмЬхЖјбдЃЌЕБЧАЩЬвЕвјаазЪВњИКеЎЙмРэвбОдНРДдНЧПЕїШЋУцЁЂЖЏЬЌКЭЧАеАЕФзлКЯЦНКтЙмРэЁЃ

ЁЁЁЁЖўЁЂзЪВњИКеЎЙмРэЕФФПБъ

ЁЁЁЁЩЬвЕвјаазЪВњИКеЎЙмРэЕФећЬхФПБъЪЧЃЌдкГаЪмКЯРэЕФШБПкгыСїЖЏадЗчЯеЕФЧАЬсЯТЃЌзЗЧѓвјааМлжЕЕФзюДѓЛЏЁЃДгВЛЭЌЕФЪБМфЦкЯоРДПДЃЌзЪВњИКеЎЙмРэФПБъПЩвдНјвЛВНОпЬхЯИЛЏЁЃ

ЁЁЁЁ(вЛ)ЖЬЦкФПБъ

ЁЁЁЁИљОнзЪБОЪаГЁЙРжЕРэТлЃЌЩЬвЕвјааЪаГЁМлжЕжївЊШЁОігкШ§ИівђЫиЃКвјааЕФОЛЯжН№СїСПЁЂЛёШЁЯжН№СїСПЕФЪБМфвдМАгыЯжН№СїСПЯрЙиЕФЗчЯеЁЃдкЖЬЦкФкЃЌвјааЯжН№СїСПЕФПЩдЄВтадНЯЧПЃЌЗчЯеЯрЖдПЩПиЃЌЛёШЁЯжН№СїСПЕФЪБМфЖдМлжЕгАЯьвВВЛДѓЃЌвђДЫЃЌгАЯьвјааМлжЕЕФжївЊБфСПЪЧОЛЯжН№СїСПЁЃ

ЁЁЁЁгЩгкзЪВњЪеШыПлГ§ИКеЎГЩБОКѓЕФОЛРћЯЂЪеШыЪЧвјааОЛЯжН№СїСПЕФжївЊЙЙГЩЯюФПЃЌвђЖјЃЌФПЧАвјаавЕЭЈГЃвдОЛРћЯЂЪеШыгыЩњЯЂзЪВњЦНОљгрЖюжЎБШЃЌМДОЛРћЯЂЪевцТЪ(NIMЃЌгжГЦОЛЯЂВю)зїЮЊКтСПЖЬЦкзЪВњИКеЎаЇТЪЕФКЫаФжИБъЁЃ

ЁЁЁЁвдОЛРћЯЂЪевцТЪ(NIM)ЮЊКЫаФЕФЖЬЦкЙмРэФПБъЭЛГіСЫЖдРћШѓзюДѓЛЏЕФзЗЧѓЃЌДгЪеШыКЭГЩБОЦЅХфЕФНЧЖШЧПЕїСЫЖдвјаазЪБОЕФгааЇРћгУЁЃЕЋЪЧЃЌОЛРћЯЂЪевцТЪ(NIM)дНИпЃЌдЬКЌЕФНсЙЙЗчЯеПЩФмвВЯргІНЯИпЃЌвђДЫЃЌНсКЯЙмРэФкККЭжАФмЃЌзЪВњИКеЎЙмРэЖЬЦкФПБъПЩИХРЈЮЊЃК

ЁЁЁЁЫГгІЕБЧАОМУаЮЪЦЁЂЪаГЁБфИяКЭМрЙмвЊЧѓЕФБфЛЏЃЌМсГжЮШНЁЩѓЩїЕФЗчЯеЦЋКУЃЌвдЬсЩ§ОЛРћЯЂЪевцТЪ(NIM)КЭЙЩШЈЪевцТЪ(ROE)ЫЎЦНЮЊКЫаФЃЌЭГГяБэФкЭтзЪВњИКеЎЙмРэЃЌзіКУЙцФЃЁЂЗчЯеЁЂЪевцЕФЦНКтаЕїЗЂеЙЁЃ

ЁЁЁЁ(Жў)ГЄЦкФПБъ

ЁЁЁЁДгГЄЦкПДЃЌЩЬвЕвјааОгЊЙмРэгІГфЗжПМТЧзЪН№ЕФЪБМфМлжЕгыЗчЯеКЭЪевцжЎМфЕФЙиЯЕЃЌвЊдкгааЇПижЦЗчЯеЕФЛљДЁЩЯЃЌвдЪЕЯжЙЋЫОМлжЕзюДѓЛЏЮЊИљБОФПБъЁЃОМУзЪБОЛиБЈТЪ(RAROC)НЋЮДРДПЩдЄМЦЕФЗчЯеЫ№ЪЇСПЛЏЮЊЕБЦкГЩБОЃЌКтСПСЫОЙ§ЗчЯеЕїећКѓЕФЪевцТЪДѓаЁЃЌВЂПМТЧЮЊЗЧдЄЦкЫ№ЪЇЬсЙЉзЪБОДЂБИЃЌКтСПСЫзЪБОЕФЪЙгУаЇТЪЃЌЪЙвјааЪевцгыГаЕЃЕФЗчЯеЙвЙГЃЌГЩЮЊЯжДњЩЬвЕвјааЦеБщВЩгУЕФвЛжжаТаЭЕФвдЗчЯеЮЊЛљДЁЕФМлжЕДДдьФмСІПМВьжИБъЁЃ

ЁЁЁЁНсКЯЙмРэФкККЭжАФмЃЌзЪВњИКеЎЙмРэГЄЦкФПБъПЩИХРЈЮЊЃКДгвјааећЬхеНТдГіЗЂЃЌНЈСЂЗћКЯЯжДњЩЬвЕвјаавЊЧѓЕФзЪВњИКеЎЙмРэЬхЯЕЃЌЧПЛЏзЪБОдМЪјЃЌЬсИпЗчЯеПижЦЫЎЦНЃЌМгЧПвЕЮёОгЊв§ЕМКЭЕїПиФмСІЃЌЭГГяАбЮезЪВњИКеЎЕФзмСПКЭНсЙЙЃЌДйНјСїЖЏадЁЂАВШЋадКЭаЇвцадЕФаЕїЭГвЛЃЌЪЕЯжОМУзЪБОЛиБЈТЪ(RAROC)зюДѓЛЏЃЌНјЖјГжајЬсЩ§ЙЩЖЋМлжЕЛиБЈЁЃ

ЁЁЁЁШ§ЁЂзЪВњИКеЎЙмРэЕФддђ

ЁЁЁЁЮЊСЫШЗБЃЪЕЯжЙмРэФПБъЃЌзЪВњИКеЎЙмРэЭЈГЃашвЊзёбвдЯТЫФЯюЙмРэддђЃК

ЁЁЁЁ(вЛ)еНТдЕМЯђддђ

ЁЁЁЁзЪВњИКеЎЙмРэвЊжиКъЙлЁЂФБШЋОжЃЌвдЪЕЯжШЋааЗЂеЙеНТдЮЊЕМЯђЃЌдкЙмРэеўВпЕФжЦЖЈгыЪЕЪЉЙ§ГЬжаЯЮНгКУеНТдЙцЛЎЃЌМгЧПвЕЮёОгЊЕФв§ЕМКЭЕїПиФмСІЃЌШЗБЃвјааеНТдФПБъЕФЫГРћЪЕЯжЁЃ

ЁЁЁЁ(Жў)зЪБОдМЪјддђ

ЁЁЁЁзЪБОЪЧЩЬвЕвјаазЪВњдіГЄЕФБпНчжЎвЛЃЌвВЪЧзюжївЊЕФжЦдМвђЫиЁЃзЪВњИКеЎЙмРэашвЊвРОнзЪБОзмСПЃЌШЗЖЈзЪВњдіГЄЫйЖШгыНсЙЙЃЌДйНјвјаадіГЄФЃЪНгЩЙцФЃРЉеХаЭЯђзЪБОдМЪјаЭзЊБфЃЌБЃеЯвјааПЩГжајЗЂеЙЁЃ

ЁЁЁЁ(Ш§)злКЯЦНКтддђ

ЁЁЁЁзЪВњИКеЎЙмРэвЊМсГжЁАСПЁЂБОЁЂРћЁБЦНКтКЭЁАЖЬЦкЁЂжаЦкЁЂГЄЦкЁБМцЙЫЕФддђЃЌЭГГяЦНКтзЪБОдМЪјгывЕЮёЗЂеЙЁЂЗчЯеПижЦгывЕМЈЛиБЈЁЂЖЬЦкФПБъгыГЄЦкеНТдЁЂЕБЦкЪевцгыГЄдЖМлжЕжЎМфЕФЙиЯЕЃЌШЗБЃЙцФЃгыЫйЖШЁЂжЪСПгыаЇвцЕШЕФаЕїЭГвЛЁЃ

ЁЁЁЁ(ЫФ)МлжЕЛиБЈддђ

ЁЁЁЁзЪВњИКеЎЙмРэвЊвдЪЕЯжвјааМлжЕзюДѓЛЏЮЊФПБъЃЌНЈСЂвдОМУзЪБОЛиБЈТЪЮЊКЫаФЕФМлжЕЙмРэЬхЯЕЃЌЭГГяМцЙЫАВШЋадЁЂСїЖЏадКЭаЇвцадЃЌГжајЬсЩ§вјааЕФМлжЕДДдьФмСІЁЃ

ЁЁЁЁЫФЁЂзЪВњИКеЎЙмРэЕФЙЙГЩФкШн

ЁЁЁЁ(вЛ)зЪБОЙмРэ

ЁЁЁЁзЪБОЪЧЖдЩЬвЕвјааОгЊКЭЗЂеЙОпгаЬиЪтгУЭОЕФОМУзЪдДЃЌзЪБОЕФЯЁШБадКЭОгЊЕФИмИЫадОіЖЈСЫвјаазЪБОЙмРэНЯвЛАуЦѓвЕИќЮЊживЊКЭИДдгЁЃЩЬвЕвјаазЪБОЙмРэЕФЗЖГывЛАуАќРЈМрЙмзЪБОЙмРэЁЂОМУзЪБОЙмРэКЭеЫУцзЪБОЙмРэШ§ИіЗНУцЁЃЩЬвЕвјаазЪБОЙмРэЕФФкШнжївЊАќРЈПЊеЙзЪБОЙцЛЎЁЂГяМЏЁЂХфжУЁЂМрПиЁЂЦРМлКЭгІгУЕШЙмРэЛюЖЏЃЌНЈСЂзЪБОЙмРэПђМмМАЛњжЦЃЌжЦЖЉзЪБОЙцЛЎМАФъЖШМЦЛЎЃЌШЗЖЈзЪБОЙмРэЙЄОпКЭСїГЬЃЌЪЕЪЉзЪБОЗжХфКЭПМКЫЕШЁЃ

ЁЁЁЁ(Жў)зЪВњИКеЎзщКЯЙмРэ

ЁЁЁЁзЪВњИКеЎзщКЯЙмРэЪЧЖдвјаазЪВњИКеЎБэНјааЛ§МЋЕФЙмРэЃЌМДдкТњзуЗчЯеадЁЂаЇвцадЁЂСїЖЏадаЕїЦНКтЕФЛљДЁЩЯЃЌЭЈЙ§гХЛЏзЪВњИКеЎБэЕФзщКЯХфжУНсЙЙЃЌФБЧѓЪевцЫЎЦНЕФГжајЬсИпЁЃзЪВњИКеЎзщКЯЙмРэЪЧЩЬвЕвјаазЪБОЙмРэЁЂЪажЕЙмРэгыЗчЯеЙмРэРэТлЕФгааЇЭГвЛЃЌЪЧЦНКтзЪБОХфжУгыЗчЯеВЙГЅЁЂЬсИпећЬхгЏРћФмСІЕФВпТдЪжЖЮЃЌЪЧЭЦЖЏзЪВњИКеЎБэНсЙЙгХЛЏЁЂДйНјвјааЮШНЁЗЂеЙЕФживЊБЃжЄЁЃ

ЁЁЁЁзЪВњИКеЎзщКЯЙмРэАќРЈзЪВњзщКЯЙмРэЁЂИКеЎзщКЯЙмРэКЭзЪВњИКеЎЦЅХфЙмРэШ§ИіВПЗжЁЃ

ЁЁЁЁзЪВњзщКЯЙмРэвдзЪБОдМЪјЮЊЧАЬсЃЌдкВтЫузЪВњзщКЯЗчЯеЛиБЈгыгХЛЏзЪБОХфБШНсЙЙЕФЛљДЁЩЯЃЌзлКЯдЫгУСПМлЙЄОпЃЌЕїПизЪВњзмСПКЭНсЙЙЃЌЙЙНЈвдзЪБОКЭЪеЯЂТЪЮЊжааФЕФМлжЕДЋЕМЛњжЦЃЌШЗБЃОЗчЯеЕїећКѓЕФзЪВњЪевцТЪзюДѓЛЏЁЃ

ЁЁЁЁИКеЎзщКЯЙмРэвдЦНКтзЪН№РДдДКЭдЫгУЮЊЧАЬсЃЌЭЈЙ§МгЧПжїЖЏИКеЎЙмРэЃЌгХЛЏИКеЎЕФЦЗжжЁЂЦкЯоМАРћТЪНсЙЙЃЌНЕЕЭИКеЎГЩБОЃЌБЃГжИКеЎГЩБОгыСїЖЏадЕФЦНКтЃЌШЗБЃИКеЎзмСПЪЪЖШЃЌЬсИпЪаГЁОКељСІЃЌгааЇжЇГХзЪВњвЕЮёЕФЗЂеЙЁЃзЪВњИКеЎЦЅХфЙмРэСЂзузЪВњИКеЎЙмРэЃЌвдСїЖЏаджИБъЁЂзЪБОГфзуТЪКЭзЪВњИКеЎЯрЙиЯюФПЕФЙиСЊЙиЯЕЕШЮЊдМЪјЬѕМўЃЌНјаазЪВњИКеЎЦЅХфЙмРэЃЌГжајгХЛЏзЪВњИКеЎзщКЯХфжУЕФГЩБОЪевцНсЙЙКЭЦкЯоНсЙЙЁЃ

ЁЁЁЁ(Ш§)зЪВњИКеЎМЦЛЎЙмРэ

ЁЁЁЁзЪВњИКеЎМЦЛЎЪЧзЪВњИКеЎЙмРэЕФживЊЪжЖЮЃЌжївЊАќРЈзЪВњИКеЎзмСПМЦЛЎКЭНсЙЙМЦЛЎЁЃЭЈГЃЃЌЩЬвЕвјаажївЊИљОнШЋаазЪБОзмСПКЭзЪБОГфзуТЪЫЎЦНРДШЗЖЈзЪВњИКеЎзмСПМЦЛЎЁЃзЪВњИКеЎНсЙЙМЦЛЎжївЊАќРЈзЪБОМЦЛЎЁЂаХДћМЦЛЎЁЂЭЖзЪМЦЛЎЁЂЭЌвЕМАН№ШкЛњЙЙЭљРДШкзЪМЦЛЎЁЂДцПюМЦЛЎМАзЪВњИКеЎЦкЯоПижЦМЦЛЎЕШЁЃЩЬвЕвјаажївЊдЫгУзЪВњИКеЎзщКЯФЃаЭШЗЖЈзЪВњЛиБЈЫЎЦНЁЂНсЙЙХфжУЁЂЗчЯеПижЦЕШвЊЫиЃЌШЗБЃИїЯюМЦЛЎФПБъвЛжТЃЌЦНКтЯЮНгЁЃ

ЁЁЁЁ(ЫФ)ЖЈМлЙмРэ

ЁЁЁЁЖЈМлЙмРэЪЧЩЬвЕвјааОгЊЙмРэЕФвЛИіКЫаФФкШнЃЌжБНггАЯьвјааЕФОгЊРћШѓЁЃЖЈМлЙмРэПЩЗжЮЊЭтВПВњЦЗЖЈМлКЭФкВПзЪН№зЊвЦЖЈМлЙмРэЁЃЩЬвЕвјаавдДйНјвЕЮёЗЂеЙКЭгЏРћдіГЄЮЊФПБъЃЌМгЧПзЪВњЁЂИКеЎВњЦЗЕФЭтВПЖЈМлЙмРэЃЌЬсЩ§ЖЈМлЫЎЦНКЭОгЊаЇвцЃЌВЂЭЈЙ§ФкВПзЪН№зЊвЦЖЈМл(FTP)ЭъЩЦФкВПМлИёЙмРэЃЌгХЛЏвјааФкВПОгЊЛњжЦКЭШЋЯЕЭГзЪдДХфжУЃЌдіЧПЪаГЁОКељСІЁЃЫцзХЮвЙњРћТЪЪаГЁЛЏНјГЬЕФМгЫйЭЦНјЃЌЩЬвЕвјааЖЈМлЙмРэЕФживЊадШевцЭЛГіЁЃ

ЁЁЁЁ(Юх)вјааеЫЛЇРћТЪЗчЯеЙмРэ

ЁЁЁЁвјааеЫЛЇРћТЪЗчЯеЪЧжИвђРћТЪЫЎЦНЁЂЦкЯоНсЙЙЕШвЊЫиЗЂЩњВЛРћБфЖЏЃЌЕМжТвјааеЫЛЇећЬхЪевцКЭОМУМлжЕдтЪмЫ№ЪЇЕФЗчЯеЁЃ

ЁЁЁЁдкРћТЪЪаГЁЛЏЭЦНјЕФЙ§ГЬжаЃЌРћТЪВЈЖЏадНЋВЛЖЯдіМгЃЌвјааеЫЛЇРћТЪЗчЯеЕФЙмРэФбЖШвВНЋМгДѓЁЃ

ЁЁЁЁ(Сљ)зЪН№ЙмРэ

ЁЁЁЁзЪН№ЙмРэЪЧЖдЩЬвЕвјааШЋВПзЪН№РДдДгыдЫгУЕФЭГвЛЙмРэЃЌЪЧгХЛЏзЪН№ХфжУЃЌв§ЕМзЪН№КЯРэСїЖЏЃЌДйНјзЪН№гЊдЫСїЖЏадЁЂАВШЋадКЭаЇвцадаЕїЭГвЛЕФживЊЪжЖЮЁЃзЪН№ЙмРэЕФКЫаФЪЧНЈЩшФкВПзЪН№зЊвЦЖЈМлЛњжЦКЭШЋЖюзЪН№ЙмРэЬхжЦЃЌНЈГЩвдзмааЮЊжааФЃЌздЯТЖјЩЯМЏжазЪН№КЭздЩЯЖјЯТХфжУзЪН№ЕФЪежЇСНЬѕЯпЁЂШЋЖюМЦМлЁЂМЏжаЕїПиЁЂЪЕЪБМрВтКЭПижЦШЋаазЪН№СїЕФЯжДњЩЬвЕвјааЫОПтЬхЯЕЁЃ

ЁЁЁЁ(Цп)СїЖЏадЗчЯеЙмРэ

ЁЁЁЁСїЖЏадзДПіЗДгГЩЬвЕвјааДгКъЙлЕНЮЂЙлЫљгаВуУцЕФдЫгЊзДПіМАЪаГЁЩљгўЃЌСМКУЕФСїЖЏадзДПіЪЧЩЬвЕвјааАВШЋЮШНЁдЫгЊЕФЛљДЁЁЃ

ЁЁЁЁСїЖЏадЗчЯеЙмРэЕФФкШнжївЊАќРЈНЈСЂПЦбЇЭъЩЦЕФЙмРэЛњжЦЃЌЖдСїЖЏадЗчЯеЪЕЪЉгааЇЕиЪЖБ№ЁЂМЦСПЁЂдЄОЏЁЂМрПиКЭБЈИцЃЌШЗБЃвјаадке§ГЃОгЊЛЗОГЛђбЙСІзДЬЌЯТЃЌФмМАЪБТњзузЪВњЁЂИКеЎМАБэЭтвЕЮёв§ЗЂЕФСїЖЏадашЧѓКЭТФааЖдЭтжЇИЖвхЮёЃЌгааЇЦНКтзЪН№ЕФаЇвцадКЭАВШЋадЃЌМгЧПИНЪєЛњЙЙСїЖЏадЗчЯеЙмРэКЭМрВтЃЌгааЇЗРЗЖећЬхСїЖЏадЗчЯеЁЃ

ЁЁЁЁ(АЫ)ЭЖШкзЪвЕЮёЙмРэ

ЁЁЁЁЭЖШкзЪКЭЦБОнзЊЬљЯжвЕЮёЪЧЩЬвЕвјаавЛЯюживЊЕФЁЂВЛПЩЛђШБЕФзЪВњвЕЮёЃЌВЛНіОпгагЏРћЙІФмЃЌЛЙОпгазЪН№ЕїПиаюЫЎГиКЭаХДћЙцФЃЕїНкЦїЕФзїгУЁЃ

ЁЁЁЁ(ОХ)ЛуТЪЗчЯеЙмРэ

ЁЁЁЁЩЬвЕвјааУцСйЕФЛуТЪЗчЯежївЊЪЧжИгЩгкЛуТЪВЈЖЏдьГЩвдЛљзММЦМлЕФзЪВњдтЪмМлжЕЫ№ЪЇКЭВЦЮёЫ№ЪЇЕФПЩФмадЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЦкЛѕДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИРэВЦЙцЛЎЪІЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл