- ЪзвГ|

- ЭјаЃ|

- ЗйЬтПт|

- APP |

-

ЮЂаХЙЋжкКХ

ЁЁЁЁЭЖзЪРэТл

ЁЁЁЁЯрЙиЭЦМіЃК2017ФъвјааДгвЕзЪИёПМЪджЊЪЖЕуНВвхДѓШЋЃЈИїПЦФПЃЉ

ЁЁЁЁ(вЛ)ЪевцгыЗчЯе

ЁЁЁЁ1.ГжгаЦкЪевцКЭГжгаЦкЪевцТЪ

ЁЁЁЁЭЖзЪЕФЪБМфЧјМфОЭЪЧГжгаЦкЃЌГжгаЦкМфЕФЪевцОЭЪЧГжгаЦкЪевц(HPR)ЁЃЯргІЕФГжгаЦкЪевцТЪ(HPY)ОЭЪЧГжгаЦкМфЕФЪевцТЪЁЃдкЪ§жЕЩЯЕШгкГжгаЦкМфЫљЛёЕУЕФШЋВПЪевцгыГѕЪМЭЖзЪЕФБШТЪЁЃ

ЁЁЁЁ(1)УцжЕЪевц=КьРћ+ЪажЕБфЛЏ

ЁЁЁЁ(2)ЪевцТЪ(АйЗжБШЪевц)=УцжЕЪевц/ГѕЪМЪажЕ=КьРћЪевц+зЪБОРћЕУЪевц

ЁЁЁЁЁОНЬВФР§ЬтЁПеХЯШЩњШЅФъГѕвдУПЙЩ25дЊЕФМлИёЙКТђСЫ100ЙЩжаЙњвЦЖЏЕФЙЩЦБЃЌЙ§ШЅвЛФъжаЕУЕНУПЙЩ0.2дЊЕФКьРћЃЌФъЕзЪБвдУПЙЩ30дЊЕФМлИёГіЪлЃЌЦфГжгаЦкЪевцКЭЪевцТЪЗжБ№ЮЊЖрЩй?

ЁЁЁЁЁКе§ШЗД№АИЁЛ

ЁЁЁЁЦкГѕЭЖзЪЖюЮЊ25ЁС100=2500(дЊ)

ЁЁЁЁФъЕзЙЩЦБМлИёЮЊ30ЁС100=3000(дЊ)

ЁЁЁЁЯжН№КьРћЮЊ0.20ЁС100=20(дЊ)

ЁЁЁЁдђГжгаЦкЪевцЮЊ20+(3000-2500)=520(дЊ)

ЁЁЁЁГжгаЦкЪевцТЪЮЊ520/2500=20.8% ЁЁЁЁ2.дЄЦкЪевцТЪ

ЁЁЁЁдЄЦкЪевцТЪЪЧжИЭЖзЪЖдЯѓЮДРДПЩФмЛёЕУЕФИїжжЪевцТЪЕФЦНОљжЕЁЃ

ЁЁЁЁШЮКЮЭЖзЪЛюЖЏЖМЪЧУцЯђЮДРДЕФЃЌЖјЮДРДОпгаВЛШЗЖЈадЃЌвђДЫЭЖзЪЪевцвВОпгаВЛШЗЖЈадЁЃвВОЭЪЧОпгаЗчЯеЁЃЕЋЮЊСЫБугкБШНЯЃЌПЩвдгУдЄЦкЪевц(ЦкЭћЪевц)РДУшЪіЁЃ

ЁЁЁЁдЄЦкЪевцТЪЕФМЦЫуЙЋЪНЃК

ЁЁЁЁE(Ri)=(P1R1+P2R2+ЁЁPnRn)ЁС100%=ЁЦPiRiЁС100%

ЁЁЁЁЦфжаЃКRiЮЊЭЖзЪПЩФмЕФЭЖзЪЪевцТЪ;

ЁЁЁЁPiЮЊЭЖзЪЪевцТЪПЩФмЗЂЩњЕФИХТЪЁЃ

ЁЁЁЁЁОНЬВФР§ЬтЁПЙигкдЄЦкЪевцТЪЕФМЦЫу

|

ОМУзДПі |

ИХТЪ |

ЪевцТЪЃЈ%ЃЉ |

|

ОМУдЫааСМКУ |

0.15 |

20 |

|

ОМУЫЅЭЫ |

0.15 |

-20 |

|

ОМУе§ГЃдЫаа |

0.7 |

10 |

ЁЁЁЁЁКе§ШЗД№АИЁЛE(Ri)=[0.15ЁС0.2+0.15ЁС(-0.2)+0.7ЁС0.1]ЁС100%=7%

ЁЁЁЁ3.ЗчЯеЕФВтЖЈ

ЁЁЁЁЗчЯеЪЧжИЮДРДЪевцЕФВЛШЗЖЈадЁЃПЩвдгУЗНВюКЭБъзМВюРДБэЪОЁЃ

ЁЁЁЁ(1)ЗНВюЃКЪЧвЛзщЪ§ОнЦЋРыЦфЦНОљжЕЕФГЬЖШЁЃ

ЁЁЁЁЙЋЪНЃКІв2=ЁЦPiЁС[Ri-E(Ri)]2

ЁЁЁЁЗНВюдНДѓЃЌетзщЪ§ОнОЭдНРыЩЂЃЌЪ§ОнЕФВЈЖЏвВОЭдНДѓ;ЗНВюдНаЁЃЌетзщЪ§ОнОЭдНОлКЯЃЌЪ§ОнЕФВЈЖЏвВОЭдНаЁЁЃ

ЁЁЁЁ(2)БъзМВюІвЃКЗНВюЕФПЊЦНЗНЮЊБъзМВюЃЌМДвЛзщЪ§ОнЦЋРыЦфОљжЕЕФЦНОљОрРыЁЃ

ЁЁЁЁЁОНЬВФР§ЬтЁПМЦЫуЗНВюКЭБъзМВю

|

ОМУзДПі |

ИХТЪ |

ЪевцТЪЃЈ%ЃЉ |

дЄЦкЪевцТЪEЃЈRiЃЉЃЈ%ЃЉ |

ЦЋРы |

ЦЋРы |

|

дЫааСМКУ |

0.15 |

20 |

7 |

0.13 |

0.0169 |

|

ОМУЫЅЭЫ |

0.15 |

-20 |

-0.27 |

0.0729 | |

|

е§ГЃдЫаа |

0.7 |

10 |

0.03 |

0.0009 |

ЁЁЁЁЁКе§ШЗД№АИЁЛ

ЁЁЁЁІв2=ЁЦPiЁС[Ri-E(Ri)]2=

ЁЁЁЁ0.15ЁС0.0169+0.15ЁС0.0729+0.70ЁС0.0009=0.0141

ЁЁЁЁІв=0.1187

ЁЁЁЁ(3)БфвьЯЕЪ§ЁЃБфвьЯЕЪ§CV=БъзМВю/дЄЦкЪевцТЪ=Івi/E(Ri)

ЁЁЁЁБфвьЯЕЪ§(CV)УшЪіЕФЪЧЛёЕУЕЅЮЛЕФдЄЦкЪевцаыГаЕЃЕФЗчЯеЁЃБфвьЯЕЪ§дНаЁЃЌЭЖзЪЯюФПдНгХЁЃ

ЁЁЁЁЁОНЬВФР§ЬтЁПЯюФПAКЭЯюФПBЕФЪевцКЭЗчЯезДПіШчБэЫљЪОЃЌИљОнВЛЭЌЕФЪевцТЪКЭБъзМВюМЦЫуЦфБфвьЯЕЪ§ЃЌЦРМлЯюФПгХСгЁЃ

|

ЁЁ |

ЯюФПA |

ЯюФПB |

|

ЪевцТЪ |

0.O5 |

0.07 |

|

БъзМВю |

0.07 |

0.12 |

ЁЁЁЁЁКе§ШЗД№АИЁЛCVA=0.07/0.05=1.40;CVB=0.12/0.07=1.71

ЁЁЁЁCVAаЁгкCVBЃЌЯдШЛЃЌЯюФПAБШЯюФПBИќгХЁЃ

ЁЁЁЁ4.БивЊЪевцТЪ

ЁЁЁЁИХФюЃКБивЊЪевцТЪЪЧЭЖзЪФГЭЖзЪЖдЯѓЫљвЊЧѓЕФзюЕЭЛиБЈТЪЃЌвВГЦБивЊЛиБЈТЪЁЃ

ЁЁЁЁЙЙГЩЃКЪБМфМлжЕ+ЭЈЛѕХђеЭТЪ+ЗчЯеВЙГЅТЪ

ЁЁЁЁВњЩњБивЊЛиБЈТЪЕФдвђ

ЁЁЁЁЂйЪБМфВЙГЅЁЃЭЖзЪепЗХЦњЕБЧАЯћЗбЖјЭЖзЪЃЌгІИУЕУЕНЯргІВЙГЅЃЌМДНЋРДЕФЛѕБвзмСПЕФЪЕМЪЙКТђСІвЊБШЕБЧАЭЖШыЕФЛѕБвЕФЪЕМЪЙКТђСІгаЫљдіМгЃЌдкУЛгаЭЈЛѕХђеЭЕФЧщПіЯТЃЌетИідіСПОЭЪЧЭЖзЪЕФецЪЕЪевцЃЌМДЛѕБвЕФДПЪБМфМлжЕЁЃвВНаецЪЕЪевцТЪЁЃ

ЁЁЁЁЂкЭЈЛѕХђеЭЕФВЙГЅЁЃЭЖзЪепдЄЦкМлИёдкЭЖзЪЦкФкЛсЩЯеЧЃЌМДДцдкЭЈЛѕХђеЭЃЌЫћБиНЋвЊЧѓЕУЕНЖдгкЭЈЛѕХђеЭЫљдьГЩЕФЫ№ЪЇЕФВЙГЅЁЃ

ЁЁЁЁЂлЗчЯеВЙГЅЁЃЭЖзЪепЖдЭЖзЪЕФНЋРДЪевцВЛФмШЗЖЈЃЌЫћНЋвЊЧѓЖдИУВЛШЗЖЈадНјааВЙГЅЃЌМДЭЖзЪЕФЗчЯеВЙГЅЁЃ

ЁЁЁЁ5.ЯЕЭГадЗчЯеКЭЗЧЯЕЭГадЗчЯе

ЁЁЁЁ(1)ЯЕЭГадЗчЯевВГЦКъЙлЗчЯеЃЌЪЧжИгЩгкФГжжШЋОжадЕФвђЫиЖјЖдЫљгаЭЖзЪЯюФП(ВњЦЗ)ЖМВњЩњзїгУЕФЗчЯеЁЃОпЬхАќРЈЪаГЁЗчЯеЁЂРћТЪЗчЯеЁЂЛуТЪЗчЯеЁЂЙКТђСІЗчЯеЁЂеўВпЗчЯеЕШЁЃ

ЁЁЁЁ(2)ЗЧЯЕЭГадЗчЯевВГЦЮЂЙлЗчЯеЃЌЪЧвђИіБ№ЬиЪтЧщПідьГЩЕФЗчЯеЃЌЫќгыећИіЪаГЁУЛгаЙиСЊЁЃОпЬхАќРЈВЦЮёЗчЯеЁЂОгЊЗчЯеЁЂаХгУЗчЯеЁЂХМШЛЪТМўЗчЯеЕШЁЃ

ЁЁЁЁ(Жў)зЪВњзщКЯРэТл

ЁЁЁЁЯжДњзЪВњзщКЯРэТлгЩУРЙњОМУбЇМвЙўРяЁЄТэПТЮЌДФЬсГіЕФЁЃl952ФъЃЌЙўРяЁЄТэПТЮЌДФдкЁЖЭЖзЪзщКЯбЁдёЁЗвЛЮФжаЃЌЕквЛДЮЬсГіСЫЯжДњЭЖзЪзщКЯРэТл(вВГЦОљжЕвЛЗНВюФЃаЭ)ЁЃИУРэТлУшЪіСЫЭЖзЪдѕбљЭЈЙ§зЪВњзщКЯЃЌдкзюаЁЗчЯеЫЎЦНЯТЛёЕУМШЖЈЕФЦкЭћЪевцТЪЃЌЛђдкЗчЯеЫЎЦНМШЖЈЕФЬѕМўЯТЛёЕУзюДѓЦкЭћЪевцТЪЁЃ

ЁЁЁЁ(1)зЪВњзщКЯРэТлдРэ

ЁЁЁЁЭЖзЪепЛђЁАжЄШЏзщКЯЁБЙмРэепЕФжївЊвтЭМЃЌЪЧОЁПЩФмНЈСЂЦ№вЛИігааЇзщКЯЁЃФЧОЭЪЧдкЪаГЁЩЯЮЊЪ§жкЖрЕФжЄШЏжаЃЌбЁдёШєИЩжЄШЏНјаазщКЯЃЌвдЧѓЕУЕЅЮЛЗчЯеЫЎЦНЩЯЕФЪевцзюИпЃЌЛђЕЅЮЛЪевцЕФЫЎЦНЩЯЗчЯезюаЁЁЃ

ЁЁЁЁ(2)зЪВњзщКЯЕФЗчЯеКЭЪевц

ЁЁЁЁЮвУЧвВПЩНЋжЄШЏзщКЯЪгЮЊвЛИізЪВњЃЌФЧУДЃЌзЪВњзщКЯЕФЪевцТЪКЭЗчЯевВПЩгУЦкЭћЪевцТЪКЭЗНВюРДМЦСПЁЃ

ЁЁЁЁ(3)жЄШЏзщКЯЗчЯеКЭЯрЙиЯЕЪ§

ЁЁЁЁСНИіЛђСНИівдЩЯзЪВњЫљЙЙГЩЕФМЏКЯЃЌГЦЮЊзЪВњзщКЯЁЃзЪВњзщКЯЕФдЄЦкЪевцТЪЃЌОЭЪЧзщГЩзЪВњзщКЯЕФИїжжзЪВњЕФдЄЦкЪевцТЪЕФМгШЈЦНОљЪ§ЃЌЦфШЈЪ§ЕШгкИїжжзЪВњдкећИізщКЯжаЫљеМЕФМлжЕБШР§ЁЃ

ЁЁЁЁвЛАуЖјбдЃЌгЩгкзЪВњзщКЯжаУПСНЯюзЪВњМфОпгаВЛЭъШЋЕФЯрЙиЙиЯЕЃЌвђДЫЫцзХзЪВњзщКЯжазЪВњИіЪ§ЕФдіМгЃЌзЪВњзщКЯЕФЗчЯеЛсж№НЅНЕЕЭЁЃЕЋЕБзЪВњЕФИіЪ§діМгЕНвЛЖЈГЬЖШЪБЃЌзЪВњзщКЯЗчЯеЕФЯТНЕНЋЧїгкЦНЮШЃЌетЪБзЪВњзщКЯЗчЯеЕФНЕЕЭНЋЗЧГЃЛКТ§жБжСВЛдйНЕЕЭЁЃ

ЁЁЁЁЖджЄШЏзщКЯРДЫЕЃЌЯрЙиЯЕЪ§ПЩвдЗДгГвЛзщжЄШЏжаЃЌУПСНзщжЄШЏжЎМфЕФЦкЭћЪевцзіЭЌЗНЯђдЫЖЏЛђЗДЗНЯђдЫЖЏЕФГЬЖШЁЃРэТлЩЯЃЌгУЯрЙиЯЕЪ§РДЗДгГСНИіЫцЛњБфСПжЎМфЙВЭЌБфЖЏГЬЖШЁЃЯрЙиЯЕЪ§ДІгкЧјМф[вЛ1ЃЌ1]ФкЁЃ

ЁЁЁЁ(4)СНжжзЪВњзщКЯЕФЪевцТЪКЭЗНВю

ЁЁЁЁЩшгаСНжжзЪВњAКЭBЃЌФГЭЖзЪепНЋвЛБЪзЪН№вдXAЕФБШР§ЭЖзЪгкзЪВњAЃЌвдXBЕФБШР§ЭЖзЪгкзЪВњBЃЌЧвXA+XB=1ЃЌГЦИУЭЖзЪепгЕгавЛИізЪВњзщКЯPЁЃШчЙћЦкФЉЪБЃЌзЪВњAЕФЪевцТЪЮЊrAЃЌзЪВњBЕФЪевцТЪЮЊrBЃЌдђзЪВњзщКЯPЕФЪевцТЪЮЊ rP=XArA+ XBrB ЁЃ

ЁЁЁЁЭЖзЪзщКЯЦкЭћЪевцТЪE(A,B)= XArA+ XBrBЃЌЪевцТЪЗНВюD(A,B)=rA2ЁСІвA2+rB2ЁСІвB2+2 rArBІвAІвBІб =rA2ЁСІвA2+rB2ЁСІвB2+2 rArB COV(A,B)

ЁЁЁЁЪНжаЃКІвAІвBІбЁЊЁЊаЗНВюЃЌМЧЮЊCOV(A,B)

ЁЁЁЁ(5)зюгХзЪВњзщКЯ

ЁЁЁЁвЛАуЖјбдЃЌЭЖзЪепдкбЁдёзЪВњзщКЯЙ§ГЬжазёбСНЬѕЛљБОддђЃКвЛЪЧдкМШЖЈЗчЯеЫЎЦНЯТЃЌдЄЦкЪевцТЪзюИпЕФЭЖзЪзщКЯ;ЖўЪЧдкМШЖЈдЄЦкЪевцТЪЬѕМўЯТЃЌЗчЯеЫЎЦНзюЕЭЕФЭЖзЪзщКЯЁЃ

ЁЁЁЁЂйЭЖзЪепЕФИіШЫЦЋКУЁЃ

ЁЁЁЁгЩгкВЛЭЌЭЖзЪепЖдЦкЭћЪевцТЪКЭЗчЯеЕФЦЋКУВЛЭЌЃЌЕБЗчЯеДгІвBдіМгЕНІвAЪБЃЌЦкЭћЪевцТЪНЋВЙГЅE(rA)вЛE(rB)ЁЃЪЧЗёТњзуЭЖзЪепИіШЫЕФЗчЯеВЙГЅвЊЧѓвђШЫЖјвьЃЌДгЖјАДееЫћУЧИїздВЛЭЌЕФЦЋКУЖдСНжжзЪВњЕУГіВЛЭЌЕФБШНЯНсЙћЁЃДгЖдгкетвЛВЙГЅЕФЬЌЖШЩЯПЩвдЗжЮЊШ§РрЭЖзЪепЃК

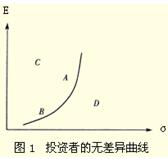

ЁЁЁЁЭЖзЪепМз(жагЙ)ШЯЮЊЃЌдіМгЕФЦкЭћЪевцТЪЧЁКУФмВЙГЅдіМгЕФЗчЯеЃЌЫљвдAгыBСНжжзЪВњзщКЯЕФТњвтГЬЖШЯрЭЌЃЌзЪВњAгызЪВњBЮоВювь;

ЁЁЁЁЭЖзЪепвв(БЃЪи)ШЯЮЊЃЌдіМгЕФЦкЭћЪевцТЪВЛзувдВЙГЅдіМгЕФЗчЯеЃЌЫљвдAВЛШчBИќСюЫћТњвт;

ЁЁЁЁЭЖзЪепБћ(НјШЁ)ШЯЮЊЃЌдіМгЕФЦкЭћЪевцТЪГЌЙ§ЖддіМгЗчЯеЕФВЙГЅЃЌЫљвдAИќСюШЫТњвтЃЌМДAБШBКУЁЃ

ЁЁЁЁдкЭЌбљЗчЯезДЬЌЯТЃЌвЊЧѓЕУЕНЕФЦкЭћЪевцТЪВЙГЅдНИпЃЌЫЕУїИУЭЖзЪепЖдЗчЯедНбсЖёЁЃЩЯЪіШ§ЮЛЭЖзЪепжаввзюбсЖёЗчЯеЃЌвђЖјЫћзюБЃЪи;МзДЮжЎ;БћЖдЗчЯебсЖёГЬЖШзюЕЭЃЌзюОпУАЯеОЋЩёЁЃ

ЁЁЁЁЂкЮоВювьЧњЯпЁЃвЛИіЬиЖЈЕФЭЖзЪепЃЌШЮвтИјЖЈвЛИізЪВњзщКЯЃЌИљОнЫћЖдЗчЯеЕФЬЌЖШЃЌАДееЦкЭћЪевцТЪЖдЗчЯеВЙГЅЕФвЊЧѓЃЌПЩвдЕУЕНвЛЯЕСаТњвтГЬЖШЯрЭЌ(ЮоВювь)ЕФзЪВњзщКЯЁЃШчЭМ2ЁЊ1ЫљЪОЃЌФГЭЖзЪепШЯЮЊОЙ§AЕФФЧвЛЬѕЧњЯпЩЯЕФзЪВњзщКЯгыЫћЕФТњвтГЬЖШЯрЭЌЃЌФЧУДЃЌЮвУЧГЦетЬѕЧњЯпЮЊИУЭЖзЪепЕФвЛЬѕЮоВювьЧњЯпЁЃ

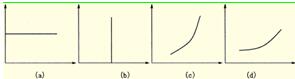

ЁЁЁЁЮоВювьЧњЯпОпгаШчЯТЬиЕуЃК

ЁЁЁЁa.ВЛЭЌЕФЮоВювьЧњЯпВЛЛсЯрНЛЁЃ

ЁЁЁЁb.ЮоВювьЧњЯпЕФЮЛжУдНИпЃЌЫќДјРДЕФТњвтГЬЖШОЭдНИпЁЃ

ЁЁЁЁc.ЮоВювьЧњЯпЕФЬѕЪ§ЪЧЮоЯоЕФЖјЧвУмВМећИіЦНУцЁЃ

ЁЁЁЁd.ЮоВювьЧњЯпЪЧвЛДиЛЅВЛЯрНЛЕФЯђЩЯЧуаБЕФЧњЯпЁЃвЛАуЧщПіЯТЧњЯпдНЖИЃЌБэУїЗчЯедНДѓЃЌвЊЧѓЕФБпМЪЪевцТЪВЙГЅдНИпЁЃ

ЁЁЁЁВЛЭЌЭЖзЪепвђЮЊЦЋКУВЛЭЌЃЌЛсгЕгаВЛЭЌЕФЮоВювьЧњЯпзхЁЃЭМ2ЁЊ2ЪЧМИИіОпгаВЛЭЌЦЋКУЕФЭЖзЪепЕФЮоВювьЧњЯпЁЃ

ЁЁЁЁЭМ2ЁЁВЛЭЌЦЋКУЭЖзЪепЕФЮоВювьЧњЯп

ЁЁЁЁЭМ(a)ЕФЭЖзЪепЖдЗчЯеКСВЛдквтЃЌжЛЙиаФЦкЭћЪевцТЪЁЃЭМ(b)ЕФЭЖзЪепжЛЙиаФЗчЯеЃЌЗчЯедНаЁдНКУЃЌЖдЦкЭћЪевцТЪКСВЛдквтЁЃЭМ(c)КЭЭМ(d)БэУївЛАуЕФЗчЯеЬЌЖШЁЃЭМ(d)ЕФЭЖзЪепБШЭМ(c)ЕФЭЖзЪепЯрЖдБЃЪивЛаЉЃЌЯрЭЌЕФЗчЯезДЬЌЯТЃЌЧАепЖдЗчЯеЕФдіМгвЊЧѓИќЖрЕФЗчЯеВЙГЅЃЌЗДгГдкЮоВювьЧњЯпЩЯЃЌЧАепЕФЮоВювьЧњЯпИќЖИЧЭвЛаЉЁЃ

ЁЁЁЁЂлзюгХзЪВњзщКЯЕФШЗЖЈЁЃ

ЁЁЁЁЭЖзЪепЕФЦЋКУЭЈЙ§ЫћЕФЮоВювьЧњЯпРДЗДгГЁЃЮоВювьЧњЯпЮЛжУдНППЩЯЃЌЦфТњвтГЬЖШдНИпЃЌвђЖјЭЖзЪепашвЊдкгааЇБпдЕЩЯевЕНвЛИіЭЖзЪзщКЯЯрЖдгкЦфЫћгааЇзщКЯДІгкзюИпЮЛжУЕФЮоВювьЧњЯпЃЌИУзщКЯБуЪЧЫћзюТњвтЕФгааЇзщКЯЁЃвВОЭЪЧЫЕЃЌзюгХзЪВњзщКЯЪЧЮоВювьЧњЯпзхгыгааЇБпдЕЕФЧаЕуЫљдкЕФзщКЯЁЃ

ЁЁЁЁ(6)ЭЖзЪзщКЯЕФЙмРэ

ЁЁЁЁЭЖзЪзщКЯЙмРэЕФИљБОШЮЮёЪЧЖдзЪВњзщКЯЕФбЁдёЃЌМДШЗЖЈЭЖзЪепШЯЮЊзюТњвтЕФзЪВњзщКЯЁЃећИіОіВпЙ§ГЬЗжГЩЮхВНЃКзЪВњЗжЮіЁЂзЪВњзщКЯЗжЮіЁЂзЪВњзщКЯбЁдёЁЂзЪВњзщКЯЦРМлКЭзЪВњзщКЯЕїећЁЃ

ЁЁЁЁЂйзЪВњЗжЮіЁЃЫќвЊЧѓЖдзЪВњЕФЮДРДЧАОАзїГідЄВтЃЌетаЉдЄВтБиаыНЋВЛШЗЖЈадКЭЯрЛЅЙиЯЕПМТЧНјШЅЁЃ

ЁЁЁЁЂкзЪВњзщКЯЗжЮіЁЃзїГіЙигкзЪВњзщКЯЕФдЄВтЃЌетжждЄВтЭЈЙ§МЦЫуE(rP)КЭІвPЕФЪ§жЕРДЭъГЩЁЃ

ЁЁЁЁЂлзЪВњзщКЯбЁдёЁЃЭЖзЪепЛђФГИіжЊЯЄЭЖзЪепЦЋКУЕФШЫАДееИУЭЖзЪепЕФЦЋКУбЁдёзюМбзщКЯЁЃ

ЁЁЁЁЂмзЪВњзщКЯЦРМлЁЃАДвЛЖЈБъзМКЭГЬађЖдбЁдёГіЕФзюМбзЪВњзщКЯНјааЦРХаЁЃ

ЁЁЁЁЂнЕїећзЪВњзщКЯЁЃЦРХаКѓШчЙћВЛЪЧзюМбзЪВњзщКЯЃЌдђЖдзЪВњзщКЯНјааЕїећЃЌжиИДЧАУцЫФИіВНжшЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЦкЛѕДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИРэВЦЙцЛЎЪІЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл