- „“≥|

- Ќш–£|

- Јўћвњв|

- APP |

-

ќҐ–≈єЂ÷ЏЇ≈

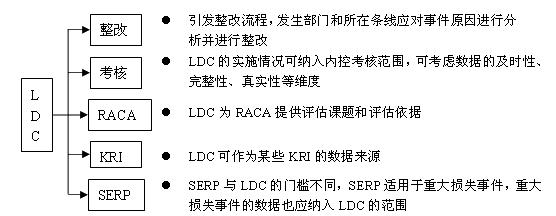

°°°°1.Ћр І эЊЁ ’Љѓµƒґ®“е

°°°°≤ў„чЈзѕ’Ћр І эЊЁ ’Љѓ(Loss Data Collection£ђLDC)÷Є≤ў„чЈзѕ’Ћр І эЊЁ(∞ьј®Ћр І ¬Љю–≈ѕҐЇЌїбЉ∆Љ«¬Љ÷–»Ј»ѕµƒ≤∆ќс”∞ѕм)µƒЋ—Љѓ°Ґїг„№°ҐЉањЎ°ҐЈ÷ќцЇЌ±®Єжє§„ч°£

°°°°≤ў„чЈзѕ’Ћр І≤їµ•÷Є”…”Џ≤ў„ч‘м≥…µƒЋр І£ђЋь∞ьј®ґа÷÷ґа—щµƒ–ќ љ£ђјэ»з£Ї≤ў„ч Іќу(≥£Љыµƒ»зґћњо°Ґ≥цƒ…інќу)°Ґ…жЉ∞ƒЏ≤њ»Ћ‘±µƒ∞ЄЉюµ»;Ќв≤њ––ќ™їт∆∆їµ‘м≥…µƒЋр І£ђјэ»зЌµ«‘°Ґ«јљў°ҐЌв≤њ∆џ’©°Ґґс“в∆∆їµ;„‘»ї‘÷Ї¶‘м≥…µƒЋр І£ђјэ»зµЎ’р°Ґћ®Јз°Ґ±©”кµ»‘м≥…µƒ„ ≤ъЇЌ»Ћ‘±Ћр І;“вЌв‘м≥…µƒЋр І£ђјэ»зє§„ч≥°Ћщ №…Ћ°Ґє§„ч”√≥µљїЌ® ¬є °Ґ“вЌвґ™ ІњЌїІ„ ЅѕµЉ÷¬µƒ≈в≥•їтЈ£њоµ»°£

°°°° ‘ћвјі‘і£Ї2018ƒк“ш––і”“µ„ Єс„ ЄсњЉ ‘ћвњв£ђ»Ђ’жƒ£ƒвїъњЉѕµЌ≥ «ј„цњЉ ‘‘≠ћв£ђЄяƒ№ЋшЈ÷!

°°°°2.Ћр І эЊЁ ’Љѓµƒ‘≠‘т

°°°°Ћр І эЊЁ ’Љѓ”¶„с—≠»зѕ¬‘≠‘т£Ї

°°°°÷Ў“™–‘‘≠‘т°£‘ЏЌ≥Љ∆≤ў„чЈзѕ’Ћр І ¬Љю ±£ђ“™ґ‘Ћр ІљрґољѕіуЇЌЈҐ…ъ∆µ¬ љѕЄяµƒ≤ў„чЈзѕ’Ћр І ¬Љюљш––÷Ўµг…у≤йЇЌ»Ј»ѕ£ђ“™ґ‘÷ЎµгµЎ«ш°Ґ÷Ў“™“µќсѕяЉ∞≤ъ∆Јµƒ≤ў„чЈзѕ’Ћр І ¬Љюљш––»ѕ’ж ґ±рЇЌЉа≤в°£

°°°°„Љ»Ј–‘‘≠‘т°£”¶Љ∞ ±»Ј»ѕ°ҐЌк’ыЉ«¬Љ°Ґ„Љ»ЈЌ≥Љ∆“т≤ў„чЈзѕ’ ¬ЉюµЉ÷¬µƒ µЉ „ ≤ъЋр І£ђ±№√в“тћб«∞їт—”Їу‘м≥…µ±∆ЏЌ≥Љ∆ эЊЁ≤ї„Љ»Ј°£ґ‘“т≤ў„чЈзѕ’Ћр І ¬Љюішјіµƒ…щ”ю”∞ѕм£ђ“™Љ∞ ±Ј÷ќцЇЌ±®Єж£ђµЂ≤ї“™«уЅњїѓЋр І°£

°°°°Ќ≥“ї–‘‘≠‘т°£≤ў„чЈзѕ’Ћр І ¬ЉюµƒЌ≥Љ∆±к„Љ°ҐЈґќІ°Ґ≥ћ–тЇЌЈљЈ®“™±£≥÷“ї÷¬£ђ“‘»Ј±£Ќ≥Љ∆љбєыњЌєџ°Ґ„Љ»ЈЉ∞њ…±»°£

°°°°љч…ч–‘‘≠‘т°£ґ‘≤ў„чЈзѕ’Ћр Іљш––»Ј»ѕ ±£ђ“™±£≥÷±Ў“™µƒљч…ч£ђ”¶љш––њЌєџ°ҐєЂ‘ Ќ≥Љ∆£ђ„Љ»ЈЉ∆ЅњЋр Іљрґо£ђ≤їµ√≥цѕ÷ґаЉ∆їт…ўЉ∆≤ў„чЈзѕ’Ћр Іµƒ«йњц°£

°°°°3.Ћр І эЊЁ ’Љѓµƒ≤љ÷и

°°°°…ћ“µ“ш––”¶ „ѕ»»Јґ®≤ў„чЈзѕ’Ћр І эЊЁ ’ЉѓµƒЅч≥ћЉ∞±®ЋЌ¬Јѕя£ђ≤Ґґ‘…жЉ∞µƒЄчЄцїЈљЏљш––ѕкѕЄЋµ√ч°£Њяћејіњі£ђЋр І эЊЁ ’Љѓ÷ч“™∞ьј®»зѕ¬ЇЋ–ƒїЈљЏ£Ї

°°°°(1)°∞Ћр І ¬Љю ґ±р°±£ђ÷ч“™ «√ч»ЈЋр І эЊЁ ’ЉѓЈґќІ£ђЌђ ±≈–ґѕЋр Іљрґо «ЈсіпµљЋр І эЊЁ ’Љѓ√≈Љч°£

°°°°(2)°∞Ћр І ¬Љюћо±®°±£ђ÷ч“™ «ћо±®µ•ЄцЋр І ¬ЉюµƒƒЏ»Ё£ђґ‘”Џ√њЄцЋр І ¬Љю£ђ–и“™Ќ®єэѕµЌ≥Љ«¬Љ ¬Љюµƒ ¬ µ«йњц°Ґ„№ћеµƒ≤∆ќсЋр Іљрґо“‘Љ∞÷р± Ћр І°Ґ≥…±ЊїтЌмїЎµƒ√чѕЄ–≈ѕҐ°£

°°°°ґ‘”Џ√њЄцћо±®µƒЋр І ¬Љю£ђ”¶»Јґ®∆дґ‘”¶µƒЋр І ¬ЉюЈ÷ја°£

°°°°(3)°∞Ћр Іљрґо»Јґ®°±°£≤ў„чЈзѕ’Ћр І «÷Є≤ў„чЈзѕ’ ¬Љю‘м≥…µƒ÷±љ”Ћр ІЇЌ≥…±Њљрґо£ђ“≤Љі ¬Љю÷±љ”µЉ÷¬µƒґ‘“ш–– ’“жїтє…ґЂ»®“ж‘м≥…µƒЄЇ√ж”∞ѕм£ђїт÷±љ”µЉ÷¬µƒ‘Ћ”™≥…±ЊїтЈ—”√µƒґоЌв‘цЉ”°£≈–ґѕ «Јс”¶ƒ…»лµƒЊцґ®“тЋЎ «£ЇЋр ІЇЌ≥…±Њ «Јс÷±љ””…≤ў„чЈзѕ’ ¬ЉюµЉ÷¬£ђїт’я”л≤ў„чЈзѕ’ ¬Љю÷±љ”ѕаєЎ£ђ«“ «’ж’эµƒЊ≠Љ√Ћр І£ђґш≤ї «‘§∆Џ ’»лµƒЉх…ў°£

°°°°(4)°∞Ћр І ¬Љю–≈ѕҐ…уЇЋ°±°£ ’Љѓ≤њ√≈ЄЇ‘р»Ћ”¶»Ј»ѕ±Њ≤њ√≈ћо±®µƒЋр І ¬Љю–≈ѕҐµƒ“™ЋЎ «ЈсЌк’ы°Ґ√и ц–‘–≈ѕҐ «Јс»Ђ√ж°ҐƒЏ»Ё «Јс„Љ»Ј°£

°°°°(5)°∞Ћр І эЊЁ ’Љѓ—й÷§°±°£ќ™ЅЋ±£÷§Ћр І эЊЁ ’Љѓµƒ÷ Ѕњ£ђ”¶„й÷ѓЋр І эЊЁ—й÷§£ђ»зЈҐѕ÷¬©±®°Ґін±®°Ґ≥ў±®°Ґ≤їЈыЇѕћо±®“™«уµ»«йњц£ђ”¶Ќ®÷™ѕаєЎїъєєїт≤њ√≈Љ∞ ±≤є±®їт–ёЄƒ°£

°°°°Ћр І эЊЁ ’Љѓµƒ—й÷§ƒЏ»Ё∞ьј®£ЇЋр І эЊЁ ’Љѓµƒ»Ђ√ж–‘£ЇЋщ”–ЈыЇѕ ’Љѓ±к„ЉµƒЋр І ¬Љю «Јс»Ђ≤њљш––ЅЋћо±®; эЊЁћо±®µƒЌк’ы–‘£Ї–и“™ћо±®µƒ эЊЁ“™ЋЎ «ЈсЌк’ы£ђ√и ц–‘–≈ѕҐ «Јс»Ђ√ж; эЊЁћо±®µƒ„Љ»Ј–‘£Їћо±®ƒЏ»Ё «ЈсЈі”≥ЅЋ µЉ «йњц; эЊЁћо±®/Єь–¬µƒЉ∞ ±–‘£Ї–¬ЈҐѕ÷µƒЋр І ¬Љю «ЈсЉ∞ ±ћо±®£ђ“—ћо±®єэµƒЋр І ¬Љю‘ЏЈҐ…ъ±дїѓЇу «ЈсЉ∞ ±ћо±®ЅЋЄь–¬–≈ѕҐ°£

°°°°‘Џњ™’є—й÷§ ±£ђ”¶ЄщЊЁ—й÷§µƒƒњ±к°ҐЅм”тїтґ‘ѕу ’ЉѓЋщ–иµƒ–≈ѕҐЇЌ≤ƒЅѕ°£—й÷§÷–њ…“‘ є”√µƒ–≈ѕҐїт≤ƒЅѕ∞ьј®µЂ≤їѕё”Џ£Ї’лґ‘≤ў„чЈзѕ’Ћр ІЉ∞≥…±Њµƒ”¶ ’Љ∞‘ЁЄґњо°Ґ”™“µЌв÷І≥цµ»ѕаєЎ’Ћќсі¶јн;≤їЅЉіыњоµƒ‘р»ќ»ѕґ®–≈ѕҐ(’лґ‘≤ў„чЈзѕ’ ¬Љю“э∆рµƒ–≈іыЋр І);ƒЏ°ҐЌв≤њ∞ЄЉю;––’юі¶Ј£;±їЋяµƒ∞ЄЉю°£

°°°°4.Ћр І эЊЁ ’ЉѓµƒЉџ÷µ

°°°°≤ў„чЈзѕ’Ћр І эЊЁ ’Љѓ”–÷ъ”Џ£Ї

°°°°»Ђ√жЅЋљв“їґ®Ћр Ієжƒ£“‘…ѕµƒЋр І≤ў„чЈзѕ’Ћр І ¬Љюµƒґ®–‘–≈ѕҐЇЌґ®Ѕњ≤∆ќс”∞ѕм£ђ∞п÷ъ∞—ќ’»Ђ––≤ў„чЈзѕ’Ћр І‘ЏЋр ІґоЇЌЈҐ…ъ∆µ¬ ЅљЄцќђґ»µƒЈ÷≤Љ«йњц°£

°°°° ґ±р°ҐЄъ„ў≤ў„чЈзѕ’Ћр ІљрґољѕіуЇЌЋр І ¬ЉюЈҐ…ъљѕќ™∆µЈ±µƒ≤њ√≈ЇЌЅч≥ћ£ђ∞п÷ъЈҐѕ÷ƒЏњЎ±°»хїЈљЏ°£

°°°°ЈыЇѕ∞Ќ»ыґы–¬„ ±Њ–≠“й±к„ЉЈ®µƒ„ Єс±к„Љ°£

°°°°ќ™ µ ©∞Ќ»ыґы–¬„ ±Њ–≠“йЄяЉґЉ∆ЅњЈ®Љ∆Ћг≤ў„чЈзѕ’Љає№„ ±Њћбє© эЊЁїщі°°£‘ЏЄяЉґЉ∆ЅњЈ®ѕ¬£ђ”√”ЏЋр ІЉ∆ЅњЇЌ—й÷§µƒƒЏ≤њЋр І эЊЁ÷Ѕ…ў“™”–5ƒкµƒєџ≤в∆Џ£ђ»зєы“ш––≥хіќ є”√ЄяЉґЉ∆ЅњЈ®£ђ‘ –н є”√3ƒкµƒƒЏ≤њјъ Ј эЊЁ°£

°°°°5.єЎЉьЈзѕ’÷Є±к”л∆дЋыє№јнЅч≥ћµƒљбЇѕ”¶”√

…ѕ“ї∆™£Ї÷–Љґ“ш––і”“µЈзѕ’є№јнљћ≤ƒ“™µг£ЇµЏ Ѓґю’¬“ш––Љає№”л –≥°‘Љ ш

ѕ¬“ї∆™£Ї2018“ш––і”“µ„ ЄсњЉ ‘Јзѕ’є№јн÷™ ґµг£ЇЈзѕ’°Ґ ’“ж”лЋр І

≥хЉґїбЉ∆÷∞≥∆÷–ЉґїбЉ∆÷∞≥∆Њ≠Љ√ ¶„Ґ≤бїбЉ∆ ¶÷§»ѓі”“µ“ш––і”“µЌ≥Љ∆ ¶…уЉ∆ ¶ЄяЉґїбЉ∆ ¶їщљрі”“µ„ Єс∆Џїхі”“µ„ ЄсЋ∞ќс ¶„ ≤ъ∆јєј ¶єъЉ ƒЏ…у ¶ACCA/CATЉџЄсЉш÷§ ¶Ќ≥Љ∆„ Єсі”“µ

“їЉґљ®‘м ¶ґюЉґљ®‘м ¶ѕыЈјє§≥ћ ¶‘мЉџє§≥ћ ¶ЌЅљ®÷∞≥∆єЂ¬ЈЉм≤вє§≥ћ ¶љ®÷ю∞Ћіу‘±„Ґ≤бљ®÷ю ¶ґюЉґ‘мЉџ ¶Љајнє§≥ћ ¶„…—ѓє§≥ћ ¶ЈњµЎ≤ъєјЉџ ¶ ≥«ѕзєжїЃ ¶љбєєє§≥ћ ¶—“ЌЅє§≥ћ ¶∞≤»Ђє§≥ћ ¶…и±ЄЉајн ¶їЈЊ≥”∞ѕм∆јЉџЌЅµЎµ«Љ«іъјнєЂ¬Ј‘мЉџ ¶єЂ¬ЈЉајн ¶їѓє§є§≥ћ ¶≈ѓЌ®є§≥ћ ¶Єш≈≈ЋЃє§≥ћ ¶Љ∆Ѕњє§≥ћ ¶

»ЋЅ¶„ ‘іњЉ ‘љћ ¶„ ЄсњЉ ‘≥ц∞ж„®“µ„ Єсљ°њµє№јн ¶µЉ”ќњЉ ‘…зїбє§„ч’яЋЊЈ®њЉ ‘÷∞≥∆Љ∆Ћгїъ”™—ш ¶–ƒјн„…—ѓ ¶”э”§ ¶ ¬“µµ•ќїљћ ¶’–∆Єјн≤∆єжїЃ ¶єЂќс‘±єЂ—°њЉ ‘’–ЊѓњЉ ‘—°µч…ъіеєў

÷і“µ“© ¶÷і“µ“љ ¶ќј…ъ„ ЄсњЉ ‘ќј…ъЄяЉґ÷∞≥∆ї§ њ„ Єс÷§≥хЉґї§ ¶÷чє№ї§ ¶„°‘Ї“љ ¶Ѕўі≤÷і“µ“љ ¶Ѕўі≤÷ъјн“љ ¶÷–“љ÷і“µ“љ ¶÷–“љ÷ъјн“љ ¶÷–ќч“љ“љ ¶÷–ќч“љ÷ъјнњЏ«ї÷і“µ“љ ¶њЏ«ї÷ъјн“љ ¶єЂє≤ќј…ъ“љ ¶єЂќј÷ъјн“љ ¶ µЉщЉЉƒ№ƒЏњ∆÷ч÷ќ“љ ¶Ќвњ∆÷ч÷ќ“љ ¶÷–“љƒЏњ∆÷ч÷ќґщњ∆÷ч÷ќ“љ ¶ЄЊ≤ъњ∆“љ ¶ќч“© њ/ ¶÷–“© њ/ ¶Ѕўі≤Љм—йЉЉ ¶Ѕўі≤“љ—Іјн¬џ÷–“љјн¬џ