- ЪзвГ|

- ЭјаЃ|

- ЗйЬтПт|

- APP |

-

ЮЂаХЙЋжкКХ

ЁЁЁЁЪаГЁЗчЯеЙмРэ

ЁЁЁЁБОеТжївЊЪЧЖдЩЬвЕвјааУцСйЕФЪаГЁЗчЯеЕФЪЖБ№ЁЂМЦСПЁЂМьВтвдМАОМУзЪБОЕФХфжУЕФНщЩмЁЃ

ЁЁЁЁ4.1 ЪаГЁЗчЯеЪЖБ№

ЁЁЁЁ4.1.1 ЪаГЁЗчЯеЬиеїгыЗжРр

ЁЁЁЁЪаГЁЗчЯеОЭЪЧжИЪаГЁМлИёБфЖЏИјЩЬвЕвјааДјРДЪевцЩЯЕФВЛШЗЖЈадЛђепЪЧвЛжжЫ№ЪЇЕФПЩФмадЁЃ

ЁЁЁЁЪаГЁМлИёЃКАќРЈРћТЪЁЂЛуТЪЁЂЙЩЦБМлИёКЭЩЬЦЗМлИёЁЃ

ЁЁЁЁ1.РћТЪЗчЯе

ЁЁЁЁРћТЪЗчЯеАДРДдДВЛЭЌЃЌЗжЮЊЫФРрЃКжиаТЖЈМлЗчЯеЁЂЪевцТЪЧњЯпЗчЯеЁЂЛљзМЗчЯеЁЂЦкШЈадЗчЯеЁЃ

ЁЁЁЁ(1)жиаТЖЈМлЗчЯе(repricing risk)вВГЦЮЊЦкЯоДэХфЗчЯеЃЌЪЧзюжївЊКЭзюГЃМћЕФРћТЪЗчЯеаЮЪНЁЃдДгквјаазЪВњЁЂИКеЎКЭБэЭтвЕЮёЕНЦкЦкЯо(ОЭЙЬЖЈРћТЪЖјбд)ЛђжиаТЖЈМлЦкЯо(ОЭИЁЖЏРћТЪЖјбд)жЎМфДцдкЕФВюЖюЁЃ

ЁЁЁЁ(2)ЪевцТЪЧњЯпЗчЯе(yield curve risk)

ЁЁЁЁжиаТЖЈМлЕФВЛЖдГЦадвВЛсЪЙЪевцТЪЧњЯпЕФаБТЪЁЂаЮЬЌЗЂЩњБфЛЏЃЌМДЪевцТЪЧњЯпЕФЗЧЦНаавЦЖЏЃЌЖдвјааЕФЪевцЛђФкдкОМУМлжЕВњЩњВЛРћЕФБфЛЏЃЌДгЖјаЮГЩЪевцТЪЧњЯпЗчЯеЃЌвВГЦЮЊРћТЪЦкЯоНсЙЙБфЛЏЗчЯеЁЃ

ЁЁЁЁ(3)ЛљзМЗчЯе(basis risk)

ЁЁЁЁЛљзМЗчЯевВГЦЮЊРћТЪЖЈМлЛљДЁЗчЯеЃЌдкРћЯЂЪевцКЭРћЯЂжЇГіЫљвРОнЕФЛљзМРћТЪБфЖЏВЛвЛжТЕФЧщПіЯТЃЌвђЦфЯжН№СїКЭЪевцЕФРћВюЗЂЩњБфЛЏЃЌвВЛсЖдвјааЕФЪевцЛђФкдкОМУМлжЕВњЩњВЛРћгАЯьЁЃ

ЁЁЁЁ(4)ЦкШЈадЗчЯе(optionality)

ЁЁЁЁвЛАуЖјбдЃЌЦкШЈКЭЦкШЈадЬѕПюЖМЪЧдкЖдТђЗНгаРћЃЌЖјЖдТєЗНВЛРћЕФЪБКђжДааЁЃШЈРћЕФВЛЖдГЦдьГЩСЫвјааЕФЗчЯеЁЃЦкШЈзїЮЊвЛжжН№ШкбмЩњЙЄОпЃЌЫќЕФИмИЫадБШНЯИпЃЌНјвЛВНдіДѓСЫЦкШЈЗчЯеЁЃ

ЁЁЁЁ2.ЛуТЪЗчЯе

ЁЁЁЁЛуТЪЗчЯеЃКЪаГЁЩЯВЛЭЌЛѕБвжЎМфЕФБШМлВЈЖЏЃЌИјвјааДјРДЕФЗчЯеЁЃвјаажЎЫљвдЛсУцСйетжжЗчЯеЃЌКмДѓГЬЖШЩЯЪЧвђЮЊН№ШкШЋЧђЛЏЁЃМДЪЙУЛгаПЊЭЈШЋЧђвЕЮёЃЌЫќвВЛсдкБОЙњВЛЭЌСьгђЃЌВЛЭЌЕиЧјЃЌЖдОгУёЛђЗЈШЫПЊеЙвЛаЉЭтЛувЕЮёЁЃ

ЁЁЁЁЗжРрЃК

ЁЁЁЁЛуТЪЗчЯевЛАувђЮЊвјааДгЪТвдЯТЛюЖЏЖјВњЩњЃКвЛЪЧЩЬвЕвјааЮЊПЭЛЇЬсЙЉЭтЛуНЛвзЗўЮёЛђНјааздгЊЭтЛуНЛвзЛюЖЏ;ЖўЪЧЩЬвЕвјааДгЪТЕФвјааеЫЛЇжаЕФЭтБввЕЮёЛюЖЏЁЃ

ЁЁЁЁИљОнВњЩњЕФдвђВЛЭЌЃЌЗжЮЊСНДѓРрЃКЭтЛуНЛвзЗчЯеЁЂЭтЛуНсЙЙадЗчЯеЁЃ

ЁЁЁЁ(1)ЭтЛуНЛвзЗчЯе

ЁЁЁЁвјааЕФЭтЛуНЛвзЗчЯежївЊРДздСНИіЗНУцЃКвЛЪЧЮЊПЭЛЇЬсЙЉЭтЛуНЛвзЗўЮёЪБЮДФмСЂМДНјааЖдГхЕФЭтЛуГЈПкЭЗДчЃЌЖўЪЧвјааЖдЭтБвзпЪЦгаФГжждЄЦкЖјГжгаЕФЭтЛуГЈПкЭЗДчЁЃ

ЁЁЁЁ(2)ЭтЛуНсЙЙадЗчЯеЃЌгЩгквјаазЪВњгыИКеЎвдМАзЪБОжЎМфБвжжЕФВЛЦЅХфЖјВњЩњЕФЁЃ

ЁЁЁЁ3.ЙЩЦБМлИёЗчЯе

ЁЁЁЁЙЩЦБМлИёЗчЯеЪЧжИгЩгкЩЬвЕвјааГжгаЕФЙЩЦБМлИёЗЂЩњВЛРћБфЖЏЖјИјЩЬвЕвјааДјРДЕФЫ№ЪЇЗчЯеЁЃ

ЁЁЁЁ4.ЩЬЦЗМлИёЗчЯе

ЁЁЁЁЩЬЦЗМлИёЗчЯеЪЧжИЩЬвЕвјааЫљГжгаЕФИїРрЩЬЦЗЕФМлИёЗЂЩњВЛРћБфЖЏЖјИјЩЬвЕвјааДјРДЫ№ЪЇЕФЗчЯеЃЌетРяЕФЩЬЦЗАќРЈХЉВњЦЗЃЌПѓВњЦЗЃЌЙѓН№ЪєЕШЁЃ

ЁЁЁЁ4.1.2 жївЊНЛвзВњЦЗЗчЯеЬиеї

ЁЁЁЁжївЊАќРЈЃКМДЦкЁЂдЖЦкЁЂЦкЛѕЁЂЛЅЛЛЁЂЦкШЈЮхжжЃЌГ§СЫМДЦкЃЌЦфЫћЖМЪЧН№ШкбмЩњВњЦЗЃЌгавЛЖЈЕФИмИЫзїгУЁЃ

ЁЁЁЁ1.МДЦк

ЁЁЁЁЯжН№НЛвзЃЌЯжЛѕНЛвзЃЌЧЎЛѕСНЧхЁЃгЩгкЩцМАЕНЪБЧјЪБВюЕФВювьЃЌВЂВЛвЛЖЈдкЭЌвЛЬьНЛвзЭъГЩЁЃНЛвзЕФвЛЗНАДЙЬЖЈМлИёТђШыЛђТєГівЛЖЈЪ§ЖюЕФН№ШкзЪВњЃЌНЛИЖМАИЖПюШедкКЯдМЖЉСЂКѓЕФСНИігЊвЕШеЭъГЩ(ЯжГЁ)ЁЃМДЦкЭтЛуТђТє(spot exchange deals)ЭЈГЃМђГЦЮЊМДЦкЃЌМДНЛИюШеЪЧ(ЛђГЦЦ№ЯЂШе)ЮЊНЛвзШевдКѓЕФЕкЖўИіЙЄзїШеЪЧ(вјааЕФгЊвЕШе)ЕФЭтЛуНЛвзЁЃЫљЮННЛИюШеЪЧ(ЛђГЦЦ№ЯЂШе)вВЪЧЭтЛуНЛвзКЯЭЌЕФЕНЦкШеЪЧЃЌдкИУШеНЛвзЫЋЗНЛЅЯрНЛЛЛЛѕБвЁЃМДЦкЭтЛуТђТєЪЧЭтЛуНЛвзжазюЛљБОЕФНЛвзЃЌПЩвдТњзуПЭЛЇЖдВЛЭЌЛѕБвЕФашЧѓЁЃ

ЁЁЁЁ2.дЖЦк

ЁЁЁЁНЛвзТђТєЫЋЗНдМЖЈдкЮДРДФГИіЬиЖЈШеЦкЃЌвРНЛвзЪБЫљдМЖЈЕФБвжжЁЂЛуТЪКЭН№ЖюНјааНЛИюЕФЭтЛуНЛвзЁЃ

ЁЁЁЁдЖЦкЛуТЪПЩвдЭЈЙ§ЮоЗчЯеЬзРћдРэЭЦЕНГіРДЁЃЛуТЪОіЖЈЙЋЪНЃКЮоЕжВЙЕФРћТЪЦНМлЁЂЕжВЙЕФРћТЪЦНМлЁЃ

ЁЁЁЁдЖЦкЭтЛуНЛвзЪЧГЃгУЕФЙцБмЛуТЪЗчЯеЃЌЙЬЖЈЭтЛуГЩБОЕФвЛжжЗНЗЈЁЃ

ЁЁЁЁРћТЪЗНУцЃКМЦЫудЖЦкРћТЪКЭМДЦкРћТЪЕФЙЋЪНЁЃ

ЁЁЁЁ3.ЦкЛѕ

ЁЁЁЁЦкЛѕЪЧжИдкНЛвзЫљРяНјааНЛвзЕФвЛжжБъзМЛЏЕФдЖЦкКЯЭЌЁЃ

ЁЁЁЁ1972ФъЃЌжЅМгИчЩЬЦЗНЛвзЫљ(CME)ЕФЙњМЪЛѕБвЪаГЁЪзДЮЪзДЮНјааЙњМЪЛѕБвЕФЦкЛѕНЛвзЁЃ1975ФъЃЌжЅМгИчЩЬЦЗНЛвзЫљПЊеЙЕФЗПЕиВњЕжбКжЄШЏЕФЦкЛѕНЛвзЃЌБъжОзХН№ШкЦкЛѕНЛвзЕФПЊЪМЁЃФПЧАЃЌН№ШкЦкЛѕНЛвзеМећИіЦкЛѕЪаГЁНЛвзСПЕФ80%вдЩЯЁЃ

ЁЁЁЁ(1)ЗжРр

ЁЁЁЁЦкЛѕКЯдМАДБъЕФЕФВЛЭЌЗжЮЊШ§РрЃК

ЁЁЁЁ1)РћТЪЦкЛѕЁЃ

ЁЁЁЁ2)ЛѕБвЦкЛѕЃЌжИвдЛуТЪЮЊБъЕФЕФЦкЛѕКЯдМЁЃ

ЁЁЁЁ3)ЙЩжИЦкЛѕЃЌвдЙЩЦБжИЪ§ЮЊБъЕФЕФЦкЛѕКЯдМЁЃ

ЁЁЁЁ(2)ЦкЛѕЕФОМУЙІФм

ЁЁЁЁ1)ЙцБмЪаГЁЗчЯеЃЌЬзЦкБЃжЕЁЃ

ЁЁЁЁ2)гажњгкЗЂЯжЙЋЦНМлИёЁЃ

ЁЁЁЁ(3)гыдЖЦкЕФЧјБ№

ЁЁЁЁ1)дЖЦкНЛвзВЩШЁЕФЪЧЗЧБъзМЛЏЃЌЛѕБвЁЂН№ЖюКЭЦкЯоЖМПЩСщЛюаЩЬЃЌЖјЦкЛѕКЯдМЪЧБъзМЛЏЕФЃЌвЛАуЖМгЩНЛвзЫљЭГвЛЕФжЦЖЈЁЃ

ЁЁЁЁ2)НЛвзЖдЪжВЛЭЌЃКдЖЦкНЛвзвЛАуЭЈЙ§Н№ШкЛњЙЙЛђОМЭЩЬЙёЬЈНЛвзЃЌКЯдМГжгаепУцСйНЛвзЖдЪжЕФЮЅдМЗчЯеЁЃЖјЦкЛѕНЛвзвЛАудкНЛвзЫљНЛвзЃЌгЩНЛвзЫљГаЕЃЮЅдМЗчЯеЁЃ

ЁЁЁЁ3)дЖЦкКЯдМЕФСїЖЏадНЯВюЃЌКЯдМвЛАувЊГжгаЕНЦкЃЌЖјЦкЛѕКЯдМЕФСїЖЏадНЯКУЃЌКЯдМПЩвддкЕНЦкЧАЫцЪБЦНВжЁЃ

ЁЁЁЁ4.ЛЅЛЛ

ЁЁЁЁНЛвзЫЋЗНдМЖЈдкНЋРДФГвЛЪБЦкФкЛЅЯрНЛЛЛвЛЯЕСаЯжН№СїЕФКЯдМЃЌНЯЮЊГЃМћЕФгаРћТЪЛЅЛЛКЭЛѕБвЛЅЛЛЁЃ

ЁЁЁЁ(1)РћТЪЛЅЛЛЃЌЪЧжИСНИіНЛвзЖдЪжЯрЛЅНЛЛЛвЛзщзЪН№СїСПЃЌВЂВЛЩцМАБОН№ЕФНЛЛЛЃЌНіОЭРћЯЂжЇИЖЗНЪННјааНЛЛЛЁЃ

ЁЁЁЁРћТЪЛЅЛЛЕФжївЊзїгУЃКвЛЪЧЙцБмРћТЪВЈЖЏЗчЯеЃЌЖўЪЧНЛвзЫЋЗНРћгУздЩэдкВЛЭЌжжРрРћТЪЩЯЕФБШНЯгХЪЦгааЇЕФНЕЕЭИїздЕФШкзЪГЩБОЁЃ

ЁЁЁЁ(2)ЛѕБвЛЅЛЛЃЌжИНЛвзЫЋЗНгУВЛЭЌЕФЛѕБвНјааЕФЛЅЛЛНЛвзЁЃ

ЁЁЁЁ(3)гыРћТЪЛЅЛЛВЛЭЌЃЌЛѕБвЛЅЛЛжаВЛЭЌЛѕБвБОН№ЕФЪ§ЖюгЩЪТЯШШЗЖЈЕФЛуТЪОіЖЈЃЌЧвИУЛуТЪдкећИіЛЅЛЛЦкМфБЃГжВЛБфЁЃЛѕБвНЛЛЛЕФНЛвзЫЋЗНЭЌЪБУцСйзХРћТЪКЭЛуТЪВЈЖЏдьГЩЕФЪаГЁЗчЯеЁЃ

ЁЁЁЁ5.ЦкШЈ

ЁЁЁЁЦкШЈЪЧжИТђЗН(buyer)дкЧЉЖЉЦкШЈЦѕдМЪБЃЌЭЈЙ§жЇИЖЦкШЈТєЗН(writer)вЛБЪШЈРћН№КѓЃЌШЁЕУвЛЯюПЩдкбЁдёШЈКЯдМЕФДцајЦкФкЛђЕНЦкШеЕБШе(expiry date)ЃЌвддМЖЈЕФжДааМлИё(strike price)гыЦкШЈТєЗННјаадМЖЈЪ§СПБъЕФНЛИюЕФШЈРћЁЃ

ЁЁЁЁЖдЦкШЈТђЗНРДЫЕЃЌЫ№ЪЇЪЧгаЯоЕФЃЌЪевцЪЧЮоЯоЕФ;ЖјЖдЦкШЈТєЗНРДЫЕЃЌЪевцЪЧгаЯоЕФЃЌЫ№ЪЇЪЧЮоЯоЕФЁЃ

ЁЁЁЁ(1)ЗжРр

ЁЁЁЁ1)АДШЈРћФкШнЃК

ЁЁЁЁТђЗНЦкШЈ(call option)КЭТєЗНЦкШЈ(put option)ЁЃ

ЁЁЁЁ2)АДТФдМЗНЪНЃК

ЁЁЁЁУРЪНЦкШЈ(american style)ШЮКЮЪБКђЖМПЩвдааШЈЁЃ

ЁЁЁЁХЗЪНЦкШЈ(european style)жЛФмдкЙцЖЈЪБМфааШЈЁЃ

ЁЁЁЁ3)АДжДааМлИёЃК

ЁЁЁЁМлФкЦкШЈ(in the money)ЁЃ

ЁЁЁЁЦНМлЦкШЈ(at the money)ЁЃ

ЁЁЁЁМлЭтЦкШЈ(out of money)ЁЃ

ЁЁЁЁ(2)ЦкШЈЗбЃКТђЗНЮЊШЁЕУШЈРћЖјжЇИЖЕФЗбгУЃЌгЩФкдкМлжЕ(intrinsic value)КЭЪБМфМлжЕ(time value)зщГЩЁЃ

ЁЁЁЁ1)ФкдкМлжЕЃЌЪЧжИдкЦкШЈЕФДцајЦкМфЃЌжДааЦкШЈЫљФмЛёЕУЕФЪевцЛђРћШѓ;ШчЙћЦкШЈЕФжДааМлИёгХгкМДЦкЪаГЁМлИёЪБЃЌдђИУЦкШЈОпгаФкдкМлжЕЁЃЫљвдМлЭтЦкШЈгыЦНМлЦкШЈЕФФкдкМлжЕЮЊСуЁЃ

ЁЁЁЁ2)ЪБМфМлжЕЃЌЦкШЈМлжЕИпгкЦфФкдкМлжЕЕФВПЗжЁЃЕНЦкШеЕБЬьЃЌЦкШЈЕФЪБМфМлжЕЮЊСуЁЃ

ЁЁЁЁ(3)гАЯьЦкШЈМлжЕЕФвђЫиЃК

ЁЁЁЁ1)ЪаГЁМлИёКЭЦкШЈжДааМлИёЁЃЪаГЁМлИёгыЦкШЈЕФжДааМлИёЕФжЎМфЕФВювьЁЃ

ЁЁЁЁ2)ЦкШЈЕНЦкЦкЯоЁЃЕНЦкЦкЯодНГЄЃЌМлИёЗЂЩњБфЛЏЕФПЩФмаддНДѓЃЌЦкШЈЗбвВдНИпЁЃ

ЁЁЁЁ3)ВЈЖЏТЪ

ЁЁЁЁ4)ЛѕБвРћТЪ

ЁЁЁЁ4.1.3 зЪВњЗжРр

ЁЁЁЁ1.НЛвзеЫЛЇКЭвјааеЫЛЇ

ЁЁЁЁ(1)НЛвзеЫЛЇМЭТМЕФЪЧвјааЮЊСЫНЛвзЛђЙцБмНЛвзеЫЛЇЦфЫћЯюФПЕФЗчЯеЖјГжгаЕФПЩвдздгЩНЛвзЕФН№ШкЙЄОпЛђЩЬЦЗЭЗДчЁЃ

ЁЁЁЁ(2)НЛвзеЫЛЇжаЕФЭЗДчЃКдкНЛвзЙ§ГЬжаЃЌБиаыВЛЪмШЮКЮЯожЦЁЃ

ЁЁЁЁМЧШыНЛвзеЫЛЇЕФЭЗДчгІТњзувдЯТШ§ИівЊЧѓЃК

ЁЁЁЁвЛЪЧОпгаОИпМЖЙмРэВуХњзМЕФЪщУцЕФЭЗДчЃЌН№ШкЙЄОпКЭЭЖзЪзщКЯЕФНЛвзВпТдЁЃ

ЁЁЁЁЖўЪЧОпгаУїШЗЕФЭЗДчЙмРэеўВпКЭГЬађЁЃвЊж№ШеЖЈЪЦЃЌИљОнЪаГЁМлИёзМШЗЕФЙРжЕЁЃ

ЁЁЁЁШ§ЪЧОпгаУїШЗЕФЁЂгывјааНЛвзВпТдвЛжТЕФМрПиЭЗДчЕФеўВпКЭГЬађЃЌАќРЈМрПиНЛвзЙцФЃКЭНЛвзеЫЛЇЕФЭЗДчгрЖюЁЃНЛвзФПЕФдкНЛвзжЎГѕОЭвбОШЗЖЈЃЌДЫКѓвЛАуВЛФмЫцвтИќИФЁЃ

ЁЁЁЁНЛвзеЫЛЇжаЕФЯюФПЭЈГЃАДЪаГЁМлИёМЦМл(Mark-to-Market)ЃЌЕБШБЗІПЩВЮПМЕФЪаГЁМлИёЪБЃЌПЩвдАДФЃаЭЖЈМл(Mark-to-Model)ЁЃгыНЛвзеЫЛЇЯрЖдгІЃЌвјааЕФЦфЫќвЕЮёЙщШывјааеЫЛЇЃЌзюЕфаЭЕФЪЧДцЛѕПювЕЮёЁЃвјааеЫЛЇжаЕФЯюФПдђЭЈГЃАДРњЪЗГЩБОМЦМлЁЃ

ЁЁЁЁЛЎЗжвјааеЫЛЇКЭНЛвзеЫЛЇвВЪЧзМШЗЕФМЦЫуЪаГЁЗчЯеМрЙмзЪБОЕФЛљДЁЁЃЁЖАЭШћЖћаТавщЁЗАбЪаГЁЗчЯеФЩШызЪБОвЊЧѓЕФЗЖЮЇжаЃЌЕЋЮДКИЧШЋВПЪаГЁЗчЯеЃЌЫљАќРЈЕФЪЧдкНЛвзеЫЛЇжаЕФРћТЪЗчЯеКЭЙЩЦБМлИёЗчЯевдМАдквјааеЫЛЇКЭНЛвзеЫЛЇжаЕФЛуТЪЗчЯеКЭЩЬЦЗМлИёЗчЯеЁЃ

ЁЁЁЁ2.зЪВњЗжРрЕФМрЙмБъзМгыЛсМЦБъзМ

ЁЁЁЁ(1)зЪВњЗжРрЃЌМДвјааеЫЛЇгыНЛвзеЫЛЇЕФЛЎЗжЪЧЩЬвЕвјааЪЕЪЉЪаГЁЗчЯеЙмРэКЭМЦЬсЪаГЁЗчЯезЪБОЕФЧАЬсКЭЛљДЁЁЃ

ЁЁЁЁ(2)АЭШћЖћавщЙцЖЈЕФН№ШкзЪВњЛЎЗж

ЁЁЁЁЁЖЙњМЪЛсМЦзМдђзМдђЕк39КХЁЗНЋН№ШкзЪВњЛЎЗжЮЊЃКвдЙЋдЪМлжЕМЦСПЧвЙЋдЪМлжЕБфЖЏМЦШыЫ№вцЕФН№ШкзЪВњ(fair value through profit or loss)ЁЂГжгаД§Ъл(available for sale assets)ЁЂГжгаЕНЦкЕФЭЖзЪ(held to maturity investment)ЁЂДћПюКЭгІЪеПю(loans and receivables)ЁЃ

ЁЁЁЁМрЙмЕБОжЖдНЛвзеЫЛЇЕФЛЎЗжжївЊПМТЧСНИіЗНУцЃК

ЁЁЁЁвЛЪЧВЛЭЌеЫЛЇЕФЗчЯеЙмРэРэФюКЭЗНЗЈВЛЭЌ;

ЁЁЁЁЖўЪЧМЦЫуЪаГЁЗчЯеМрЙмзЪБОЕФашвЊЁЃвјааМрЙмЕБОжЖдНЛвззЏЛЇЛЎЗжЕФЕквЛБъзМЪЧЬиЖЈЕФвЕЮёФПЕФЃЌМДБиаыЪЧвдНЛвзЛёРћЮЊФПЕФЕФЖјЖЬЦкГжгаЕФеЫЛЇЃЌдкДЫЛљДЁЩЯЃЌВХАбвдЙЋдЪМлжЕ(ЛђЪаГЁМЦМл)зїЮЊЫќЕФЬиеїжЎвЛЁЃ

ЁЁЁЁзЪВњЗжРрЕФМрЙмБъзМЕФгХЕуЪЧжБНгЗчЯеЙмРэЃЌШБЕуЪЧПЩВйзїадЯрЖдНЯШѕЁЃЛсМЦзМдђгабЯИёЕФЛсМЦбЇКЫЫуРэТлКЭвјааЕФСїГЬМмЙЙЃЌЕЋЪЧЫќжївЊЧПЕїШЈвцКЭЯжН№СїСПБфЖЏЕФЙиЯЕКЭгАЯьЃЌВЛжБНгУцЖдЗчЯеЙмРэЕФИїЯювЊЧѓЁЃ

ЁЁЁЁ3.ЮвЙњЩЬвЕвјаазЪВњЗжРрЯжзД

ЁЁЁЁжаЙњвјМрЛсЙцЖЈЃКЩЬвЕвјаагІИУАДееБОАьЗЈЕФЙцЖЈЩшСЂНЛвзеЫЛЇЃЌНЛвзеЫЛЇжаЕФЫљгаЯюФПОљгІАДЪаГЁМлИёМЦМлЁЃЭЌЪБЃЌУїШЗСЫНЛвзеЫЛЇАќРЈЕФШ§ЯюФкШнЃКвЛЪЧЩЬвЕвјааДгЪТздгЊЖјЖЬЦкГжгаВЂжЛдкШеКѓГіЪлЛђМЦЛЎДгТђТєЕФЪЕМЪЛђдЄЦкМлВюЁЂЦфЫћМлИёМАРћТЪБфЖЏжаЛёРћЕФН№ШкЙЄОпЭЗДчЁЃЖўЪЧЮЊжДааПЭЛЇТђТєЮЏЭаМАзіЪаЖјГжгаЕФЭЗДчЁЃШ§ЪЧЮЊЙцБмНЛвзеЫЛЇЦфЫћЯюФПЕФЗчЯеЖјГжгаЕФЭЗДчЁЃ

ЁЁЁЁЮвЙњжЛЪЧЙцЖЈСЫНЛвзеЫЛЇКЭвјааеЫЛЇЕФИХФюЃЌОпЬхЪЕЪЉЭъШЋПДвјааздЩэЛЎЗжЁЃ

ЁЁЁЁЮвЙњМрЙмВПУХГіЬЈИќЮЊЯъЯИЕФжИв§МШВЛКЯРэЃЌвВВЛПЩааЁЃ

ЁЁЁЁвЛЗНУцЃЌНЛвзеЫЛЇЕФЛЎЗжЪзЯШЪЧАДвјааздЩэЗчЯеЙмРэЕФашвЊ;СэвЛЗНУцЃЌВЛЭЌЕФвјааНЛвзеЫЛЇЕФИДдгГЬЖШДцдкзХОоДѓЕФВюБ№ЃЌвјМрЛсВЛвЫвВФбвдзіГіЙ§ЯИЙцЖЈЁЃЦљНёЮЊжЙЃЌЙњМЪЩЯУЛгавЛИіЙњМвЖдНЛвзеЫЛЇЕФЩшСЂГіЬЈЙ§ЯъЯИжИв§ЃЌЭЈГЃЪЧгЩМрЙмВПУХЬсГіддђадвЊЧѓЁЃ

ЁЁЁЁДгЙњМЪЁЂЙњФквјааЕФСМКУЪЕМљПДЃЌЮвЙњЩЬвЕвјааНЛвзеЫЛЇЛЎЗжЕФеўВпКЭГЬађгІжївЊАќРЈвдЯТМИЕуФкШнЃК

ЁЁЁЁ(1)НЛвзеЫЛЇЛЎЗжЕФФПЕФЁЂЪЪгУЗЖЮЇЁЂНЛвзеЫЛЇЕФЖЈвхЁЃНЛвзеЫЛЇЕФЪЪгУЗЖЮЇгІАќРЈвјааЕФЫљгаБэФкЭтЭЗДчЁЃ

ЁЁЁЁ(2)СаШыНЛвзеЫЛЇЕФН№ШкЙЄОпжжРрЁЃ

ЁЁЁЁ(3)СаШыНЛвзеЫЛЇЕФЭЗДчгІЗћКЯЕФЬѕМўЁЃСаШыНЛвзеЫЛЇЕФЬѕМўЃКвЛЪЧвЊгаУїШЗЕФОИпМЖЙмРэВуХњзМЕФНЛвзВпТд;ЖўЪЧвЊгаУїШЗЕФЭЗДчЙмРэеўВпКЭГЬађ;Ш§ЪЧЭЗДчЕФЙмРэКЭМрПиЁЃ

ЁЁЁЁ(4)УїЯдВЛСаШыНЛвзеЫЛЇЕФЭЗДчЁЃвЛАуАќРЈЃКЮЊЖдГхвјааеЫЛЇЗчЯеЖјГжгаЕФбмЩњЙЄОпЭЗДч;ЯђПЭЛЇЬсЙЉНсЙЙадЭЖзЪКЭРэВЦВњЦЗЧвНјааСЫЭъШЋЖдГхЕФбмЩњВњЦЗЁЃ

ЁЁЁЁ(5)НЛвзБъЪЖЁЃНЛвзЪєадЕФЛЎЗжгІЪТЧАШЯЖЈЃЌЪТКѓШЗШЯЁЃ

ЁЁЁЁ4.2 ЪаГЁЗчЯеМЦСП

ЁЁЁЁ4.2.1 ЛљБОИХФю(жиЕу)

ЁЁЁЁ1.УћвхМлжЕЁЂЪаГЁМлжЕЁЂЙЋдЪМлжЕЁЂЪажЕжиЙР

ЁЁЁЁ(1)УћвхМлжЕЃКвјааГжгаЕФН№ШкзЪВњИљОнРњЪЗГЩБОЫљЗДгГЕФеЫУцМлжЕ(book value)ЁЃЫќЖдЗчЯеЙмРэЕФвтвхжївЊЬхЯждкЃКвЛЪЧдкН№ШкзЪВњЕФТђТєЪЕЯжКѓЃЌКтСПНЛвзЗНдкНЛвзжаЕФгЏПїЧщПіЃЌЖўЪЧзїЮЊГѕЪММлИёЃЌЭЈЙ§ЯжжЕЮЊНЛвзЛюЖЏЬсЙЉВЮПМЪ§ОнЁЃ

ЁЁЁЁ(2)ЪаГЁМлжЕ:дкЦРЙРЛљзМШеЃЌзддИТђТєЫЋЗНдкжЊЧщЁЂНїЩїЁЂЗЧЧПЦШЕФЧщПіЯТЃЌЭЈЙ§ЙЋЦННЛвззЪВњЫљЛёЕУЕФзЪВњЕФдЄЦкМлжЕЁЃ

ЁЁЁЁ(3)ЙЋдЪМлжЕ:НЛвзЫЋЗНдкЙЋЦННЛвзжаПЩНгЪмЕФзЪВњЛђеЎШЈМлжЕЁЃ

ЁЁЁЁЙЋдЪМлжЕЕФМЦСПЗНЪНгаЫФжжЃК

ЁЁЁЁ1)жБНгЪЙгУПЩЛёЕУЪаГЁМлИё;

ЁЁЁЁ2)гУЙЋШЯФЃаЭЙРЫуЪаГЁМлИё;

ЁЁЁЁ3)ЪЕМЪжЇИЖМлИё;

ЁЁЁЁ4)дЪаэЪЙгУЦѓвЕЬиЖЈЪ§ОнЃЌИУЪ§ОнгІФмБЛКЯРэЙРЫуЃЌВЂЧвгыЪаГЁдЄЦкВЛГхЭЛЁЃ

ЁЁЁЁгыЪаГЁМлжЕЯрБШЃЌЙЋдЪМлжЕЕФЖЈвхИќЙуЃЌИќИХРЈЃЌдкДѓЖрЪ§ЧщПіЯТЃЌЪаГЁМлжЕПЩвдДњБэЙЋдЪМлжЕЁЃЕЋЪЧШєУЛгажЄОнжЄУїзЪВњНЛвзЪаГЁДцдкЪБЃЌЙЋдЪМлжЕПЩвдЭЈЙ§ЪевцЗЈЛђГЩБОЗЈРДЛёЕУЁЃ

ЁЁЁЁ(4)ЪажЕжиЙР

ЁЁЁЁЪажЕжиЙРЪЧжИЖдНЛвзеЫЛЇЭЗДчжиаТЙРЫуЦфЪаГЁМлжЕЁЃЩЬвЕвјаагІЕБЖдНЛвзеЫЛЇЭЗДчАДЪажЕУПЬьжСЩйжиЙРвЛДЮМлжЕЁЃЪажЕжиЙРВЛгІгаЧАЬЈжиЙРЃЌгІгЩгыЧАЬЈЯрЖРСЂЕФжаЬЈЁЂКѓЬЈЁЂВЦЮёЛсМЦВПУХЛђЦфЫќЯрЙижАФмЕФВПУХЛђШЫдБИКд№ЁЃ

ЁЁЁЁЪажЕжиЙРЕФЗНЗЈЃКЖЂЪагыЖЂФЃЁЃ

ЁЁЁЁЖЂЪаЃКАДееЪаГЁМлИёМЦжЕЁЃжївЊЪЧЖдгкЪеХЬМлЁЃЩЬвЕвјааБиаыОЁПЩФмЕФАДееЪаГЁМлИёМЦжЕЁЃ

ЁЁЁЁЖЂФЃЃКАДееФЃаЭМЦжЕЁЃЕБАДЪаГЁМлИёМЦжЕДцдкРЇФбЪБЃЌвјааПЩвдАДееЬиЖЈЕФФЃаЭШЗЖЈМЦжЕЁЃАДФЃаЭМЦжЕЪБгІПМТЧвЛаЉвђЫиЃК(ЙВ7Еу МћНЬВФЕк184ЁЊ185вГ)

ЁЁЁЁЧПЕїЕкЫФЕуЃКШчЙћЪЧвјааздЩэПЊЗЂЕФЃЌФЃаЭгІИУНЈСЂдкЪЪЕБЕФМйЩшЛљДЁЩЯЃЌВЂЧыЖРСЂЁЂКЯИёЕФЭтВПЛњЙЙЖдФЃаЭОадЦРМлЁЃФЃаЭЕФПЊЗЂКЭХњзМЪЙгУгІгЩЖРСЂгкНЛвзЧАЬЈЕФЕкШ§ЗННјааЃЌгІИУНјааЖРСЂЕФВтЪдЃЌАќРЈЖдЪ§бЇЭЦЕМЁЂМйЩшЬѕМўЁЂШэМўЪЕЪЉНјааМьбщЁЃ

ЁЁЁЁ2.ГЈПк

ЁЁЁЁГЈПкЃКЗчЯеБЉТЖЃЌМДвјааЫљГжгаЕФИїРрЗчЯеадзЪВњгрЖюЁЃБОВПЗжЫљЫЕЕФГЈПкЪЧжИЯСвхЩЯЕФЭтЛуГЈПкЁЃ

ЁЁЁЁ(1)ЕЅБвжжГЈПкЭЗДч

ЁЁЁЁЕЅБвжжГЈПкЭЗДчЪЧжИГжгаЕФвЛжжЭтБвЛђЛѕБвЫљГаЕЃЕФГЈПкЭЗДчЁЊЁЊЗжЮЊМДЦкОЛГЈПкЭЗДчЁЂдЖЦкОЛГЈПкЭЗДчЁЂЦкШЈГЈПкЭЗДчЁЂЦфЫћГЈПкЭЗДчЁЃ

ЁЁЁЁ1)МДЦкОЛГЈПкЭЗДчЃКМЦШызЪВњИКеЎБэФкЕФвЕЮёЫљаЮГЩЕФГЈПкЭЗДчЃЌЕШгкБэФкЕФМДЦкзЪВњМѕШЅМДЦкИКеЎЁЃддђЩЯЃЌвЊАќРЈзЪВњИКеЎБэФкЕФЫљгаЯюФПЁЃ

ЁЁЁЁ2)дЖЦкОЛГЈПкЭЗДчЃКЦфЪ§СПЕШгкТђШыЕФдЖЦкКЯдМЭЗДчМѕШЅТєГіЕФдЖЦкКЯдМЭЗДчЁЃ

ЁЁЁЁ3)ЦкШЈГЈПкЭЗДчЃКГжгаЦкШЈЕФГЈПкЭЗДчЕШгквјаавђГжгаЦкШЈЖјПЩФмашвЊТђШыЛђТєГіЕФУПжжЭтЛуЕФзмЖюЃЌТєГіЦкШЈЕФГЈПкЭЗДчЕШгквјаавђТєГіЦкШЈЖјПЩФмашвЊТђШыЛђТєГіЕФУПжжЭтЛуЕФзмЖюЁЃ

ЁЁЁЁГЈПкЭЗДч=МДЦкОЛГЈПкЭЗДч+дЖЦкОЛГЈПкЭЗДч+ЦкШЈГЈПкЭЗДч+ЦфЫћГЈПкЭЗДч=МДЦкзЪВњ-МДЦкИКеЎ+дЖЦкТђШы-дЖЦкТєГі+ЦкШЈГЈПк+ЦфЫћ

ЁЁЁЁЛЦН№НЛвзвВВЩгУЗчЯеГЈПкЕФЗНЗЈМЦСПЁЃ

ЁЁЁЁШчЙћФГжжЭтЛуЕФГЈПкЭЗДчЮЊе§жЕЃЌЫЕУїЛњЙЙдкИУБвжжЩЯДІгкЖрЭЗ;ШчЙћФГжжЭтЛуЕФГЈПкЭЗДчЮЊИКжЕЃЌЫЕУїЛњЙЙдкИУБвжжЩЯДІгкПеЭЗЁЃ

ЁЁЁЁ(2)змГЈПкЭЗДчЕФМЦЫу

ЁЁЁЁШ§жжМЦЫуЗНЗЈЃК

ЁЁЁЁ1)РлМЦзмГЈПкЭЗДчЃЌЕШгкЫљгаЭтБвЖрЭЗКЭПеЭЗЕФзмКЭ;етжжЗНЗЈЕФЗчЯеДѓЃЌБШНЯБЃЪиЁЃ

ЁЁЁЁ2)ОЛзмГЈПкЭЗДчЃЌЕШгкЫљгаЭтБвЖрЭЗзмЖюгыПеЭЗзмЖюЕФВюОр;етжжЗНЗЈжївЊПМТЧВЛЭЌЛѕБвЛуТЪВЈЖЏЕФЯрЙиадЃЌШЯЮЊЖрЭЗКЭПеЭЗДцдкЕжВЙаЇгІЁЃетжжЗНЗЈБШНЯМЄНјЁЃ

ЁЁЁЁ3)ЖЬБпЗЈЃЌЗжБ№МгзмУПжжЭтЛуЕФЖрЭЗКЭПеЭЗЃЌШЛКѓБШНЯетСНИізмЪ§ЃЌзюДѓЕФзїЮЊвјааГЈПкЁЃ

ЁЁЁЁ3.ОУЦк(жиЕу)

ЁЁЁЁОУЦкЪЧН№ШкЙЄОпЕФРћТЪУєИаГЬЖШЛђРћТЪЕЏадЕФжБНгКтСПЁЃ

ЁЁЁЁЦфЪ§бЇЙЋЪНЃК

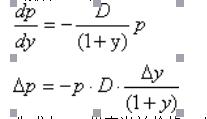

ЁЁЁЁЙЋЪНжаЃЌPДњБэЕБЧАМлИёЃЌЁїPДњБэМлИёЕФЮЂаЁБфЖЏЗљЖШЃЌyДњБэЪевцТЪЃЌЁїyДњБэЪевцТЪЕФБфЖЏЗљЖШЃЌDЮЊОУЦкЁЃИУЙЋЪНЯдЪОЃЌЪевцТЪЕФЮЂаЁБфЛЏЃЌНЋЪЙМлИёЗЂЩњЗДБШР§ЕФБфЖЏЃЌЖјЧвЦфБфЖЏЕФГЬЖШНЋШЁОігкОУЦкЕФГЄЖЬЃЌМДОУЦкдНГЄЃЌЫќЕФБфЖЏЗљЖШдНДѓЁЃ

ЁЁЁЁОУЦкЕФСэвЛжжНтЪЭЪЧЃЌвдЮДРДЕФЪевцЕФЯжжЕЮЊШЈЪ§МЦЫуЕФЯжН№СїЦНОљЕНЦкЪБМфЃЌгУвдКтСПН№ШкЙЄОпЕФЕНЦкЪБМфЁЃЭЖзЪепдкУПвЛИіЪБМфЖЮЛсЛёЕУзЪВњЛиБЈЃЌУПЦкелЯжЕФЕНЦкЪевцЪЧЪБМфЕФШЈжиЁЃдкМЦЫужаЃЌФГвЛН№ШкЙЄОпЕФОУЦкЕШгкН№ШкЙЄОпИїЦкЯжН№СїЗЂЩњЕФЯргІЕФЪБМфГЫвдИїЦкЯжжЕгыН№ШкЙЄОпЯжжЕЕФЩЬЁЃЪ§бЇЙЋЪНЮЊЃК

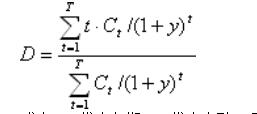

ЁЁЁЁЪНжаЃЌDДњБэОУЦкЃЌtДњБэН№ШкЙЄОпЕФЯжН№СїЗЂЩњЕФЪБМфЃЌCtДњБэН№ШкЙЄОпЕкtЦкЕФЯжН№СїСПЃЌ yЮЊЪевцТЪЛђЕБЧАЪаГЁРћТЪЁЃ

ЁЁЁЁ(2)ОУЦкШБПк

ЁЁЁЁгУDAДњБэзмзЪВњЕФМгШЈЦНОљОУЦкЃЌDLБэЪОзмИКеЎЕФМгШЈЦНОљОУЦкЃЌVAБэЪОзмзЪВњЕФГѕЪМжЕЃЌVLБэЪОзмИКеЎЕФГѕЪМжЕЁЃЕБЪаГЁРћТЪБфЖЏЪБЃЌзЪВњКЭИКеЎЕФБфЛЏПЩгЩЯТЪНБэЪОЃК

ЁЁЁЁЩЯЪіСНЪНБэУїЃЌЕБЪаГЁРћТЪyБфЖЏЪБЃЌвјаазЪВњМлжЕКЭИКеЎМлжЕЕФБфЖЏЗНЯђгыЪаГЁРћТЪЕФБфЖЏЗНЯђЯрЗДЃЌЖјЧввјаазЪВњгыИКеЎЕФОУЦкдНГЄЃЌзЪВњгыИКеЎМлжЕБфЖЏЕФЗљЖШдНДѓЃЌМДРћТЪЗчЯедНДѓЁЃ

ЁЁЁЁвјааПЩвдЪЙгУОУЦкШБПкРДВтСПЦфзЪВњИКеЎЕФРћТЪЗчЯеЁЃОУЦкШБПкЪЧзЪВњМгШЈЦНОљОУЦкгыИКеЎМгШЈЦНОљОУЦкКЭзЪВњИКеЎТЪГЫЛ§ЕФВюЖюЃЌМДЃКОУЦкШБПк=зЪВњМгШЈЦНОљОУЦк-(змИКеЎ/змзЪВњ)ЁСИКеЎМгШЈЦНОљОУЦк

ЁЁЁЁЕБОУЦкЮЊе§жЕЪБЃЌзЪВњЕФМгШЈЦНОљОУЦкДѓгкИКеЎЕФМгШЈЦНОљОУЦкгызЪВњИКеЎТЪЕФГЫЛ§ЁЃ

ЁЁЁЁзмжЎЃЌОУЦкШБПкЕФОјЖджЕдНДѓЃЌвјааЖдРћТЪЕФБфЛЏОЭдНУєИаЃЌвјааЕФРћТЪЗчЯеБЉТЖСПвВОЭдНДѓЃЌвђЖјвјаазюжеУцСйЕФРћТЪЗчЯедНИпЁЃ

ЁЁЁЁ4.ЪевцТЪЧњЯп

ЁЁЁЁ(1)ЖЈвхЃЌдкЕбПЈЖћзјБъЯЕжаЃЌАбВЛЭЌЕФЕНЦкЦкЯоЕФеЎЮёЙЄОпЕФЪевцТЪБэЪОГіРДЁЃ

ЁЁЁЁЪевцТЪЧњЯпБэЯжЮЊЫФжжаЮЬЌЃК

ЁЁЁЁ1)е§ЯђЪевцТЪЧњЯпЃКЭЖзЪЦкЯодНГЄЃЌЪевцТЪдНИпЁЃзюГЃМћЕФЪевцТЪЧњЯпаЮЬЌ;

ЁЁЁЁ2)ЗДЯђЪевцТЪЧњЯпЃКРћТЪЕЙЙвЯжЯѓ;

ЁЁЁЁ3)ЫЎЦНЪевцТЪЧњЯп;

ЁЁЁЁ4)ВЈЖЏЪевцТЪЧњЯпЁЃ

ЁЁЁЁ(2)ЬиЕу

ЁЁЁЁ1)ДњБэадЃКБиаыКИЧВЛЭЌЕФЦкЯоЃЌФмЙЛЗДгГвЛИіЪаГЁЖЬЦкЃЌжаЦкЃЌГЄЦкРћТЪЕФЙиЯЕЁЃ

ЁЁЁЁ2)ВйзїадЁЃ

ЁЁЁЁ3)НтЪЭадЁЃ

ЁЁЁЁ4)ЗжЮіадЁЃ

ЁЁЁЁдЄЦкЧњЯпБфЖИЃЌдђТђШыЖЬЦкЃЌТєГЄЦк;ШчЙћдЄЦкЧњЯпБфЦНЬЙЃЌТђГЄЦкЃЌТєЖЬЦкЁЃ

ЁЁЁЁ5.ЭЖзЪзщКЯ

ЁЁЁЁТэПТЮЌДФЬсГіЕФОљжЕвЛЗНВюФЃаЭУшЛцГіСЫзЪВњзщКЯбЁдёЕФзюЛљБОЁЂзюЭъећЕФПђМмЃЌЪЧФПЧАЭЖзЪРэТлКЭЭЖзЪЪЕМљЕФжїСїЗНЗЈЁЃ

ЁЁЁЁТэПТЮЌДФЕФРэТлВНжшЃКЪзЯШНЈСЂОљжЕФЃаЭЃЌЦфДЮАбЭЖзЪепЕФЦЋКУБэЯжГіРДЃЌвдДЫШЗЖЈЭЖзЪепЕФвЛДиЮоВювьЧњЯпЁЃШ§ЪЧОљжЕЗНВюЧњЯпгыЮоВювьЧњЯпжЎМфЕФЯрЧаЕуЃЌОЭЪЧЭЖзЪепЕФзюгХзЪВњзщКЯЁЃ

ЁЁЁЁ4.2.2 ЪаГЁЗчЯеМЦСПЗНЗЈ

ЁЁЁЁ1.ШБПкЗжЮі

ЁЁЁЁШБПкЗжЮіЪЧКтСПРћТЪБфЖЏЃЌЖдвјааЕБЦкЪевцЕФгАЯьЕФвЛжжЗНЗЈЁЃ

ЁЁЁЁЪєгкРћТЪУєИаадЗжЮіЁЃКтСПРћТЪБфЖЏЖдвјааЕБЦкЪевцгАЯьЕФвЛжжЗНЗЈЃЌОпЬхЖјбдЃЌНЋзЪВњКЭИКеЎАДжиаТЖЈМлЕФЦкЯоЛЎЗжЕНВЛЭЌЕФЪБМфЖЮЃЌШЛКѓНЋзЪВњКЭИКеЎЕФВюЖюМгЩЯБэЭтЭЗДчЃЌЕУЕНИУЪБЖЮФкЕФжиаТЖЈМлЁАШБПкЁБЃЌдйГЫвдМйЖЈЕФРћТЪБфЖЏЃЌЕУГіетвЛРћТЪБфЖЏЖдОЛРћЯЂЪеШыЕФгАЯьЁЃ

ЁЁЁЁБШШчЫЕЃЌдквЛИіЪБМфЖЮжЎФкЃЌИКеЎДѓгкзЪВњЪБЃЌВњЩњИКШБПкЁЃДЫЪБЃЌЪаГЁРћТЪЩЯЩ§ЃЌзЪВњМлжЕКЭИКеЎМлжЕОЭЛсЯТНЕЃЌРћТЪЩЯЩ§ДјРДЕФРћЯЂОЛЪеШыЯТНЕЁЃвђЮЊЫќЕФИКеЎЖрЃЌжЇИЖОЭЛсЖргкЪеШыЃЌЫљвдОЛРћЯЂЪеШыЯТНЕЁЃШєзЪВњДѓгкИКеЎЃЌВњЩње§ШБПкЃЌетЪБРћТЪЯТНЕОЭЛсЪЙОЛЪеШыЯТНЕЃЌРћТЪЯТНЕЮЊЪВУДОЛЪеШыЛсЯТНЕ?ЦЉШчЫЕШчЙћЫќЕФДћПюБШНЯЖрЃЌРћТЪЯТНЕЃЌРћЯЂЪеШыОЭЛсЩйЃЌДћПюРћЯЂЪеШыЩйгкДцПюРћЯЂЪеШыЃЌЫљвдОЛРћЯЂЪеШыОЭЯТНЕЁЃ

ЁЁЁЁЕЋЪЧШБПкЗжЮівВгаОжЯоадЃЌЕквЛЁЂМйЖЈЭЌвЛЪБМфЖЮФкЕФЫљгаЭЗДчЕФЕНЦкЪБМфЛђжиаТЖЈМлЪБМфЯрЭЌЁЃУЛгаПМТЧжиаТЖЈМлЕФЪБМфВювьЁЃЕкЖўЁЂжЛПМТЧСЫжиаТЖЈМлЗчЯеЃЌУЛгаПМТЧЛљзМЗчЯеЁЃЕкШ§ЁЂУЛгаЗДгГРћТЪБфЖЏЖдЗЧРћЯЂЪеШыКЭЗбгУЕФгАЯьЁЃЕкЫФЁЂжЛФмЗДгГЖЬЦкЕФгАЯьЃЌУЛгаПМТЧЖдОМУМлжЕЕФгАЯьЁЃ

ЁЁЁЁ2.ОУЦкЗжЮі

ЁЁЁЁвВГЦЮЊГжајЦкЗжЦкЛђЦкЯоЕЏадЗжЮіЃЌЪєгкРћТЪУєИаадЗжЮіЁЃКтСПРћТЪБфЖЏЖдвјааОМУМлжЕгАЯьЕФвЛжжЗНЗЈЃЌОпЬхЖјбдЃЌОЭЪЧЖдИїЪБЖЮЕФШБПкИГгшЯргІЕФУєИаадШЈжиЃЌЕУЕНМгШЈШБПкЃЌШЛКѓЖдЫљгаЪБЖЮЕФМгШЈШБПкНјааЛузмЃЌвдДЫЙРЫуФГвЛИјЖЈЕФаЁЗљ(ЭЈГЃаЁгк1%)РћТЪБфЖЏПЩФмЖдвјааОМУМлжЕВњЩњЕФгАЯьЁЃ

ЁЁЁЁИїИіЪБЖЮЕФУєИаадШЈжиЃЌЭЈГЃЪЧгЩМйЖЈЕФРћТЪБфЖЏГЫвдИУЪБЖЮМйЖЈЦНОљОУЦкРДШЗЖЈЁЃЦНОљОУЦкЪЧЖдЭЌвЛИіЦкЯоРяЕФВЛЭЌЕФзЪВњЛђеЫЛЇКтСПЕФвЛжжОУЦк.

ЁЁЁЁвЛАуЖјбдЃЌН№ШкЙЄОпЕФЕНЦкШеЛђОрЯТвЛДЮжиаТЖЈМлШеЕФЪБМфдНГЄЃЌВЂЧвдкЕНЦкШежЎЧАжЇИЖЕФН№ЖюдНаЁЃЌдђОУЦкЕФОјЖджЕдНИпЃЌБэУїРћТЪБфЖЏНЋЛсЖдвјааЕФОМУМлжЕВњЩњНЯДѓЕФгАЯьЁЃ

ЁЁЁЁетРяЫљЫЕЕФЪЧМйЖЈЦНОљОУЦкЃЌвВОЭЪЧБъзМОУЦкЃЌГ§ДЫвдЭтЛЙПЩвдМЦЫуОЋШЗЕФОУЦкРДКтСПЪаГЁРћТЪЕФУєИаадЃЌЛЙПЩвдВЩгУгааЇОУЦкЃЌОЭЪЧдкВЛЭЌЕФЪБЖЮдЫгУВЛЭЌЕФШЈжиЃЌдкЬиЖЈЕФРћТЪБфЛЏЧщПіЯТЃЌРДМЦЫуЪаГЁРћТЪЯджјБфЛЏЕМжТЕФМлИёЕФЗЧЯпадБфЛЏЁЃвЛАуЖјбдЮвУЧжИЕФОУЦкЖМЪЧетжжБъзМОУЦкЃЌвВОЭЪЧМйЖЈЕФЦНОљОУЦкЁЃ

ЁЁЁЁОУЦкЯрЖдгкШБПкЗжЮіРДЫЕИќЮЊЯШНјвЛаЉЃЌШБПкЗжЮіЪЧКтСПРћТЪБфЖЏЖдвјааЕБЦкЪевцЕФгАЯьЃЌвВОЭЪЧЖЬЦкЪевцЁЃЖјОУЦкЗжЮіЃЌЪЧПМТЧРћТЪВЈЖЏЖдвјааОМУМлжЕЕФгАЯь.етЪЧПМТЧЕНСЫЫљгаЭЗДчЕФЮДРДЯжН№СїСПЕФЯжжЕЕФЧБдкгАЯьЃЌФмЙЛНјааГЄЦкЕФЙРЫуКЭЦРЙР.

ЁЁЁЁШБЕуЃКШдШЛВЛФмЗДгГЛљзМЗчЯеЁЂЖдгкРћТЪЕФДѓЗљЖШБфЖЏЃЌгЩгкЭЗДчМлИёЕФБфЛЏгыРћТЪЕФБфЛЏЮоЗЈНќЫЦЮЊЯпадЙиЯЕЃЌвђДЫЃЌОУЦкЗжЮіЕФНсЙћОЭВЛдйзМШЗЁЃ

ЁЁЁЁ3.ЭтЛуГЈПкЗжЮі

ЁЁЁЁЭтЛуГЈПкЗжЮіЪЧКтСПЛуТЪБфЖЏЖдвјааЕБЦкЪевцЕФгАЯьЕФвЛжжЗНЗЈЁЃЗжЮіЕЅвЛБвжжЕФЭтЛуГЈПкжЎКѓЃЌЭЈЙ§МгзмдўВюаЮГЩвЛИіЭтЛузмГЈПкЃЌЭЈЙ§ЬзЦкБЃжЕКЭЯоЖюЙмРэОЭПЩвдЖдЭтЛузмГЈПкНјаавЛЖЈЕФЗчЯеЙмРэКЭПижЦЁЃЕЋЪЧЭтЛуГЈПкдкПМТЧзмГЈПкЕФЪБКђЃЌЪЧЭЈЙ§МђЕЅЕФМгМѕЗЈЃЌвВОЭЪЧУЛгаПМТЧВЛЭЌЭтЛуМфОЋШЗЕФЯрЙиадЃЌКіТдСЫИїБвжжЛуТЪБфЖЏЕФЯрЙиадЃЌЫљвдФбвдНвЪОЖржжБвжжЛуТЪВЈЖЏЁЃЖјетаЉЯрЙиадЛсДјРДвЛаЉЛуТЪЗчЯеЃЌетЪЧЫќзюДѓЕФвЛИіШБЕуЁЃ

ЁЁЁЁКтСПЛуТЪБфЖЏЖдвјааЕБЦкЪевцЕФгАЯьЁЃ

ЁЁЁЁ4.ЗчЯеМлжЕ(Value at RiskЃЌVaR)ЗНЗЈ

ЁЁЁЁVaR ЃКЗчЯеМлжЕ;VARЃКЯђСПздЛиЙщЁЃ

ЁЁЁЁ1.VaRЗНЗЈЕФЛљБОдРэ

ЁЁЁЁЗчЯеМлжЕЪЧжИдквЛЖЈЕФГжгаЦкКЭИјЖЈЕФжУаХЫЎЦНЯТЃЌРћТЪЁЂЛуТЪЕШЪаГЁЗчЯевЊЫиЗЂЩњБфЛЏЪБПЩФмЖдФГЯюзЪН№ЭЗДчЁЂзЪВњзщКЯЛђЛњЙЙдьГЩЕФЧБдкЕФзюДѓЗчЯеЁЃ

ЁЁЁЁР§ЃКГжгаЦкЮЊ1ЬьЃЌжУаХЫЎЦНЮЊ99%ЃЌЗчЯеМлжЕЮЊ1ЭђУРдЊЃЌдђБэУїИУзЪВњзщКЯдк1ЬьжаЕФЫ№ЪЇгЩ99%ЕФПЩФмВЛЛсГЌЙ§1ЭђУРдЊЁЃ

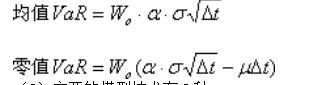

ЁЁЁЁжУаХЖШдНИпЃЌЦкЯодНГЄЃЌVaRжЕОЭдНДѓ.ЗчЯеМлжЕЪЧЫцзХжУаХЫЎЦНКЭГжгаЦкЕФдіДѓЖјдіМгЕФЁЃ

ЁЁЁЁОљжЕVaR=E(W)- W*=-W0(R*-ІЬ)

ЁЁЁЁСужЕVaR=W0-W*=-W0 R*

ЁЁЁЁЦфжаЃЌОљжЕVaRЪЧвдОљжЕзїЮЊЛљзМРДВтЖШЗчЯеЃЌЖШСПЕФЪЧзЪВњМлжЕЕФЯрЖдЫ№ЪЇ;СужЕVaRЃЌЪЧвдГѕЪММлжЕЮЊЛљзМВтЖШЗчЯеЃЌЖШСПЕФЪЧзЪВњМлжЕЕФОјЖдЫ№ЪЇ.

ЁЁЁЁдке§ЬЌЗжВМЕФЧщПіЯТЃЌОљжЕVaRКЭСужЕVaRПЩвдБэЪОЮЊЃК

ЁЁЁЁ(2)жївЊЕФФЃаЭММЪѕга3жж

ЁЁЁЁЗНВюЁЊаЗНВюЁЂРњЪЗФЃФтЗЈЁЂУЩЬиПЈТхЗЈ

ЁЁЁЁ(3)АЭШћЖћавщвЊЧѓ

ЁЁЁЁВЩгУ99%ЕФжУаХЧјМфЁЂГжгаЦкЮЊ10ЬьЁЂЪаГЁЗчЯевЊЫиМлИёЕФРњЪЗЙлВтЦкжСЩй1ФъЁЂжСЩйУПШ§ИідТИќаТвЛДЮЪ§ОнЁЃ

ЁЁЁЁЪаГЁЗчЯеМрЙмзЪБО=ЗчЯеМлжЕ*ГЫЪ§вђзгЃЌГЫЪ§вђзгВЛЕУЕЭгк3

ЁЁЁЁЪаГЁЗчЯеЕФФкВПФЃаЭвбГЩЮЊЪаГЁЗчЯеЕФжївЊМЦСПЗНЗЈЃЌгХЕуЪЧПЩвдНЋВЛЭЌвЕЮёЃЌВЛЭЌРрБ№ЕФЪаГЁЗчЯеЃЌгУвЛИіШЗЧаЕФVaRжЕРДБэЪОЃЌетбљОЭПЩвддкВЛЭЌЕФЗчЯеКЭвЕЮёжЎМфНјааЖдБШКЭЛузмЃЌЖјЧвгаРћгкЗчЯеЕФМрВтКЭЙмРэЁЃвВОЭЪЧЫЕЮвУЧПЩвдЭЈЙ§VaRжЕЕФМЦЫуЗДЙ§РДЭЦЕМЗчЯевђЫиЕФЧщПіЃЌОЭПЩвдАбВЛЭЌЕФЗчЯевђЫиНјаагааЇЕФЪЖБ№ЃЌНјааЗчЯеЕФМрВтКЭЙмРэЁЃ

ЁЁЁЁ(4)ЪаГЁЗчЯеФкВПФЃаЭЗЈЕФОжЯоад

ЁЁЁЁЕквЛЁЂВЛФмЗДгГзЪВњзщКЯЕФЙЙГЩМАЦфЖдМлИёВЈЖЏЕФУєИаад;

ЁЁЁЁЕкЖўЁЂЮДКИЧМлИёОчСвВЈЖЏЕШПЩФмЛсЖдвјаадьГЩжиДѓЫ№ЪЇЕФЭЛЗЂадаЁИХТЪЪТМў;

ЁЁЁЁЕкШ§ЁЂДѓЖрЪ§ФЃаЭВЛФмМЦЫуЗЧНЛвзвЕЮёжаЕФЗчЯеЁЃ

ЁЁЁЁ2.МЦЫуVaRжЕЕФЯрЙиВЮЪ§бЁдёЃКжУаХЫЎЦНЁЂГжгаЦк

ЁЁЁЁ(1)жУаХЫЎЦНЕФбЁдё

ЁЁЁЁгУРДОіЖЈгыЗчЯеЯрЖдгІЕФзЪБОЃЌжУаХЫЎЦНгІШЁИп;

ЁЁЁЁДПДтгУгквјааФкВПЗчЯеЖШСПЛђВЛЭЌЪаГЁЗчЯеЕФБШНЯЃЌжУаХЫЎЦНПЩвдЪЪЕБЗХЕЭЁЃ

ЁЁЁЁ(2)ГжгаЦкЕФбЁдё

ЁЁЁЁЪЙгУепЪЧОгЊепЃЌШЁОігкЦфзЪВњзщКЯЕФЬиадЃЌШчЙћзЪВњзщКЯБфЖЏЦЕЗБЃЌЪБМфМфИєвЊЖЬ;

ЁЁЁЁЪЙгУепЪЧМрЙмепЃЌШЁОігкГЩБОКЭЪевцЃЌЪБМфМфИєдНЖЬЃЌГЩБОдНИпЁЃ

ЁЁЁЁЩЬвЕвјааЖдНЛвзеЫЛЇвЛАуУПШеМЦЫуVaRЃЌЪЧвђЮЊЦфзЪВњзщКЯБфЖЏЦЕЗБ;ЖјбјРЯЛљН№ЭљЭљвдвЛИідТЮЊГжгаЦкМфЃЌдђЪЧвђЮЊЦфзЪВњзщКЯБфЖЏВЛЦЕЗБЁЃ

ЁЁЁЁ(3)VaRРраЭЕФбЁдё

ЁЁЁЁСужЕVaRЃЌЪЧвдГѕЪММлжЕЮЊЛљзМВтЖШЗчЯе

ЁЁЁЁЙизЂзЪВњМлжЕЕФОјЖдЫ№ЪЇЃЌгУСужЕVaR

ЁЁЁЁЙизЂзЪВњМлжЕЦЋРыОљжЕЕФЯрЖдЫ№ЪЇЃЌгУОљжЕVaR

ЁЁЁЁ3.МЦЫуVaRжЕЕФЗНЗЈ

ЁЁЁЁЗНВюЁЊаЗНВю

ЁЁЁЁЙиМќдкгкЗНВюКЭаБЗНВюОиеѓЕФЙРЫуЃЌЖдгкЗНВюКЭаБЗНВюОиеѓЕФЙРЫугаСНжжЗНЗЈЃЌЕквЛжжЪЧВЩгУРњЪЗЪ§ОнЃЌМЦЫуСПЯрЕБДѓЁЃСэЭтвЛжжЗНЗЈЪЧЦкШЈвўКЌВЮЪ§ЗЈЁЃ

ЁЁЁЁМђЛЏаЗНВюОиеѓЕФЗНЗЈгаСНжжЃЌвЛжжЪЧЭўСЎЁЄЯФЦеЕФЖдНЧЯпФЃаЭЃЌСэвЛжжЪЧвђзгФЃаЭЁЃ

ЁЁЁЁгХЕуЪЧдРэМђЕЅЃЌМЦЫуПьНн;

ЁЁЁЁШБЕуЪЧВЛФмдЄВтЭЛЗЂЪТМўЁЂЦфе§ЬЌЗжВМЕФМйЩшЬѕМўВњЩњЗЪЮВ(fat tail)ЯжЯѓЁЂВЛФмГфЗжЖШСПЗЧЯпадН№ШкЙЄОп(ШчЦкШЈКЭЕжбКДћПю)ЕФЗчЯеЁЃ

ЁЁЁЁ(2)РњЪЗФЃФтЗЈ(РњЪЗ)

ЁЁЁЁЪЧдЫгУЕБЧАзЪВњзщКЯИїжЄШЏЕФШЈжиКЭИїжЄШЏЕФРњЪЗЪ§ОнжиаТЙЙдьзЪВњзщКЯЕФРњЪЗЪ§СаЁЃ

ЁЁЁЁгХЕуПМТЧСЫfat tailЯжЯѓЁЂУЛгаФЃаЭЗчЯе;

ЁЁЁЁШБЕуЕЅДПвРППРњЪЗЪ§ОнНјааЖШСПЃЌНЋЕЭЙРЭЛЗЂадЕФЪевцТЪВЈЖЏЁЂЗчЯеЖШСПЕФНсЙћЪмжЦгкРњЪЗжмЦкЕФГЄЖШЁЂЖдРњЪЗЪ§ОнвРРЕадЧПЁЂдкЖШСПДѓЕФзЪВњзщКЯЗчЯеЪБЃЌЙЄзїСПЗБжиЁЃ

ЁЁЁЁ(3)УЩЬиПЈТхФЃФт(ЮДРД)

ЁЁЁЁВНжшЃКЕквЛВНЃЌЩшЖЈН№ШкБфСПЕФЫцЛњЙ§ГЬМАЙ§ГЬВЮЪ§;ЕкЖўВНЃЌеыЖдЮДРДРћТЪЫљгаПЩФмЕФТЗОЖЃЌФЃФтзЪВњзщКЯжаИїжЄШЏЕФМлИёзпЪЦЃЌДгЖјБржЦГізЪВњзщКЯЕФЪевцТЪЗжВМРДЖШСПVaRЁЃ

ЁЁЁЁгХЕуЃКЪЧвЛжжШЋжЕЙРМЦЗНЗЈЃЌПЩвдДІРэЗЧЯпадЁЂДѓЗљВЈЖЏМАЁАЗЪЮВЁБЮЪЬтЃЌВњЩњДѓСПТЗОЖФЃФтЧщОАЕШ;

ЁЁЁЁШБЕуЪЧГЩБОИпЁЂМЦЫуСПДѓЃЌДцдкФЃаЭЗчЯеЁЃ

ЁЁЁЁ5.УєИаадЗжЮі

ЁЁЁЁдкБЃГжЦфЫћЬѕМўВЛБфЕФЧАЬсЯТЃЌбаОПЕЅИіЪаГЁЗчЯевЊЫиЕФБфЛЏПЩФмЖдН№ШкЙЄОпЛђзЪВњзщКЯЕФЪевцЛђОМУМлжЕВњЩњЕФгАЯьЁЃ

ЁЁЁЁАЭШћЖћЮЏдБЛсвЊЧѓвјааЦРЙРБъзМРћТЪГхЛїЖдвјааОМУМлжЕЕФгАЯьЁЃШчЙћдкБъзМРћТЪГхЛїжЎЯТЃЌвјааОМУМлжЕЕФЯТНЕЗљЖШЃЌГЌЙ§СЫвЛМЖзЪБОЁЂЖўМЖзЪБОжЎКЭЕФЮхЗжжЎвЛЃЌМрЙмЛњЙЙОЭБиаыЙизЂвјааЕФзЪБОГфзузДПіЁЃБивЊЕФЪБКђЃЌвЊЧѓвјааНЕЕЭЗчЯеЫЎЦНЛђепВЙГфзЪБОСПЁЃ

ЁЁЁЁУєИаадЗжЮіЮоЗЈМЦСПЪевцЛђепОМУМлжЕЖдгкЪаГЁЗчЯеЕФЗЧЯпадБфЛЏ.

ЁЁЁЁ6.ЧщОАЗжЮі

ЁЁЁЁЧщОАЗжЮіЗЈЃЌМДПЩвдЖдЕЅвЛвЊЫиЕФБфЛЏНјааЧщОАЗжЮіЃЌвВПЩвдЖдЖрвђЫиБфЛЏНјааЗжЮіЁЃЖдЖрвђЫиБфЛЏНјааЗжЮіЕФЪБКђжївЊЪЧНсКЯИХТЪЁЃ

ЁЁЁЁЕквЛЃЌвЊПМТЧЖрвђЫиЕФБфЛЏЁЃЕкЖўЃЌвЊПМТЧЪаГЁЩЯвЛаЉКъЙлЕФЪТМўЁЃ

ЁЁЁЁЭЌЪБПМТЧжкЖрвђЫиЖдЗчЯеЕФгАЯьЃЌЖрвђЫиЗжЮіЗЈЁЃ

ЁЁЁЁ7.бЙСІВтЪд

ЁЁЁЁбЙСІВтЪдЪЧЯрЖдгке§ГЃЧщПіЯТЖјбдЕФЃЌЫќЪЧПМТЧСЫвЛаЉаЁИХТЪЕФМЋЖЫЪТМўЃЌбЙСІВтЪдЪЕМЪЩЯЪЧУєИаадЗжЮіКЭЧщОАЗжЮідкаЁИХТЪЕФЧщПіЯТЕФБэЯжЁЃбЙСІВтЪдЕФФПЕФЪЧЦРЙРвјаадкМЋЖЫВЛРћЕФЧщПіЯТЕФЫ№ЪЇГаЪмФмСІЃЌжївЊВЩгУУєИаадЗжЮіКЭЧщОАЗжЮіЗНЗЈНјааФЃФтКЭЙРМЦЁЃ

ЁЁЁЁдкЩшМЦбЙСІЧщОАЪБЃЌМШвЊПМТЧЪаГЁЗчЯевЊЫиБфЖЏЕШЮЂЙлВуУцвђЫиЃЌгжвЊПМТЧвЛЙњЕФОМУНсЙЙКЭОМУеўВпЕїећЕШКъЙлВуУцвђЫиЁЃ

ЁЁЁЁЖЪТЛсКЭИпМЖЙмРэВугІЕБЖЈЦкЖдбЙСІВтЪдЕФЩшМЦКЭНсЙћНјааЩѓВщЃЌВЛЖЯЭъЩЦбЙСІВтЪдГЬађЁЃ

ЁЁЁЁ8.ЪТКѓМьбщ

ЁЁЁЁМрЙмЕБОжПЩвдИљОнЪТКѓМьбщНсЙћЃЌОіЖЈЪЧЗёЩѓЖЈИНМгвђзг(plus factor)РДЬсИпЪаГЁЗчЯеЕФМрЙмзЪБОвЊЧѓЃЌШЁжЕЗЖЮЇдк0ЁЋ1ЁЃ

ЁЁЁЁ4.3 ЪаГЁЗчЯеМрВтгыПижЦ

ЁЁЁЁ4.3.1 ЪаГЁЗчЯеЙмРэЕФзщжЏПђМм

ЁЁЁЁЪаГЁЗчЯеЙмРэЕФзщжЏПђМмвЊзёбвЛаЉддђЃЌжївЊОЭЪЧИкЮЛЕФЩшжУКЭжАд№ЕФЗжЙЄгІИУУїЮњ.ОпгаПЩВйзїадКЭПЩжДааадЃЌЖјЧвФмЙЛзюДѓЯоЖШЕФНЕЕЭФкВПГЩБОЁЃ

ЁЁЁЁ1.ЩшЖЈЖЪТЛсЁЂИпЙмВуЁЂЯрЙиВПУХШ§ИіВуМЖ

ЁЁЁЁ2.ЪаГЁЗчЯеЙмРэжАФмгывЕЮёОгЊжАФмгІЕББЃГжЯрЖдЖРСЂЁЃНЛвзВПУХгІЕБНЋЧАЬЈЁЂКѓЬЈбЯИёЗжРыЁЃ

ЁЁЁЁ4.3.2 ЪаГЁЗчЯеМрВт

ЁЁЁЁ1.ЪаГЁЗчЯеБЈИцФкШнКЭжжРр

ЁЁЁЁЙњЭтЪЕМљОбщЃКЭЖзЪзщКЯБЈИцЁЂЗчЯеЗжЮіЁАШШЕуЁББЈИцЁЂзюМбЭЖзЪзщКЯИДжЦБЈИцЁЂзюМбЗчЯеЙцБмВпТдБЈИцЁЃ

ЁЁЁЁжЊЪЖЕуЃКЯШНјЕФЗчЯеЙмРэаХЯЂЯЕЭГЃЌЪЧЬсИпЪаГЁЗчЯеЙмРэаЇТЪКЭжЪСПЕФКЫаФЁЃ

ЁЁЁЁ1.ЭЖзЪзщКЯБЈИцЪЧвдзмНсЕФЗНЪНЃЌЭъећЕФСаЪНЭЖзЪзщКЯЕФЫљгаЭЗДчЁЃ

ЁЁЁЁ2.ЗчЯеЗжНтШШЕуБЈИцЪЧАбЗчЯеЗжНтГЩУПИіЭЗДчБфЛЏТЪЕФКЏЪ§ЁЃЭЖзЪзщКЯЕФРлЛ§ЗчЯеЪЧЦфЫљАќКЌЕФУПИіЭЗДчЕФБфЛЏТЪЖдећИіЭЖзЪзщКЯЫљВњЩњЕФБпМЪгАЯьЕФзмКЭЁЃ

ЁЁЁЁ3.зюМбЭЖзЪзщКЯЕФИКжЕБЈИцгажњгкИХРЈКЭЗжЮіЙцФЃХгДѓЕФИДдгЕФЭЖзЪзщКЯЁЃ

ЁЁЁЁ4.зюМбЗчЯеЙцБмВпТдБЈИцЁЃ

ЁЁЁЁ2.ЪаГЁЗчЯеБЈИцТЗОЖКЭЦЕЖШ

ЁЁЁЁ(1)е§ГЃЬѕМўЯТЃЌИпЙмВуУПжмвЛДЮ

ЁЁЁЁ(2)ЩцМАН№ШкЭЗДчЕФБЈИцЃЌУПШеЬсЙЉ

ЁЁЁЁ(3)ЗчЯежЕКЭЗчЯеЯоЖюБЈИцБиаыдкУПШеНЛвзЭъГЩКѓОЁПьЭъГЩ

ЁЁЁЁ(4)гІИпЙмВуЛђОіВпВПУХвЊЧѓЃЌЫцЪБЬсЙЉЗчЯеЙмРэЗжЮіБЈИц

ЁЁЁЁ4.3.3 ЪаГЁЗчЯеПижЦ

ЁЁЁЁ1.ЯоЖюЙмРэ

ЁЁЁЁНЛвзадЯоЖюЁЂЗчЯеЯоЖюгыжЙЫ№ЯоЖюЁЂГЌЯоЖю

ЁЁЁЁНЛвзЯоЖюеыЖдЕФЪЧЭЗДчЃЌЗчЯеЯоЖюеыЖдЕФЪЧЪаГЁЗчЯеЙцФЃЃЌжЙЫ№ЯоЖюеыЖдЕФЪЧдЪаэГіЯжЕФзюДѓЫ№ЪЇЖюЁЃ

ЁЁЁЁ(1)НЛвзЯоЖю(limits on net and gross positions)ЪЧЖдзмНЛвзЭЗДчЛђОЛНЛвзЭЗДчЩшЖЈЕФЯоЖю;

ЁЁЁЁ(2)ЗчЯеЯоЖюЪЧЖдВЩгУвЛЖЈЕФМЦСПЗНЗЈЫљМЦСПЕФЪаГЁЗчЯеЩшЖЈЕФЯоЖюЁЃ(Р§ШчЖдФкВПФЃаЭМЦСПЕФЗчЯеМлжЕЩшЖЈЯоЖюЁЂЖдЦкШЈадЭЗДчЩшЖЈЕФЦкШЈадЭЗДчЯоЖю);

ЁЁЁЁ(3)жЙЫ№ЯоЖю(stop-loss limits)

ЁЁЁЁЬиЕуЃКОпгаПЩзЗЫнад.

ЁЁЁЁ2.ЪаГЁЗчЯеЖдГх

ЁЁЁЁЗчЯеЖдГхЪЧжИЭЈЙ§ЭЖзЪЛђЙКТђгыЙмРэЛљДЁзЪВњЪевцВЈЖЏИКЯрЙиЛђЭъШЋИКЯрЙиЕФФГжжзЪВњЛђН№ШкбмЩњВњЦЗРДГхЯњЗчЯеЕФвЛжжЗчЯеЙмРэВпТдЁЃЕБдЗчЯеГЈЮДГіЯжПїЫ№ЪБЃЌаТЗчЯеГЈПкФмЙЛгЏРћЃЌВЂЧвЪЙгЏРћФмЙЛОЁСПШЋВПЕжВЙПїЫ№ЁЃ

ЁЁЁЁ4.4 ЪаГЁЗчЯеОМУзЪБОХфжУ

ЁЁЁЁ4.4.1 ОМУзЪБОЕФМЦЫуКЭХфжУЗНЗЈ

ЁЁЁЁАЭШћЖћЮЏдБЛсЖдгкЪаГЁЗчЯеМрЙмзЪБОЕФвЊЧѓЁЃжУаХЫЎЦНВЩгУ99%ЕФЕЅЮВжУаХЧјМф;ГжгаЦкЮЊ10ИігЊвЕШе;ЪаГЁЗчЯевЊЫиМлИёЕФРњЪЗЙлВтЦкжСЩйЮЊ1Фъ;жСЩйУП3ИідТИќаТвЛДЮЪ§ОнЁЃдкДЫЛљДЁЩЯЃЌМЦСПЪаГЁЗчЯеМрЙмзЪБОЕФЙЋЪНЮЊЃК

ЁЁЁЁЪаГЁЗчЯеМрЙмзЪБО=(ИНМгвђзг+зюЕЭГЫЪ§вђзг3)ЁСVaR

ЁЁЁЁМрЙмЕБОжгІИљОнЪТКѓМьбщЕФНсЙћОіЖЈЪЧЗёЭЈЙ§ЩшЖЈИНМгвђзгРДЬсИпЪаГЁЗчЯеЕФМрЙмзЪБОвЊЧѓЁЃИНМгвђзгЩшЖЈдкзюЕЭГЫЪ§вђзг(АЭШћЖћЮЏдБЛсЙцЖЈЮЊ3)вдЩЯЃЌШЁжЕдк0ЁЋ1жЎМфЁЃ

ЁЁЁЁЪаГЁЗчЯеМрЙмзЪБОжБНгМЦЫуЃЌЗДЭЦзЪВњЪ§СПЁЃ

ЁЁЁЁЪаГЁЗчЯеОМУзЪБОЕФХфжУЗНЗЈЃКздЩЯЖјЯТЗЈгыздЯТЖјЩЯЗЈЁЃ

ЁЁЁЁЧјБ№дкгкЃЌздЩЯЖјЯТЪЧАбОМУзЪБОНјааЗжНтКЭХфжУЃЌЖјздЯТЖјЩЯЃЌЪЧЭЈЙ§ИївЕЮёЕЅдЊЫљМЦЫуЕФVaRжЕЫљашвЊЕФОМУзЪБОМгзмЃЌЧѓГіЫљгаЕФОМУзЪБОЁЃ

ЁЁЁЁ4.4.2 ОЗчЯеЕїећЕФЪевцТЪКЭЙЩЖЋМлжЕдіМг

ЁЁЁЁRAROC=ЫАКѓОЛРћШѓ/ОМУзЪБО

ЁЁЁЁОМУдіМгжЕ(EVA)втЮЊЩЬвЕвјаадкПлГ§зЪБОГЩБОжЎКѓЫљДДдьЕФМлжЕдіМгЁЃ

ЁЁЁЁEVA=ЫАКѓОЛРћШѓ-зЪБОГЩБО

ЁЁЁЁ=ЫАКѓОЛРћШѓ-ОМУГЩБОЁСзЪБОдЄЦкЪевцТЪ

ЁЁЁЁ=(ОЗчЯеЕїећЕФЪевцТЪ-зЪБОдЄЦкЪевцТЪ)ЁСОМУзЪБО

ЁЁЁЁВЩгУRAROCКЭEVAетСНЯюжИБъРДЖШСПНЛвзШЫдБКЭвЕЮёВПУХЕФвЕМЈЃЌгажњгкдкЩЬвЕвјааФкВПЪїСЂСМКУЕФЗчЯеЙмРэвтЪЖЃЌВЂЙФРјбЯНїЕФМлжЕЭЖзЪШЁЯђЃЌДгЖјМѕЩйЩѕжСБмУтзЗж№ЖЬЦкРћвцЕФИпЗчЯеЭЖЛњааЮЊЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЦкЛѕДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИРэВЦЙцЛЎЪІЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл