- „“≥|

- Ќш–£|

- Јўћвњв|

- APP |

-

ќҐ–≈єЂ÷ЏЇ≈

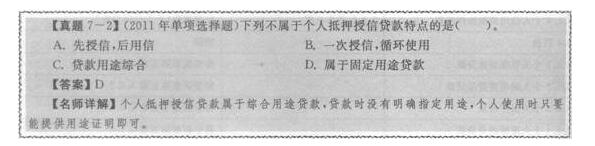

°°°°Єц»Ћµ÷—Ї Џ–≈іыњо

°°°°“ї°Ґїщі°÷™ ґ

°°°°(“ї)Єц»Ћµ÷—Ї Џ–≈іыњоµƒЇђ“е(°п°п°п°п°п)

°°°°µ÷—Ї «÷Є’Ѓќс»Ћїт’яµЏ»э»Ћ≤ї„™“∆ґ‘Ј®ґ®≤∆≤ъµƒ’Љ”–£ђљЂЄ√≤∆≤ъ„чќ™’Ѓ»®µƒµ£±£°£’Ѓќс»Ћ≤ї¬ƒ––’Ѓќс ±£ђ’Ѓ»®»Ћ”–»®“јЈ®“‘Є√≤∆≤ъ’џЉџїт’я“‘≈ƒ¬ф°Ґ±д¬ф≤∆≤ъµƒЉџњо”≈ѕ» №≥•°£’Ѓќс»ЋїтµЏ»э»Ћќ™µ÷—Ї»Ћ£ђ’Ѓ»®»Ћќ™µ÷—Ї»®»Ћ£ђћбє©µ£±£µƒ≤∆≤ъќ™µ÷—Їќп°£

°°°°Єц»Ћµ÷—Ї Џ–≈іыњо «÷Єљињо»ЋљЂ±Њ»ЋїтµЏ»э»Ћ(ѕё„‘»ї»Ћ)µƒќп“µµ÷—ЇЄш“ш––£ђ“ш––∞іµ÷—Їќп∆јєј÷µµƒ“їґ®±»¬ ќ™“јЊЁ£ђ…иґ®Єц»Ћ„оЄя Џ–≈ґоґ»µƒіыњо°£

°°°°Єц»Ћµ÷—Ї Џ–≈іыњоµƒµ÷—Їќп“ї∞гќ™љињо…к«л»Ћ±Њ»ЋїтµЏ»э»Ћ(ѕё„‘»ї»Ћ)√ыѕ¬”µ”–ЈњќЁµƒЋщ”–»®£ђ«“≤ъ»®і¶”Џ„‘”…»®јы„іћђѕ¬µƒ„°Јњїт…ћ”√Јњ°£

°°°°(ґю)Єц»Ћµ÷—Ї Џ–≈іыњоµƒћЎµг(°п°п°п)

°°°°1.ѕ» Џ–≈£ђЇу”√–≈

°°°°љињо»Ћѕт“ш––…к«л∞мјнЄц»Ћµ÷—Ї Џ–≈іыњо ÷–ш£ђ»°µ√ Џ–≈ґоґ»Їу£ђљињо»ЋЈљњ… є”√іыњо°£2.“їіќ Џ–≈£ђ—≠їЈ є”√

°°°°љињо»Ћ÷ї–и“™“їіќ–‘µЎѕт“ш––…к«л∞мјнЄц»Ћµ÷—Ї Џ–≈іыњо ÷–ш£ђ»°µ√ Џ–≈ґоґ»Їу£ђ±гњ…“‘‘Џ”––І∆ЏЉд(“ї∞гќ™“їƒкƒЏ)ЇЌіыњоґоґ»ƒЏ—≠їЈ є”√°£Єц»Ћµ÷—Ї Џ–≈іыњоћбє©ЅЋ“їЄц”–√ч»Ј Џ–≈ґоґ»µƒ—≠їЈ–≈іы’ЋїІ£ђљињо»Ћњ… є”√≤њЈ÷їт»Ђ≤њґоґ»£ђ“їµ©“—Њ≠ є”√µƒ”аґоµ√µљ≥•їє£ђЄ√–≈”√ґоґ»”÷њ…“‘ї÷Єі є”√°£

°°°°3.іыњо”√ЌЊ„џЇѕ

°°°°Єц»Ћµ÷—Ї Џ–≈іыњо√ї”–√ч»Ј÷Єґ®”√ЌЊ£ђ∆д”√ЌЊ±»љѕ„џЇѕ£ђЄц»Ћ÷ї“™ƒ№єїћбє©іыњо”√ЌЊ÷§√чЉіњ…°£

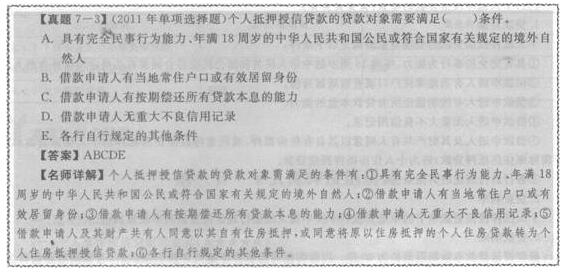

°°°°(»э)Єц»Ћµ÷—Ї Џ–≈іыњоµƒ“™ЋЎ(°п°п°п°п°п)

°°°°1.іыњоґ‘ѕу

°°°°Єц»Ћµ÷—Ї Џ–≈іыњоµƒіыњоґ‘ѕу–и¬ъ„г“‘ѕ¬ћхЉю£Ї

°°°°ҐўЊя”–Ќк»Ђ√с ¬––ќ™ƒ№Ѕ¶°Ґƒк¬ъl8÷№Ћкµƒ»Ћ√сє≤ЇЌєъєЂ√сїтЈыЇѕєъЉ“”–єЎєжґ®µƒЊ≥Ќв„‘»ї»Ћ°£

°°°°ҐЏљињо…к«л»Ћ”–µ±µЎ≥£„°їІњЏїт”––ІЊ”Ѕф…нЈЁ°£

°°°°Ґџљињо…к«л»Ћ”–∞і∆Џ≥•їєЋщ”–іыњо±ЊѕҐµƒƒ№Ѕ¶°£

°°°°Ґ№љињо…к«л»Ћќё÷Ўіу≤їЅЉ–≈”√Љ«¬Љ°£

°°°°ҐЁљињо…к«л»ЋЉ∞∆д≤∆≤ъє≤”–»ЋЌђ“в“‘∆д„‘”–„°Јњµ÷—Ї£ђїтЌђ“вљЂ“‘‘≠„°Јњµ÷—ЇµƒЄц»Ћ„°Јњіыњо(“‘ѕ¬Љт≥∆‘≠„°Јњµ÷—Їіыњо)„™ќ™Єц»Ћ„°Јњµ÷—Ї Џ–≈іыњо°£

°°°°ҐёЄч––„‘––єжґ®µƒ∆дЋыћхЉю°£

°°°°2.іыњојы¬

°°°°Єц»Ћµ÷—Ї Џ–≈іыњоѕоѕ¬µƒµ•± іыњојы¬ ∞і÷–єъ»Ћ√с“ш––єжґ®µƒіыњојы¬ ’ю≤я÷і––°£

°°°°3.іыњо∆Џѕё

°°°°µ÷—Ї Џ–≈іыњо”––І∆Џѕё„о≥§ќ™30ƒк°£“‘–¬єЇ„°Јњ„чµ÷—Ї…к«лµ÷—Ї Џ–≈іыњоµƒ£ђ”––І∆ЏЉд∆р Љ»’ќ™°∞Єц»Ћ„°ЈњљињоЇѕЌђ°±«©ґ©»’µƒ«∞“ї»’°£љЂ“ш––‘≠„°Јњµ÷—Їіыњо„™ќ™Єц»Ћµ÷—Ї Џ–≈іыњоµƒ£ђ”––І∆ЏЉд∆р Љ»’ќ™‘≠„°Јњµ÷—ЇіыњоЈҐЈ≈»’µƒ«∞“ї»’°£µ÷—Ї Џ–≈іыњоѕ¬µ•± іыњољм¬ъ»’≤їњ…≥ђ≥цµ÷—Ї Џ–≈іыњо”––І∆ЏЉдљм¬ъ»’°£

°°°°4.їєњоЈљ љ

°°°°Ґўњ…ЄщЊЁљињо»ЋµƒЊ≠Љ√«йњцЇЌїєњоЉ∆їЃ£ђ—°‘с„оЇѕ µƒїєњоЈљ љ°£Њяћењ…≤…”√µ»ґо±ЊѕҐїєњоЈ®°Ґµ»ґо±ЊљрїєњоЈ®µ»°£

°°°°ҐЏЄц»Ћµ÷—Ї Џ–≈іыњоѕоѕ¬µƒЄч± іыњо£ђњ…≤…»°ќѓЌ–њџњоЈљ љїтєс√жїєњоЈљ љ≥•їєіыњо±ЊѕҐ°£љињо»Ћњ…“‘ЄщЊЁ–и“™—°‘сїєњоЈљ љ°£ћб«∞їєњоƒњ«∞“ї∞г≤…»°єсћ®їєњоЈљ љ°£

°°°°5.іыњоґоґ»

°°°°(1)іыњоґоґ»µƒ»Јґ®

°°°°Ґў“‘ЋщєЇ–¬љ®…ћ∆Ј„°Јњ„чµ÷—Їµƒ£ђіыњоґоґ»“ї∞г≤ї≥ђєэЋщєЇ„°Јњ»Ђ≤њЉџњоµƒ70%°£

°°°°ҐЏ“‘ЋщєЇ‘ўљї“„„°Јњ°Ґќі…иґ®µ÷—Їµƒ„‘”–„°Јњ„чµ÷—ЇїтљЂ‘≠„°Јњµ÷—Їіыњоµƒµ÷—Ї„°Јњ„™ќ™µ÷—Ї Џ–≈іыњо£ђіыњоґоґ»ЄщЊЁµ÷—Ї„°ЈњЉџ÷µЇЌµ÷—Ї¬ »Јґ®°£

°°°°µ÷—Ї„°ЈњµƒЉџ÷µ–л”…“ш––»ѕњ…µƒ∆јєјїъєєљш––∆јєј°£љЂ‘≠„°Јњµ÷—Їіыњо„™ќ™µ÷—Ї Џ–≈іыњоµƒ£ђ»зµ÷—Ї„°ЈњЉџ÷µќё√чѕ‘Љх…ў£ђњ…ЄщЊЁ‘≠∞мјн„°Јњµ÷—Їіыњо ±»Јґ®µƒЈњќЁЉџ÷µ»Јґ®µ÷—Ї„°ЈњЉџ÷µ°£

°°°°µ÷—Ї¬ ЄщЊЁµ÷—ЇЈњ≤ъµƒЈњЅд°Ґµ±µЎЈњµЎ≤ъЉџЄсЋЃ∆љ°ҐЈњµЎ≤ъЉџЄс„я ∆°Ґµ÷—Їќп±дѕ÷«йњцµ»“тЋЎ»Јґ®£ђ“ї∞г≤ї≥ђєэ70%°£

°°°°іыњоґоґ»Љ∆ЋгєЂ љ£Ї

°°°°іыњоґоґ»=µ÷—ЇЈњ≤ъЉџ÷µ°Ѕґ‘”¶µƒµ÷—Ї¬

°°°°»зЊ≠іыњо“ш––ЇЋґ®µƒіыњоґоґ»–°”Џ‘≠„°Јњµ÷—Їіыњо £”а±Њљрµƒ£ђ≤їµ√„™ќ™µ÷—Ї Џ–≈іыњо°£

°°°°Ґџ“‘‘Џ“ш––µƒ‘≠„°Јњµ÷—Їіыњоµƒµ÷—Ї„°Јњ…иґ®µЏґюЋ≥–тµ÷—Ї Џ–≈іыњоµƒ£ђњ…ЄщЊЁ…ѕ цҐЏњоµƒєжґ®»Јґ®іыњоґоґ»°£

°°°°(2)њ…”√іыњоґоґ»µƒ»Јґ®

°°°°”––І∆ЏƒЏƒ≥“ї ±µгљињо»Ћµƒњ…”√іыњоґоґ» «ЇЋґ®µƒіыњоґоґ»”лґоґ»ѕоѕ¬ќі«е≥•іыњо”аґо÷Ѓ≤о°£њ…”√іыњоґоґ»ЄщЊЁіыњоґоґ»Љ∞“— є”√іыњоµƒ«йњц»Јґ®£ђ∆д÷–“‘“ш––‘≠„°Јњµ÷—Їіыњоµƒµ÷—Ї„°Јњ…иґ®µЏґюЋ≥–тµ÷—Ї Џ–≈іыњоµƒ£ђњ…”√іыњо”аґо «ЇЋґ®µƒіыњоґоґ»”л‘≠„°Јњµ÷—Їіыњо”аґо°Ґґоґ»ѕоѕ¬ќі«е≥•іыњо”аґо÷Ѓ≤о°£»зєыµ±µЎЈњµЎ≤ъ –≥°ЉџЄс≥цѕ÷÷Ўіу≤®ґѓ£ђіыњо“ш––”¶ґ‘µ÷—ЇЈњ≤ъЉџ÷µљш––÷Ў–¬∆јєј£ђ≤ҐЄщЊЁ∆јєјЇуµƒЉџ÷µ÷Ў–¬»Јґ®іыњоґоґ»°£

°°°°ґю°Ґ≤ў„чЅч≥ћ(°п°п°п°п°п)

°°°°(“ї)іыњоµƒ №јн”лµч≤й

°°°°1.іыњоµƒ №јн

°°°°ЄчЉґЈ÷÷Іїъєє”¶Ќ®єэѕ÷≥°„…—ѓ°Ґі∞H„…—ѓ°Ґµзї∞“ш––°ҐЌш…ѕ“ш––°Ґ“µќс–ыіЂ ÷≤бµ»«юµјЇЌЈљ љ£ђѕтƒв…к«лЄц»Ћµ÷—Ї Џ–≈іыњоµƒЄц»Ћћбє©”–єЎ–≈ѕҐ„…—ѓЈюќс°£љињо»Ћ…к«лЄц»Ћµ÷—Ї Џ–≈іыњо£ђ”¶ѕтіыњо“ш––ћбљї“‘ѕ¬„ Ѕѕ£Ї

°°°°Ґўљињо»Ћ…нЈЁ÷§√ч≤ƒЅѕЉ∞їй“ц„іњц÷§√ч≤ƒЅѕ;

°°°°ҐЏљињо»Ћ≥•’Ѓƒ№Ѕ¶÷§√ч≤ƒЅѕ;

°°°°ҐџЈњќЁ»® ф÷§√ч≤ƒЅѕ;

°°°°Ґ№µ÷—ЇЈњ≤ъє≤”–»ЋЌђ“в∞мјнµ÷—Ї Џ–≈іыњоµƒ…щ√ч£ђ»зµ÷—ЇЈњ≤ъє≤”–»Ћ‘Џ”–єЎЇѕЌђќƒ±Њ…ѕ«©„÷£ђ‘тќё–лћбє©‘≠„°Јњµ÷—ЇіыњоµƒљињоЇѕЌђ‘≠Љю;

°°°°ҐЁіыњо”√ЌЊ÷§√чќƒЉю;

°°°°Ґёіыњо“ш––єжґ®µƒ∆дЋыќƒЉюЇЌ„ Ѕѕ°£

°°°°іыњо №јн»Ћ”¶ґ‘љињо…к«л»Ћћбљїµƒљињо…к«л йЉ∞…к«л≤ƒЅѕљш––≥х…у£ђ÷ч“™…у≤йљињо»Ћµƒ÷чће„ ЄсЉ∞љињо»ЋЋщћбљї≤ƒЅѕµƒЌк’ы–‘”лєжЈґ–‘°£»зєы≤ї”и №јн£ђ”¶ЌЋїЎіыњо…к«л≤Ґѕт…к«л»ЋЋµ√ч‘≠“т°£»зєыљињо…к«л»Ћћбљї≤ƒЅѕ≤їЌк’ыїт≤їЈыЇѕ≤ƒЅѕ“™«уєжЈґ£ђ”¶“™«у…к«л»Ћ≤є∆л≤ƒЅѕїт÷Ў–¬ћбє©”–єЎ≤ƒЅѕ°£Њ≠≥х…уЈыЇѕ“™«уЇу£ђіыњо №јн»Ћ”¶љЂљињо…к«л йЉ∞…к«л≤ƒЅѕљї”…іы«∞µч≤й»Ћ‘±љш––іы«∞µч≤й°£

°°°°2.іы«∞µч≤й

°°°°іы«∞µч≤й «ґ‘љињо»Ћћбє©µƒ…к«л≤ƒЅѕµƒ’ж µ–‘°ҐЌк’ы–‘°ҐЇѕЈ®–‘°Ґ”––І–‘£ђ“‘Љ∞љињо»Ћ–≈”√«йњц°Ґїєњоƒ№Ѕ¶°Ґµ÷—ЇЈњ≤ъЉџ÷µЉ∞‘≠”–„°Јњµ÷—Їіыњоµƒ¬ƒ‘Љ«йњцљш––∆јєјЇЌµч≤й°£

°°°°іы«∞µч≤йњ…“‘≤…»°”лљињо…к«л»Ћ√жћЄ°Ґµзї∞Ј√ћЄ°Ґ µµЎњЉ≤м°ҐЌ®єэ––ƒЏЌв”–єЎ–≈ѕҐѕµЌ≥µч≤йµ»ґа÷÷Јљ љљш––°£

°°°°іы«∞µч≤й»Ћ±Ў–л÷Ѕ…ў÷±љ””лљињо…к«л»Ћ(∞ьј®є≤Ќђ…к«л»Ћ)√жћЄ“їіќ£ђњ…“‘‘Џ«©ґ©(‘§«©)ЇѕЌђ ±љш––°£

°°°°іы«∞µч≤йЌк≥…Їу£ђіы«∞µч≤й»Ћ”¶ґ‘µч≤йљбєыљш––’ыјн°ҐЈ÷ќц£ђ„Ђ–ііы«∞µч≤й±®Єж£ђћб≥ц «ЈсЌђ“віыњоµƒ√ч»Ј“вЉы£ђЋЌіыњо…уЇЋ»Ћ‘±љш––іыњо…уЇЋ°£

°°°°(ґю)іыњоµƒ…у≤й”л…у≈ъ

°°°°1.іыњоµƒ…у≤й

°°°°іыњо…у≤й»Ћ‘±ЄЇ‘рґ‘љињо»Ћћбљїµƒ≤ƒЅѕљш––Їѕєж–‘°Ґ’ж µ–‘°ҐЌк’ы–‘…у≤й°£

°°°°Ґў“‘єЇ¬т„°Јњїтќі…иґ®µ÷—Їµƒ“—”–„°Јњ„чµ÷—Ї…к«лµ÷—Ї Џ–≈іыњоµƒ£ђіыњо…у≤й»Ћ∞і’’Єц»Ћ„°Јњіыњо…у≤йµƒєжґ®љш––…у≤й£ђЌђ ±ґ‘µ÷—Ї Џ–≈іыњоґоґ»°Ґ”––І∆ЏЉд°Ґіыњо”√ЌЊ°Ґ–и¬д µµƒіыњо÷І”√µ»љш––…у≤й°£

°°°°ҐЏљЂ‘Џ“ш––‘≠„°Јњµ÷—Їіыњо„™ќ™µ÷—Ї Џ–≈іыњоµƒ£ђіыњо…у≤й»Ћґ‘љињо…к«л»Ћћбљїµƒ≤ƒЅѕµƒЌк’ы–‘°ҐЇѕєж–‘ЇЌ’ж µ–‘љш––…у≤й£ђ÷Ўµг…у≤йіы«∞µч≤й»Ћґ‘µ÷—ЇЈњ≤ъЉџ÷µ°Ґљињо»Ћ‘≠іыњо¬ƒ‘Љ«йњцЉ∞їєњоƒ№Ѕ¶µƒµч≤йЇЌЈ÷ќц“вЉы°£

°°°°Ґџіыњо”√ЌЊ’ж µ°Ґ√ч»Ј°ҐЇѕЈ®°£іыњо…у≤й»Ћ»ѕќ™–и“™≤є≥д≤ƒЅѕЇЌЌк…∆µч≤йƒЏ»Ёµƒ£ђњ…“™«уіы«∞µч≤й»Ћљш“ї≤љ¬д µ°£іыњо…у≤й»Ћґ‘іы«∞µч≤й»Ћћбљїµƒ≤ƒЅѕЇЌµч≤йƒЏ»Ёµƒ’ж µ–‘”–“…ќ µƒ£ђ–и∞≤≈≈∆дЋыіы«∞µч≤й»Ћљш––ЇЋ µїт÷Ў–¬µч≤й°£

°°°°2.іыњоµƒ…у≈ъ

°°°°іыњо…у≈ъ»Ћ”¶ґ‘“‘ѕ¬ƒЏ»Ёљш––…у≤й£ЇҐўљињо»Ћ„ ЄсЇЌћхЉю «ЈсЊя±Є;ҐЏљињо»Ћћбє©µƒ≤ƒЅѕ «ЈсЌк’ы;Ґџіыњоґоґ»°Ґ”––І∆ЏЉдЇЌіыњо”√ЌЊµ» «ЈсЈыЇѕєжґ®;Ґ№µ÷—ЇЈњ≤ъЉџ÷µ°Ґµ÷—Ї¬ µƒ»Јґ® «ЈсЈыЇѕєжґ®£ђ“‘Љ∞”…іЋ»Јґ®µƒіыњоґоґ» «Јс„Љ»Ј°ҐЇѕјн;ҐЁіыњо÷ч“™Јзѕ’µгµƒЈјЈґіл © «Јс”––І;Ґё∆дЋы–и“™…у≤йµƒ ¬ѕо°£іыњо…у≈ъ»Ћ‘Џґ‘…ѕ цƒЏ»Ёљш––»ѕ’ж…у≤йµƒїщі°…ѕ£ђ∞і’’єжґ®ґ‘µ÷—Ї Џ–≈іыњоґоґ»°Ґ”––І∆ЏЉдљш––…у≈ъ£ђ≤Ґ‘Џљињо»Ћ°∞Єц»Ћµ÷—Ї Џ–≈іыњо…к«л±н°±…ѕ«© р…у≈ъ“вЉы°£

°°°°–≈іы“µќс≤њ√≈”¶ЄщЊЁіыњо…у≈ъ»Ћµƒ…у≈ъ“вЉы„цЇ√“‘ѕ¬є§„ч£Ї

°°°°Ґўґ‘ќіїс≈ъ„Љµƒљињо…к«л£ђіы«∞µч≤й»Ћ”¶Љ∞ ±Єж÷™љињо»Ћ£ђљЂ”–єЎ≤ƒЅѕЌЋїє£ђ≤Ґ„цЇ√љв Ќє§„ч£ђЌђ ±„цЇ√–≈іыЊ№≈ъЉ«¬Љіжµµ°£

°°°°ҐЏґ‘–и≤є≥д≤ƒЅѕµƒ£ђіы«∞µч≤й»Ћ”¶∞і“™«уЉ∞ ±≤є≥д≤ƒЅѕ£ђ≤Ґ÷Ў–¬¬ƒ––…уЇЋ°Ґ…у≈ъ≥ћ–т°£

°°°°Ґџґ‘Њ≠…у≈ъЌђ“вїт”–ћхЉюЌђ“вµƒіыњо£ђ–≈іыЊ≠∞м»Ћ‘±”¶Љ∞ ±Ќ®÷™љињо…к«л»Ћ≤Ґ∞і“™«у¬д µ”–єЎћхЉюЇу∞мјнЇѕЌђ«©‘ЉЇЌіыњо÷І”√µ»°£

°°°°(»э)іыњоµƒ«©‘Љ”лЈҐЈ≈

°°°°ґ‘Њ≠…у≈ъЌђ“вµƒіыњо£ђ”¶Љ∞ ±Ќ®÷™љињо…к«л»Ћ“‘Љ∞∆дЋыѕаєЎ»Ћ£ђ»Ј»ѕ«©‘Љµƒ ±Љд£ђ«©ґ© й√жљињоЇѕЌђµ»–≠“йќƒЉю°£∆дЅч≥ћ»зѕ¬Ћщ Њ£Їћо–іЇѕЌђ“ї…уЇЋЇѕЌђ“ї«©ґ©ЇѕЌђ“їµ÷—Їµ«Љ« ÷–шµƒ∞мјн“ї…к«л÷І”√“ї÷І”√…у≤й“ї÷І”√ЇЋ≈ъ“їѕаєЎќƒ±Њ°Ґ∆Њ÷§«© рЉ∞іыњоЈҐЈ≈°£

°°°°µ÷—Ї Џ–≈іыњо”¶љ®ЅҐћ®’Ћљш––іыњоґоґ»µƒє№јн£ђњ…Ќ®єэЄц»ЋіыњоѕµЌ≥ћбє©µƒ„®√≈±®±н µѕ÷°£‘ЏіЋ÷Ѓ«∞£ђіыњо“ш––њ…љ®ЅҐ ÷є§ћ®’Ћљш––іыњоґоґ»µƒє№јн°£іыњо“ш––”¶Љ∞ ±Љ«¬Љіыњоґоґ»«йњц£ђ‘Џљињо»Ћ√њіќ…к«л÷І”√іыњо ±£ђ±Ў–л≤й‘ƒћ®’Ћ£ђґ‘іыњоґоґ»ЇЌњ…”√іыњоґоґ»љш––ЇЋ µЇЌ»Ј»ѕ°£

°°°°(Ћƒ)÷ІЄґє№јн

°°°°іыњо»Ћ”¶∞і’’љињоЇѕЌђ‘Љґ®£ђЌ®єэіыњо»Ћ №Ќ–÷ІЄґїтљињо»Ћ„‘÷ч÷ІЄґµƒЈљ љґ‘іыњо„ љрµƒ÷ІЄґљш––є№јн”лњЎ÷∆°£°ґЄц»Ћіыњоє№јн‘Ё––∞мЈ®°Јєжґ®£ђґ‘”Џљињо»ЋќёЈ® ¬ѕ»»Јґ®Њяћељї“„ґ‘ѕу«“љрґо≤ї≥ђєэ30Ќт‘™»Ћ√с±“µƒЄц»ЋіыњоЇЌіыњо„ љр”√”Џ…ъ≤ъЊ≠”™«“љрґо≤ї≥ђєэ50Ќт‘™»Ћ√с±“µƒЄц»Ћіыњо£ђЊ≠іыњо»ЋЌђ“вњ…“‘≤…»°љињо»Ћ„‘÷ч÷ІЄґЈљ љ°£

°°°°іыњо»Ћ≤…”√іыњо»Ћ №Ќ–÷ІЄґЈљ љѕтљињо»Ћљї“„ґ‘ѕу÷ІЄґµƒ£ђіыњо»Ћ”¶“™«уљињо»Ћ‘Џ є”√іыњо ±ћб≥ц÷ІЄґ…к«л£ђ≤Ґ Џ»®іыњо»Ћ∞іЇѕЌђ‘Љґ®Јљ љ÷ІЄґіыњо„ љр°£

°°°°(ќе)іыЇує№јн

°°°°1.ЇѕЌђƒЏ»Ё±дЄь

°°°°(1)їщ±Њєжґ®µƒ±дЄь°£ЇѕЌђ¬ƒ––∆ЏЉд£ђ”–єЎЇѕЌђƒЏ»Ё–и“™±дЄьµƒ£ђ±Ў–лЊ≠µ± ¬»ЋЄчЈљ–≠…ћЌђ“в£ђ≤Ґ«©ґ©ѕа”¶±дЄь–≠“й°£‘Џµ£±£∆ЏƒЏµƒ£ђЄщЊЁЇѕЌђ‘Љґ®±Ў–л ¬ѕ»’чµ√µ£±£»Ћ й√жЌђ“вµƒ£ђ–л ¬ѕ»’чµ√µ£±£»Ћµƒ й√жЌђ“в°£

°°°°(2)љињо∆Џѕёµƒµч’ы°£‘ЏЇѕЌђ¬ƒ––∆ЏЉд£ђіыњо“ш––”¶‘ –нљињо»Ћѕт∆д…к«лЋхґћїт—”≥§љињо∆Џѕё°£іыњо“ш–––и…у≤й…к«лµч’ы∆Џѕёµƒіыњо «ЈсЌѕ«Јіыњо±ЊѕҐЉ∞ѕаєЎЈ—”√£ђ»з”–іЋјаќ ћв£ђ”¶“™«уљињо»Ћѕ»єйїєЌѕ«Јµƒіыњо±ЊѕҐЉ∞ѕаєЎЈ—”√ЇуЈљ”и №јн…к«л°£

°°°°іыњо“ш––”¶ЄщЊЁ–¬Љ∆ЋгµƒЈ÷∆Џїєњоґоµч≤й°Ґ…у≤йљињо»Ћµƒїєњоƒ№Ѕ¶£ђ≤Ґ”…ѕаєЎ‘р»ќ»Ћ≥цЊяµч≤йЉ∞…у≈ъ“вЉы°£

°°°°іыњо“ш––”¶…у≤йЋщµч’ы∆Џѕё «ЈсЈыЇѕіыњоє№јнєжґ®£ђ»з ф—”≥§∆Џѕёµƒ£ђ‘т‘≠іыњо∆Џѕё”л—”≥§∆Џѕё÷ЃЇЌ≤їµ√≥ђєэµ÷—Ї Џ–≈іыњо‘Љґ®µƒ„о≥§іыњо∆Џѕё°£

°°°°µч’ыЇујџЉ∆µƒіыњо∆Џѕёіпµљ–¬µƒјы¬ ∆Џѕёµµіќ ±£ђі”µч’ы»’∆р£ђіыњојы¬ ∞і–¬µƒ∆Џѕёµµіќјы¬ ÷і––£ђ“—Љ∆ ’µƒјыѕҐ≤ї‘ўµч’ы°£.

°°°°(3)јы¬ µч’ы°£іыњо∆ЏѕёƒЏ£ђ»з”цЈ®ґ®јы¬ µч’ы£ђ∞і÷–єъ»Ћ√с“ш––ЇЌіыњо“ш––„№––”–єЎјы¬ є№јнєжґ®µч’ы°£

°°°°2.іыЇуЉм≤й

°°°°(1)Љм≤й“™«у°£∞і’’єжґ®Љ∞ ±ґ‘µ÷—Ї Џ–≈іыњољш––Јзѕ’Ј÷ја°£ґ‘’э≥£°ҐєЎ„Ґјаіыњоњ…≤…»°≥й≤йµƒЈљ љ≤їґ®∆Џљш––£ђґ‘іќЉґ°Ґњ…“…°ҐЋр Іјаіыњо≤…»°»Ђ√жЉм≤йµƒЈљ љ£ђ√њЉЊґ»÷Ѕ…ўљш––“їіќіыЇуЉм≤й°£іыЇуЉм≤锶–ќ≥… й√ж±®Єж£ђЊ≠–≈іы÷чє№їтЄЇ‘р»Ћ«©„÷ЇуЉ∞ ±єйµµ°£

°°°°(2)Љм≤йµƒ÷ч“™ ÷ґќ°£іыЇуЉм≤йµƒ÷ч“™ ÷ґќ∞ьј®Ља≤віыњо’ЋїІ°Ґ≤й—ѓ≤їЅЉіыњо√чѕЄћ®’Ћ°Ґµзї∞Ј√ћЄ°ҐЉы√жЈ√ћЄ°Ґ µµЎЉм≤й°ҐЉа≤в„ љр є”√µ»°£

°°°°(3)Љм≤йµƒ÷ч“™ƒЏ»Ё°£іыЇуЉм≤йµƒ÷ч“™ƒЏ»Ё∞ьј®љињо»Ћ“јЇѕЌђ‘Љґ®єйїєіыњо±ЊѕҐ«йњц;љињо»Ћє§„чµ•ќї°Ґ„°÷Ј°ҐЅ™ѕµµзї∞µ»–≈ѕҐµƒ±дЄь«йњц;љињо»Ћ÷∞“µ°Ґ ’»л°Ґљ°њµ„іњцµ»”∞ѕмїєњоƒ№Ѕ¶ЇЌ≥ѕ“вµƒ“тЋЎ±дїѓ«йњц;µ£±£±дїѓ«йњц£ђ∞ьј®±£÷§»Ћ°Ґµ÷—Їќп°Ґ÷ —Ї»®јыµ»;∆дЋыњ…ƒ№”∞ѕмЄц»Ћ„°Јњіыњо„ ≤ъ÷ Ѕњµƒ“тЋЎ±дїѓ«йњц°£

°°°°(4)”–єЎЈзѕ’ ¬ѕоµƒі¶јн≥ћ–т°£іыЇуЉм≤й÷–ЈҐѕ÷іж‘Џќ•‘ЉЉ∞∆дЋыЈзѕ’ ¬ѕоµƒ£ђЊ≠∞м»Ћ”¶Љ∞ ±ѕт≤њ√≈ЄЇ‘р»Ћїг±®£ђ÷∆ґ©ѕа”¶µƒі¶јнЈљ∞Є°£ ф”Џ÷ЎіуЈзѕ’ ¬ѕоµƒ£ђїє”¶Љ∞ ±±®Єж–≈іыЈзѕ’є№јн≤њ√≈ЇЌ…ѕЉґ“ш––“µќс÷чє№≤њ√≈°£ЈҐѕ÷љињо»Ћќі∞і’’ЇѕЌђ‘Љґ®µƒїєњоЉ∆їЃЉ∞ ±°Ґ„гґо≥•їєіыњо±ЊѕҐµƒ£ђљЂЄ√± іыњоЉ∆»Ћ≤їЅЉіыњоє№јн”лі¶÷√≥ћ–тљш––і¶јн°£

…ѕ“ї∆™£Ї2018ƒк“ш––і”“µ„ ЄсњЉ ‘≥хЉґЄц»ЋіыњоЄ®µЉ„ Ѕѕ:ѕ¬ЄЏ І“µ–°ґоµ£±£іы

ѕ¬“ї∆™£Ї2018ƒк“ш––і”“µ„ ЄсњЉ ‘≥хЉґЄц»ЋіыњоЄ®µЉ„ Ѕѕ:Єц»Ћ÷ —Їіыњо

≥хЉґїбЉ∆÷∞≥∆÷–ЉґїбЉ∆÷∞≥∆Њ≠Љ√ ¶„Ґ≤бїбЉ∆ ¶÷§»ѓі”“µ“ш––і”“µЌ≥Љ∆ ¶…уЉ∆ ¶ЄяЉґїбЉ∆ ¶їщљрі”“µ„ Єс∆Џїхі”“µ„ ЄсЋ∞ќс ¶„ ≤ъ∆јєј ¶єъЉ ƒЏ…у ¶ACCA/CATЉџЄсЉш÷§ ¶Ќ≥Љ∆„ Єсі”“µ

“їЉґљ®‘м ¶ґюЉґљ®‘м ¶ѕыЈјє§≥ћ ¶‘мЉџє§≥ћ ¶ЌЅљ®÷∞≥∆єЂ¬ЈЉм≤вє§≥ћ ¶љ®÷ю∞Ћіу‘±„Ґ≤бљ®÷ю ¶ґюЉґ‘мЉџ ¶Љајнє§≥ћ ¶„…—ѓє§≥ћ ¶ЈњµЎ≤ъєјЉџ ¶ ≥«ѕзєжїЃ ¶љбєєє§≥ћ ¶—“ЌЅє§≥ћ ¶∞≤»Ђє§≥ћ ¶…и±ЄЉајн ¶їЈЊ≥”∞ѕм∆јЉџЌЅµЎµ«Љ«іъјнєЂ¬Ј‘мЉџ ¶єЂ¬ЈЉајн ¶їѓє§є§≥ћ ¶≈ѓЌ®є§≥ћ ¶Єш≈≈ЋЃє§≥ћ ¶Љ∆Ѕњє§≥ћ ¶

»ЋЅ¶„ ‘іњЉ ‘љћ ¶„ ЄсњЉ ‘≥ц∞ж„®“µ„ Єсљ°њµє№јн ¶µЉ”ќњЉ ‘…зїбє§„ч’яЋЊЈ®њЉ ‘÷∞≥∆Љ∆Ћгїъ”™—ш ¶–ƒјн„…—ѓ ¶”э”§ ¶ ¬“µµ•ќїљћ ¶’–∆Єјн≤∆єжїЃ ¶єЂќс‘±єЂ—°њЉ ‘’–ЊѓњЉ ‘—°µч…ъіеєў

÷і“µ“© ¶÷і“µ“љ ¶ќј…ъ„ ЄсњЉ ‘ќј…ъЄяЉґ÷∞≥∆ї§ њ„ Єс÷§≥хЉґї§ ¶÷чє№ї§ ¶„°‘Ї“љ ¶Ѕўі≤÷і“µ“љ ¶Ѕўі≤÷ъјн“љ ¶÷–“љ÷і“µ“љ ¶÷–“љ÷ъјн“љ ¶÷–ќч“љ“љ ¶÷–ќч“љ÷ъјнњЏ«ї÷і“µ“љ ¶њЏ«ї÷ъјн“љ ¶єЂє≤ќј…ъ“љ ¶єЂќј÷ъјн“љ ¶ µЉщЉЉƒ№ƒЏњ∆÷ч÷ќ“љ ¶Ќвњ∆÷ч÷ќ“љ ¶÷–“љƒЏњ∆÷ч÷ќґщњ∆÷ч÷ќ“љ ¶ЄЊ≤ъњ∆“љ ¶ќч“© њ/ ¶÷–“© њ/ ¶Ѕўі≤Љм—йЉЉ ¶Ѕўі≤“љ—Іјн¬џ÷–“љјн¬џ