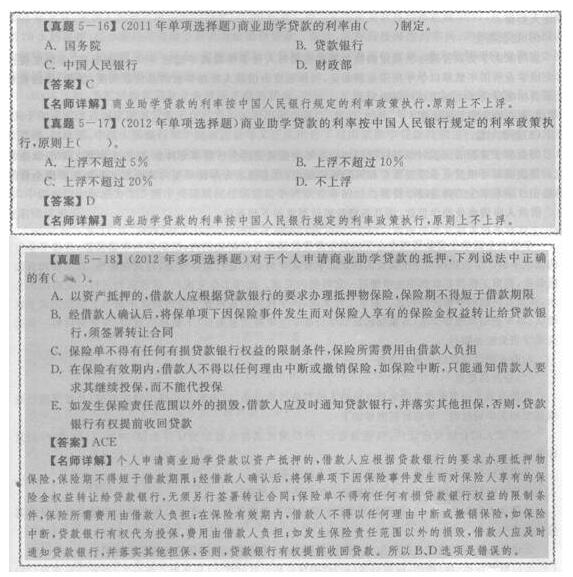

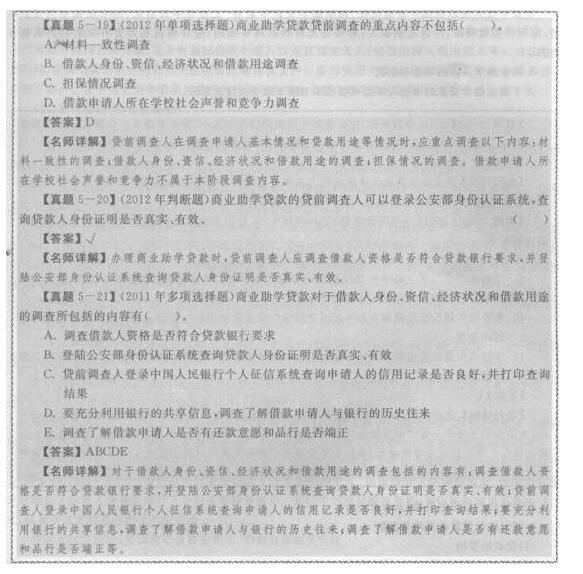

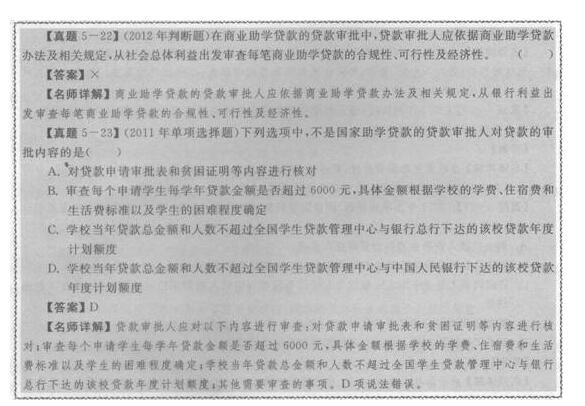

- ЪзвГ|

- ЭјаЃ|

- ЗйЬтПт|

- APP |

-

ЮЂаХЙЋжкКХ

ЁЁЁЁИіШЫНЬг§ДћПю

ЁЁЁЁвЛЁЂЛљДЁжЊЪЖ

ЁЁЁЁ(вЛ)ИіШЫНЬг§ДћПюЕФКЌвхКЭЗжРр(ЁяЁяЁяЁяЁя)

ЁЁЁЁИіШЫНЬг§ДћПюЪЧжИвјааЯђдкЖСбЇЩњЛђЦфжБЯЕЧзЪєЁЂЗЈЖЈМрЛЄШЫЗЂЗХЕФгУгкТњзуЦфОЭбЇзЪН№ашЧѓЕФДћПюЁЃИљОнДћПюаджЪЕФВЛЭЌЃЌИіШЫНЬг§ДћПюПЩвдЗжЮЊЙњМвжњбЇДћПюКЭЩЬвЕжњбЇДћПюЁЃ

ЁЁЁЁ1.ЙњМвжњбЇДћПю

ЁЁЁЁЙњМвжњбЇДћПюЪЧгЩЙњМвжИЖЈЕФЩЬвЕвјааУцЯђдкаЃЕФШЋElжЦИпЕШбЇаЃжаОМУШЗЪЕРЇФбЕФБОзЈПЦбЇЩњ(КЌИпжАбЇЩњ)ЁЂбаОПЩњвдМАЕкЖўбЇЪПбЇЮЛбЇЩњЗЂЗХЕФЃЌгУгкАяжњЫћУЧжЇИЖдкаЃЦкМфЕФбЇЗбКЭEtГЃЩњЛюЗбЃЌВЂгЩНЬг§ВПУХЩшСЂЁАжњбЇДћПюзЈЛЇзЪН№ЁБИјгшВЦеўЬљЯЂЕФДћПюЁЃЫќЪЧдЫгУН№ШкЪжЖЮжЇГжНЬг§ЃЌзЪжњОМУРЇФббЇЩњЭъГЩбЇвЕЕФживЊаЮЪНЁЃ

ЁЁЁЁЙњМвжњбЇДћПюВЩШЁЁАНшПюШЫвЛДЮЩъЧыЁЂДћПювјаавЛДЮЩѓХњЁЂЕЅЛЇКЫЫуЁЂЗжДЮЗЂЗХЁБЕФЗНЪНЃЌЪЕааЁАВЦеўЬљЯЂЁЂЗчЯеВЙГЅЁЂаХгУЗЂЗХЁЂзЈПюзЈгУКЭАДЦкГЅЛЙЁБЕФддђЁЃЦфжаЃЌВЦеўЬљЯЂЪЧжИЙњМввдГаЕЃВПЗжРћЯЂЕФЗНЪНЖдбЇЩњАьРэЙњМвжњбЇДћПюНјааВЙЬљ;ЗчЯеВЙГЅЪЧжИИљОнЁАЗчЯеЗжЕЃЁБЕФддђЃЌАДЕБФъЪЕМЪЗЂЗХЕФЙњМвжњбЇДћПюН№ЖюЕФвЛЖЈБШР§ЖдОАьвјааИјгшВЙГЅ;аХгУЗЂЗХЪЧжИбЇЩњВЛЬсЙЉШЮКЮЕЃБЃЗНЪНАьРэЙњМвжњбЇДћПю;зЈПюзЈгУЪЧжИЙњМвжњбЇДћПюНідЪаэгУгкжЇИЖбЇЗбЁЂзЁЫоЗбКЭЩњЛюЗбгУЃЌВЛЕУгУгкЦфЫћЗНУцЃЌвјаавдЗжДЮЗЂЗХЕФЗНЗЈЃЌНЕЕЭвЛДЮЗЂЗХЕФН№ЖюЃЌгшвдПижЦЁЃ

ЁЁЁЁжаЙњЙЄЩЬвјааЁЂжаЙњХЉвЕвјааЁЂжаЙњвјааКЭжаЙњНЈЩшвјааЮЊжаЙњШЫУёвјааХњзМЕФЙњМвжњбЇДћПюОАьвјааЃЌИКд№АьРэЙњМвжњбЇДћПюЕФЩѓКЫЁЂЗЂЗХКЭЛиЪеЕШЙЄзїЁЃЮЊБЃжЄЙњМвжњбЇДћПюеўВпЕФЫГРћЪЕЪЉЃЌгЩНЬг§ВПЁЂВЦеўВПЁЂжаЙњШЫУёвјааКЭЙњМвжњбЇДћПюОАьвјаазщГЩШЋЙњжњбЇДћПюВПМЪаЕїаЁзщЃЌИКд№жЦЖЈЙњМвжњбЇДћПюеўВпЃЌШЗЖЈжабыВПЮЏЫљЪєИпаЃФъЖШЙњМвжњбЇДћПюжИЕМадМЦЛЎЁЃ

ЁЁЁЁ2.ЩЬвЕжњбЇДћПю

ЁЁЁЁЩЬвЕжњбЇДћПюЪЧжИвјааАДЩЬвЕддђЃЌзджїЯђИіШЫЗЂЗХЕФгУгкжЇГжОГФкИпЕШдКаЃРЇФббЇЩњбЇЗбЁЂзЁЫоЗбКЭОЭЖСЦкМфЛљБОЩњЛюЗбЕФЩЬвЕДћПюЁЃЩЬвЕжњбЇДћПюЪЕааЁАВПЗжздГяЁЂгааЇЕЃБЃЁЂзЈПюзЈгУКЭАДЦкГЅЛЙЁБЕФддђЁЃ

ЁЁЁЁгыЙњМвжњбЇДћПюЯрБШЃЌЩЬвЕжњбЇДћПюВЦеўВЛЬљЯЂЃЌИїЩЬвЕвјааЁЂГЧЪааХгУЩчКЭХЉДхаХгУЩчЕШН№ШкЛњЙЙОљПЩПЊАьЁЃ

ЁЁЁЁ(Жў)ИіШЫНЬг§ДћПюЕФЬиеї(Ёя)

ЁЁЁЁДгИїЙњЗЂеЙЧщПіРДПДЃЌИіШЫНЬг§ДћПюОпгаЦфЫћИіШЫДћПюЫљВЛОпБИЕФвЛаЉЬиЕуЃЌжївЊЬхЯждквдЯТСНИіЗНУцЃКвЛЪЧОпгаЩчЛсЙЋвцадЃЌеўВпВЮгыГЬЖШНЯИп;ЖўЪЧЖрЮЊаХгУРрДћПюЃЌЗчЯеЖШЯрЖдНЯИпЁЃ

ЁЁЁЁ(Ш§)ИіШЫНЬг§ДћПюЕФЗЂеЙРњГЬ(Ёя)

ЁЁЁЁдкЮвЙњЃЌИіШЫНЬг§ДћПюЪЧзїЮЊжЇГжНЬг§ЪТвЕЗЂеЙЕФеўВпадОйДыЭЦГіЕФЁЃДг2000Фъ9дТ1ШеЦ№ЃЌЙњМвжњбЇДћПюдкШЋЙњЗЖЮЇФкШЋУцЭЦааЃЌЫљгаЦеЭЈИпЕШбЇаЃОљФмЩъАьЙњМвжњбЇДћПюЃЌДЫЯювЕЮёОАьЛњЙЙЗЖЮЇвВгаЫљРЉДѓЃЌГЩЮЊЫФДѓЙњгаЩЬвЕвјааОљПЩАьРэЕФвЕЮёЁЃ

ЁЁЁЁ2002Фъ2дТЃЌШ§ВПЮЏСЊКЯГіЬЈСЫИіШЫНЬг§ДћПюПЊАьЕФЁАЫФЖЈШ§ПМКЫЁБеўВпЃЌМДЖдЙњМвжњбЇДћПювЕЮёвЊЖЈбЇаЃЁЂЖЈЗЖЮЇЁЂЖЈЖюЖШЁЂЖЈвјааЃЌВЂАДдТПМКЫОАьвјааЙњМвжњбЇДћПюЕФЩъЧыШЫЪ§КЭЩъЧыН№ЖюЁЂвбЩѓХњНшПюШЫЪ§КЭДћПюКЯЭЌН№ЖюЁЂЪЕМЪЗЂЗХДћПюН№ЖюЕШжИБъЁЃ

ЁЁЁЁ2003ФъЃЌдкОЙ§СНФъЕФПьЫйЗЂеЙКѓЃЌИіШЫНЬг§ДћПюЕФЗчЯеЮЪЬтПЊЪМЯдЯжЁЃЮЊвжжЦВЛСМДћПюЕФдіГЄЃЌ2003Фъ8дТЃЌжаЙњШЫУёвјааГіЬЈжњбЇДћПюЁАЫЋ20БъзМЁБЃЌМДЙњМвжњбЇДћПюЮЅдМТЪДяЕН20%ЃЌЧвЮЅдМбЇЩњДяЕН20ШЫЕФИпаЃЃЌОАьвјааПЩвдЭЃжЙЖдЦфЗЂЗХжњбЇДћПюЁЃОнДЫЃЌЖрЫљИпаЃвђЮЅдМТЪИпЃЌОљБЛднЭЃАьРэЙњМвжњбЇДћПювЕЮёЁЃШчКЮРэЫГдЫааЛњжЦЃЌДйНјЙњМвжњбЇДћПювЕЮёНЁПЕЙцЗЖЕФЗЂеЙЃЌГЩЮЊИїЙмРэЛњЙЙКЭОАьЛњЙЙЙВЭЌУцЖдЕФвЛИіиНД§НтОіЕФЮЪЬтЁЃ

ЁЁЁЁ2004ФъГѕЃЌЮЊХЄзЊжњбЇДћПювЕЮёЭЃжЭВЛЧАЕФзДПіЃЌжаЙњШЫУёвјааЁЂжаЙњвјМрЛсКЭНЬг§ВПСЊКЯЯТЗЂСЫЁЖЙигкМгЧПКЭИФНјЙњМвжњбЇДћПюЙЄзїЕФЭЈжЊЁЗЃЌЬсГіЭЃжЙжДааЁАЫЋ20БъзМЁБЕШеўВпДыЪЉЁЃОЙ§АыФъЕФдЭФ№ЃЌНЬг§ВПЁЂВЦеўВПЁЂжаЙњШЫУёвјааКЭжаЙњвјМрЛсЕШгже§ЪНГіЬЈСЫЖдЙњМвжњбЇДћПюеўВпНјаажиДѓЕїећЕФМИЬѕДыЪЉЃЌАќРЈЭЈЙ§еаЭЖБъЗНЪНШЗЖЈЙњМвжњбЇДћПюОАьвјааЁЂЪЕаажњбЇДћПюЗчЯеВЙГЅжЦЖШКЭИФБфВЦеўЬљЯЂЗНЪНЕШЁЃДЫКѓЃЌИїЙмРэВПУХЁЂвјааКЭИпаЃЕШбИЫйПЊЪМаТеўВпЕФЪЕЪЉЙЄзїЁЃ8дТЃЌЭъГЩСЫжабыВПЪєдКаЃеаБъЙЄзїЃЌжаЙњвјаажаБъГЩЮЊll5ЫљжабыВПЪєдКаЃЙњМвжњбЇДћПювЕЮёЕФОАьвјааЃЌИїЕиЗНдКаЃЕФеаБъЙЄзївВдкДЫКѓТНајеЙПЊЁЃ

ЁЁЁЁ2006Фъ7дТ11ШеЃЌНЬг§ВПгыжаЙњвјааЧЉЪ№СЫЁЖжабыВПУХЫљЪєИпаЃЙњМвжњбЇДћПювЕЮёКЯзїавщЁЗЁЃ

ЁЁЁЁ2006ЁЋ2010бЇФъЃЌжаЙњвјааНЋМЬајЖРМвГаАьll5ЫљжабыВПЪєИпаЃЕФЙњМвжњбЇДћПювЕЮёЁЃ

ЁЁЁЁ2010Фъ5дТ24ШеЃЌжаЙњвјаагжМЬајжаБъГЩЮЊжабыВПЪєИпаЃ2010ЁЋ2014бЇФъЙњМвжњбЇДћПювЕЮёГаАьвјааЁЃ

ЁЁЁЁ(ЫФ)ДћПювЊЫи(ЁяЁяЁяЁяЁя)

ЁЁЁЁ1.ЙњМвжњбЇДћПюЕФвЊЫи

ЁЁЁЁ(1)ДћПюЖдЯѓ

ЁЁЁЁЙњМвжњбЇДћПюЕФДћПюЖдЯѓЪЧШЫУёЙВКЭЙњОГФк(ВЛКЌЯуИлЬиБ№ааеўЧјКЭАФУХЬиБ№ааеўЧјЁЂЬЈЭхЕиЧј)ЦеЭЈИпЕШбЇаЃжаОМУШЗЪЕРЇФбЕФШЋШежЦБОзЈПЦбЇЩњ(КЌИпжАбЇЩњ)ЁЂбаОПЩњвдМАЕкЖўбЇЪПбЇЮЛбЇЩњЁЃНшПюШЫЩъЧыЙњМвжњбЇДћПюЃЌаыОпБИДћПювјаавЊЧѓЕФЯТСаЬѕМўЃК

ЁЁЁЁЂйОпгаШЫУёЙВКЭЙњЙњМЎЃЌВЂГжгаКЯЗЈЁЂгааЇЕФЩэЗнжЄМўЁЃ

ЁЁЁЁЂкМвЭЅОМУШЗЪЕРЇФбЃЌЮоЗЈжЇИЖе§ГЃЭъГЩбЇвЕЫљашЕФЛљБОЗбгУ(АќРЈбЇЗбЁЂзЁЫоЗбКЭЛљБОЩњЛюЗб)ЁЃ

ЁЁЁЁЂлОпгаЭъШЋУёЪТааЮЊФмСІ(ЮДГЩФъШЫЩъЧыЙњМвжњбЇДћПюашгЩЦфЗЈЖЈМрЛЄШЫЪщУцЭЌвт)ЁЃ

ЁЁЁЁЂмбЇЯАПЬПрЃЌФмЙЛе§ГЃЭъГЩбЇвЕЁЃ

ЁЁЁЁЂнГЯЪЕЪиаХЃЌзёМЭЪиЗЈЃЌЮоЮЅЗЈЮЅМЭааЮЊЁЃ

ЁЁЁЁЂоДћПювјааЙцЖЈЕФЦфЫћЬѕМўЁЃ

ЁЁЁЁ(2)ДћПюРћТЪ

ЁЁЁЁЙњМвжњбЇДћПюЕФРћТЪжДаажаЙњШЫУёвјааЙцЖЈЕФЭЌЦкЯоДћПюЛљзМРћТЪЃЌВЛЩЯИЁЁЃШчгіжаЙњШЫУёвјааЕїећДћПюРћТЪЃЌжДаажаЙњШЫУёвјааЕФгаЙиЙцЖЈЁЃ

ЁЁЁЁ(3)ДћПюЦкЯо

ЁЁЁЁдЙњМвжњбЇДћПюЙмРэАьЗЈЙцЖЈЙњМвжњбЇДћПюЕФЦкЯозюГЄВЛЕУГЌЙ§8ФъЃЌаТЙњМвжњбЇДћПюЙмРэАьЗЈЙцЖЈНшПюШЫБиаыдкБЯвЕКѓ6ФъФкЛЙЧхЃЌДћПюЦкЯозюГЄВЛЕУГЌЙ§10ФъЁЃДћПюбЇЩњБЯвЕКѓМЬајЙЅЖСбаОПЩњМАЕкЖўбЇЮЛЕФЃЌдкЖСЦкМфДћПюЦкЯоЯргІбгГЄЃЌДћПюЦкЯобгГЄаыОДћПювјаааэПЩЁЃ

ЁЁЁЁ(4)ЛЙПюЗНЪН

ЁЁЁЁаНЙњМвжњбЇДћПюЙмРэАьЗЈЕФЛЙПюЗНЪНАќРЈЕШЖюБОН№ЛЙПюЗЈЁЂЕШЖюБОЯЂЛЙПюЗЈСНжжЃЌЕЋНшПюШЫаыдкНшПюКЯЭЌжадМЖЈвЛжжЛЙПюЗНЗЈЁЃ

ЁЁЁЁбЇЩњдкаЃЦкМфЕФДћПюРћЯЂШЋВПгЩВЦеўВЙЬљЃЌБЯвЕКѓПЊЪМГЅЛЙДћПюБОЯЂЃЌдЙњМвжњбЇДћПюЙмРэАьЗЈЙцЖЈбЇЩњздБЯвЕжЎШеЦ№ПЊЪМГЅЛЙДћПюБОЯЂЃЌаТЙњМвжњбЇДћПюЙмРэАьЗЈЙцЖЈЪзДЮЛЙПюШегІВЛГйгкБЯвЕКѓСНФъЁЃ

ЁЁЁЁ(5)ЕЃБЃЗНЪН

ЁЁЁЁЙњМвжњбЇДћПюЕФЕЃБЃЗНЪНВЩгУЕФЪЧИіШЫаХгУЕЃБЃЕФЗНЪНЃЌвВОЭЪЧВЛашвЊЬсЙЉШЮКЮЕФЕжбКЁЂжЪбКЛђепБЃжЄШЫЕЃБЃЁЃ

ЁЁЁЁ(6)ДћПюЖюЖШ

ЁЁЁЁаТЙњМвжњбЇДћПюЙмРэАьЗЈЙцЖЈЕФДћПюЖюЖШАДееУПШЫУПбЇФъзюИпВЛГЌЙ§6000дЊЕФБъзМЃЌзмЖюЖШАДе§ГЃЭъГЩбЇвЕЫљашФъЪ§ГЫвдбЇФъЫљашН№ЖюШЗЖЈЃЌОпЬхЖюЖШгЩНшПюШЫЫљдкбЇаЃЕФзмДћПюЖюЖШЁЂбЇЗбЁЂзЁЫоЗбКЭЩњЛюЗбБъзМвдМАбЇЩњЕФРЇФбГЬађШЗЖЈЁЃ

ЁЁЁЁ2.ЩЬвЕжњбЇДћПюЕФвЊЫи(1)ДћПюЖдЯѓ

ЁЁЁЁЩЬвЕжњбЇДћПюЕФДћПюЖдЯѓЪЧдкЮвЙњОГФкИпЕШдКаЃОЭЖСЕФШЋШежЦБОзЈПЦЩњЁЂбаОПЩњКЭЕкЖўбЇЪПбЇЮЛбЇЩњЁЃДћПювјааПЩИљОнвЕЮёЗЂеЙашвЊКЭЗчЯеЙмРэФмСІЃЌзджїШЗЖЈПЊАьеыЖдОГФкЦфЫћЗЧвхЮёНЬг§НзЖЮШЋШежЦбЇаЃдкаЃРЇФббЇЩњЕФЩЬвЕжњбЇДћПюЁЃ

ЁЁЁЁНшПюШЫЩъЧыЩЬвЕжњбЇДћПюЃЌаыОпБИДћПювјаавЊЧѓЕФЯТСаЬѕМўЃК

ЁЁЁЁЂйОпгаШЫУёЙВКЭЙњЙњМЎЃЌОпгаЭъШЋУёЪТааЮЊФмСІЃЌВЂГжгаКЯЗЈЩэЗнжЄМўЁЃ

ЁЁЁЁЂкЮожиДѓВЛСМаХгУМЧТМЃЌВЛСМаХгУЕШааЮЊЦРМлБъзМгЩДћПювјаажЦЖЈЁЃЂлБивЊЪБашЬсЙЉгааЇЕФЕЃБЃЁЃ

ЁЁЁЁЂмБивЊЪБашЬсЙЉЦфЗЈЖЈДњРэШЫЭЌвтЩъЧыДћПюЕФЪщУцвтМћЁЃЂнДћПювјаавЊЧѓЕФЦфЫћЬѕМўЁЃ

ЁЁЁЁ(2)ДћПюРћТЪ

ЁЁЁЁЩЬвЕжњбЇДћПюЕФРћТЪАДжаЙњШЫУёвјааЙцЖЈЕФРћТЪеўВпжДааЃЌддђЩЯВЛЩЯИЁЁЃНшПюШЫПЩЩъЧыРћЯЂБОН№ЛЏЃЌМДдкаЃФъЯоФкЕФДћПюРћЯЂАДФъМЦШЫДЮФъЖШНшПюБОН№ЁЃШчгіжаЙњШЫУёвјааЕїећДћПюРћТЪЃЌжДаажаЙњШЫУёвјааЕФгаЙиЙцЖЈЁЃ

ЁЁЁЁ(3)ДћПюЦкЯо

ЁЁЁЁЩЬвЕжњбЇДћПюЕФЦкЯоддђЩЯЮЊНшПюШЫдкаЃбЇжЦФъЯоМг6ФъЃЌНшПюШЫдкаЃбЇжЦФъЯожИДгДћПюЗЂЗХжСНшПюШЫБЯвЕЛђжежЙбЇвЕЕФЦкМфЁЃЖдНшПюШЫБЯвЕКѓМЬајЙЅЖСбЇЮЛЕФЃЌНшПюШЫдкаЃФъЯоКЭДћПюЦкЯоПЩЯргІбгГЄЃЌДћПюЦкЯобгГЄаыОДћПювјаааэПЩЁЃ

ЁЁЁЁ(4)ЛЙПюЗНЪН

ЁЁЁЁЙщЛЙДћПюДгНшПюШЫРыаЃКѓДЮдТПЊЪМЃЌДћПюПЩАДдТЁЂАДМОЛђАДФъЗжДЮГЅЛЙЃЌРћЫцБОЧхЃЌвВПЩдкДћПюЕНЦкЪБвЛДЮадГЅЛЙЁЃ

ЁЁЁЁ(5)ЕЃБЃЗНЪН

ЁЁЁЁЩъЧыЩЬвЕжњбЇДћПюЃЌНшПюШЫаыЬсЙЉвЛЖЈЕФЕЃБЃДыЪЉЃЌАќРЈЕжбКЁЂжЪбКЁЂБЃжЄЛђЦфзщКЯЃЌДћПювјаавВПЩвЊЧѓНшПюШЫЭЖБЃЯрЙиБЃЯеЁЃ

ЁЁЁЁвдзЪВњзїЕжбКЕФЃЌНшПюШЫгІИљОнДћПювјааЕФвЊЧѓАьРэЕжбКЮяБЃЯеЃЌБЃЯеЦкВЛЕУЖЬгкНшПюЦкЯоЃЌОНшПюШЫШЗШЯКѓЃЌНЋБЃЯеЕЅЯюЯТвђБЃЯеЪТМўЗЂЩњЖјЖдБЃЯеШЫЯэгаЕФБЃЯеН№ШЈвцзЊШУИјДћПювјааЃЌЮоаыСэааЧЉЪ№зЊШУКЯЭЌЃЌБЃЯеЕЅВЛЕУгаШЮКЮгаЫ№ДћПювјааШЈвцЕФЯожЦЬѕМўЃЌБЃЯеЫљашЗбгУгЩНшПюШЫИКЕЃЁЃдкБЃЯегааЇЦкФкЃЌНшПюШЫВЛЕУвдШЮКЮРэгЩжаЖЯЛђГЗЯњБЃЯеЃЌШчБЃЯежаЖЯЃЌДћПювјаагаШЈДњЮЊЭЖБЃЃЌЗбгУгЩНшПюШЫИКЕЃ;ШчЗЂЩњБЃЯед№ШЮЗЖЮЇвдЭтЕФЫ№ЛйЃЌНшПюШЫгІМАЪБЭЈжЊДћПювјааЃЌВЂТфЪЕЦфЫћЕЃБЃЃЌЗёдђЃЌДћПювјаагаШЈЬсЧАЪеЛиДћПюЁЃ

ЁЁЁЁвдЕкШ§ЗНБЃжЄЗНЪНЩъЧыЩЬвЕжњбЇДћПюЕФЃЌБЃжЄШЫКЭДћПювјаажЎМфгІЧЉЖЉЁАБЃжЄКЯЭЌЁБЃЌЕкШ§ЗНЬсЙЉЕФБЃжЄЮЊВЛПЩГЗЯњЕФСЌДјд№ШЮБЃжЄЁЃ

ЁЁЁЁ(6)ДћПюЖюЖШ

ЁЁЁЁЩЬвЕжњбЇДћПюЕФЖюЖШВЛГЌЙ§НшПюШЫдкаЃФъЯоФкЫљдкбЇаЃЕФбЇЗбЁЂзЁЫоЗбКЭЛљБОЩњЛюЗбЁЃДћПювјааПЩВЮеебЇаЃГіОпЕФЛљБОЩњЛюЗбЛђЕБЕиЩњЛюЗбБъзМШЗЖЈгаЙиЩњЛюЗбгУДћПюЖюЖШЁЃ

ЁЁЁЁЖўЁЂДћПюСїГЬ

ЁЁЁЁ(вЛ)ДћПюЕФЪмРэгыЕїВщ(ЁяЁяЁяЁяЁя)

ЁЁЁЁ1.ЙњМвжњбЇДћПюЕФЪмРэгыЕїВщ

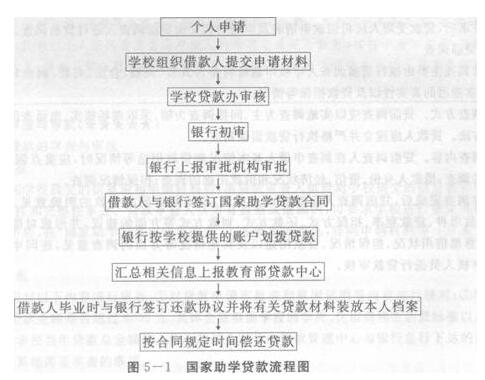

ЁЁЁЁЙњМвжњбЇДћПюЕФЪмРэЪЧжИДгНшПюШЫЯђбЇаЃЬсГіЩъЧыЃЌбЇаЃГѕЩѓЃЌвјааЪмРэЕНЩЯБЈЩѓКЫЕФШЋЙ§ГЬЁЃ

ЁЁЁЁбЇЩњ(ЩъЧыШЫ)дкЙцЖЈЕФЪБМфФкЯђЫљдкбЇаЃЙњМвжњбЇДћПюОАьЛњЙЙ(вдЯТМђГЦбЇаЃЛњЙЙ)ЬсГіЩъЧыЃЌСьШЁЙњМвжњбЇДћПюЩъЧыЩѓХњБэЕШВФСЯЃЌШчЪЕЭъећЬюаДЃЌВЂзМБИКУгаЙижЄУїВФСЯвЛВЂНЛЛибЇаЃЙњМвжњбЇДћПюОАьЛњЙЙЁЃ

ЁЁЁЁбЇаЃдкШЋЙњбЇЩњДћПюЙмРэжааФЯТДяЕФФъЖШДћПюЖюЖШМАПижЦБШР§ФкЃЌзщжЏбЇЩњЩъЧыНшПюЃЌВЂНгЪмбЇЩњЕФНшПюЩъЧыЁЃбЇаЃЛњЙЙЖдбЇЩњЬсНЛЕФЙњМвжњбЇДћПюЩъЧыВФСЯНјаазЪИёЩѓВщЃЌЖдЦфЭъећадЁЂецЪЕадКЭКЯЗЈадИКд№ЃЌГѕЩѓЙЄзїдкЪеЕНбЇЩњЩъЧыКѓвЛЖЈЪБМфФкЭъГЩЁЃДЫЯюЙЄзїЭъГЩКѓЃЌбЇаЃЛњЙЙНјаавЛЖЈЪБМфЕФЙЋЪОЃЌВЂЖдгаЮЪЬтЕФЩъЧыНјааОРе§ЁЃГѕЩѓЙЄзїЮоЮѓКѓЃЌбЇаЃЛњЙЙдкЩѓВщКЯИёЕФДћПюЩъЧыЪщЩЯМгИЧЙЋеТгшвдШЗШЯЃЌНЋЩѓВщНсЙћЭЈжЊбЇЩњЃЌВЂБржЦЙњМвжњбЇДћПюбЇЩњЩѓКЫаХЯЂБэ(вдЯТМђГЦаХЯЂБэ)гыЩъЧыВФСЯвЛВЂЫЭНЛжњбЇДћПюОАьвјааЁЃ

ЁЁЁЁ2.ЩЬвЕжњбЇДћПюЕФЪмРэгыЕїВщ(1)ДћПюЕФЪмРэ

ЁЁЁЁДћПюЪмРэШЫгІвЊЧѓЩЬвЕжњбЇДћПюЩъЧыШЫЬюаДДћПюЩъЧыБэЃЌвдЪщУцаЮЪНЬсГіДћПюЩъЧыЃЌВЂАДеевјаавЊЧѓЬсНЛЯрЙиЩъЧыВФСЯЁЃЩъЧыВФСЯЧхЕЅШчЯТЃК

ЁЁЁЁЂйНшПюШЫЕФКЯЗЈЩэЗнжЄМўЃЌАќРЈЩэЗнжЄЁЂЛЇПкВОЛђЦфЫћгааЇОгСєжЄМўдМўЃЌВЂЬсЙЉвдЩЯжЄМўЕФИДгЁМўЁЃЂкДћПювјааашвЊЕФНшПюШЫгыЦфЗЈЖЈДњРэШЫЕФЙиЯЕжЄУїЁЃЂлДћПювјааШЯПЩЕФНшПюШЫЛђЦфМвЭЅГЩдБЕФОМУЪеШыжЄУїЁЃЂмНшПюШЫЮЊШыбЇаТЩњЕФЃЌЬсЙЉОЭЖСбЇаЃЕФТМШЁЭЈжЊЪщЛђНгЪеКЏЃЌНшПюШЫЮЊдкаЃЩњЕФЬсЙЉбЇЩњжЄЛђЦфЫћбЇМЎжЄУїЁЃЂнНшПюШЫОЭЖСбЇаЃПЊГіЕФбЇЩњбЇЯАЦкФкЫљашбЇЗбЁЂзЁЫоЗбКЭЩњЛюЗбзмЖюЕФгаЙиВФСЯЁЃЂовдВЦВњзїЕж(жЪ)бКЕФЃЌгІЬсЙЉЕж(жЪ)бКЮяШЈжЄКЭгаДІЗжШЈШЫ(АќРЈВЦВњЙВгаШЫ)ЧЉЪ№ЕФЭЌвтЕж(жЪ)бКЕФГаХЕЃЌЖдЕжбКЮяаыЬсНЛвјааШЯПЩЕФЛњЙЙГіОпЕФМлжЕЦРЙРБЈИцЃЌЖджЪЮяашЬсЙЉШЈРћЦОжЄЃЌвдЕкШ§ЗНБЃжЄЕЃБЃЕФгІГіОпБЃжЄШЫЭЌвтГаЕЃВЛПЩГЗЯњСЌДјд№ШЮЕЃБЃЕФЪщУцЮФМўМАгаЙизЪаХжЄУїВФСЯЁЃЂпНшПюШЫКЭЕЃБЃШЫгІЕБУцГіОпВЂЧЉЪ№ЪщУцЪкШЈЃЌЭЌвтДћПювјааВщбЏЦфИіШЫеїаХаХЯЂЁЃЂрвјаавЊЧѓЬсЙЉЕФЦфЫћжЄУїЮФМўКЭВФСЯЁЃ

ЁЁЁЁДћПюЪмРэШЫгІЖдНшПюЩъЧыШЫЬсНЛЕФНшПюЩъЧыБэМАЩъЧыВФСЯНјааГѕЩѓЃЌжївЊЩѓВщНшПюШЫЕФжїЬхзЪИёМАНшПюЩъЧыШЫЫљЬсНЛВФСЯЕФЭъећадгыЙцЗЖадЁЃШчЙћНшПюЩъЧыШЫЬсНЛВФСЯВЛЭъећЛђВЛЗћКЯВФСЯвЊЧѓЙцЗЖЃЌгІвЊЧѓЩъЧыШЫВЙЦыВФСЯЛђжиаТЬсЙЉгаЙиВФСЯ;ШчЙћВЛгшЪмРэЃЌгІЭЫЛиДћПюЩъЧыВЂЯђЩъЧыШЫЫЕУїдвђЁЃОГѕЩѓЗћКЯвЊЧѓКѓЃЌДћПюЪмРэШЫгІНЋНшПюЩъЧыБэМАЩъЧыВФСЯНЛгЩДћЧАЕїВщШЫНјааДћЧАЕїВщЁЃ

ЁЁЁЁ(2)ДћЧАЕїВщ

ЁЁЁЁДћЧАЕїВщжївЊгЩвјааДћЧАЕїВщШЫЩѓКЫЩъЧыВФСЯЪЧЗёецЪЕЁЂЭъећЁЂКЯЗЈЁЂгааЇЃЌЕїВщДћПюЩъЧыШЫЕФЛЙПюФмСІЁЂЛЙПювтдИЕФецЪЕадвдМАДћПюЕЃБЃЕШЧщПіЁЃ

ЁЁЁЁЂйЕїВщЗНЪНЁЃДћЧАЕїВщгІвдЪЕЕиЕїВщЮЊжїЁЂМфНгЕїВщЮЊИЈЃЌВЩШЁЯжГЁКЫЪЕЁЂЕчЛАВщЮЪвдМАаХЯЂзЩбЏЕШЭООЖКЭЗНЗЈЁЃДћПюШЫгІНЈСЂВЂбЯИёжДааДћПюУцЬИжЦЖШЁЃ

ЁЁЁЁЂкЕїВщФкШнЁЃДћЧАЕїВщШЫдкЕїВщЩъЧыШЫЛљБОЧщПіКЭДћПюгУЭОЕШЧщПіЪБЃЌгІжиЕуЕїВщвдЯТФкШнЃКВФСЯвЛжТадЕФЕїВщ;НшПюШЫЩэЗнЁЂзЪаХЁЂОМУзДПіКЭНшПюгУЭОЕФЕїВщ;ЕЃБЃЧщПіЕїВщЁЃ

ЁЁЁЁДћЧАЕїВщЭъГЩКѓЃЌДћЧАЕїВщШЫгІзЋаДЕїВщБЈИцЃЌЬсГіЪЧЗёЭЌвтДћПюЕФУїШЗвтМћМАДћПюЖюЖШЁЂДћПюЦкЯоЁЂДћПюБвжжЁЂДћПюРћТЪЁЂЕЃБЃЗНЪНЁЂЛЙПюЗНЪНЁЂЛЎПюЗНЪНЕШЗНУцЕФНЈвщЃЌВЂаЮГЩЖдНшПюЩъЧыШЫГЅЛЙФмСІЁЂЛЙПювтдИаХгУзДПіЁЂЕЃБЃЧщПіЁЂДћПюгУЭОвдМАЦфЫћЧщПіЕШЗНУцЕФЕїВщвтМћЃЌСЌЭЌЩъЧызЪСЯЕШвЛВЂЫЭНЛДћПюЩѓКЫШЫдБНјааДћПюЩѓКЫЁЃ

ЁЁЁЁ(Жў)ДћПюЕФЩѓВщгыЩѓХњ(ЁяЁяЁяЁяЁя)

ЁЁЁЁ1.ЙњМвжњбЇДћПюЕФЩѓВщгыЩѓХњ

ЁЁЁЁ(1)ДћПюЕФЩѓВщ

ЁЁЁЁОАьаадкЪеЕНбЇаЃЬсНЛЕФаХЯЂБэКЭЩъЧыВФСЯКѓЃЌгЩДћПюЩѓВщШЫИКд№ЖдбЇаЃЬсНЛЕФаХЯЂБэКЭЩъЧыВФСЯНјааКЯЙцадЁЂецЪЕадКЭЭъећадЩѓВщЁЃДћПюЩѓВщШЫШЯЮЊгаВюДэЛђвХТЉЕФЃЌПЩвЊЧѓбЇаЃНјааИќе§ЛђВЙГфЁЃДћПюЩѓВщШЫЩѓВщЭъБЯКѓЃЌдкЁАЙњМвжњбЇДћПюЩъЧыЩѓХњБэЁБЩЯЧЉЪ№ЩѓКЫвтМћЃЌСЌЭЌЩъЧыВФСЯЕШвЛВЂЫЭНЛДћПюЩѓХњШЫНјааЩѓХњЁЃ

ЁЁЁЁ(2)ДћПюЕФЩѓХњ

ЁЁЁЁДћПюЩѓХњШЫгІЖдвдЯТФкШнНјааЩѓВщЃКЂйЖдДћПюЩъЧыЩѓХњБэКЭЦЖРЇжЄУїЕШФкШнНјааКЫЖд;ЂкЩѓВщУПИіЩъЧыбЇЩњУПбЇФъДћПюН№ЖюЪЧЗёГЌЙ§6000дЊЃЌОпЬхН№ЖюИљОнбЇаЃЕФбЇЗбЁЂзЁЫоЗбКЭЩњЛюЗбБъзМвдМАбЇЩњЕФРЇФбГЬЖШШЗЖЈ;ЂлбЇаЃЕБФъДћПюзмН№ЖюКЭШЫЪ§ВЛГЌЙ§ШЋЙњбЇЩњДћПюЙмРэжааФгывјаазмааЯТДяЕФИУаЃДћПюФъЖШМЦЛЎЖюЖШ;ЂмЦфЫћашвЊЩѓВщЕФЪТЯюЁЃ

ЁЁЁЁДћПюЩѓХњШЫгІИУИљОнЩѓВщЧщПідкЁАЙњМвжњбЇДћПюЩъЧыБэЁБЩЯЧЉЪ№ЩѓХњвтМћЃЌЖдЮДЛёХњзМЕФДћПюЩъЧыЃЌгІаДУїОмХњРэгЩЃЌВЂИцжЎНшПюШЫ;ЖдашВЙГфВФСЯКѓдйЩѓХњЕФЃЌгІЯъЯИЫЕУїашвЊВЙГфЕФВФСЯУћГЦгыФкШнЁЃ

ЁЁЁЁ2.ЩЬвЕжњбЇДћПюЕФЩѓВщгыЩѓХњЙигкЩЬвЕжњбЇДћПюЕФЩѓВщгыЩѓХњПЩВЮееБОЪщЕк3еТИіШЫДћПюВПЗжЁЃ

ЁЁЁЁ(Ш§)ДћПюЕФЧЉдМгыЗЂЗХ(ЁяЁяЁяЁяЁя)

ЁЁЁЁ1.ЙњМвжњбЇДћПюЕФЧЉдМгыЗЂЗХ

ЁЁЁЁ(1)ДћПюЕФЧЉдМ

ЁЁЁЁЖдОЩѓХњЭЌвтЕФДћПюЃЌИпаЃЛсЪеЕНОАьвјааЕФЁАЙњМвжњбЇДћПюбЇЩњЩѓВщКЯИёУћВсЁБЁЃДћПюЗЂЗХШЫИљОнДћПюЩѓХњвтМћШЗЖЈгІЪЙгУЕФКЯЭЌЮФБОВЂЬюаДКЯЭЌЃЌдкЬюаДЛђДђгЁгаЙиКЯЭЌЮФБОЙ§ГЬжаЃЌНшПюКЯЭЌгІЗћКЯЁЖКЯЭЌЗЈЁЗЕФЙцЖЈЃЌУїШЗдМЖЈИїЗНЕБЪТШЫЕФГЯаХГаХЕКЭДћПюзЪН№ЕФгУЭОЁЂжЇИЖЖдЯѓ(ЗЖЮЇ)ЁЂжЇИЖН№ЖюЁЂжЇИЖЬѕМўЁЂжЇИЖЗНЪНЕШЃЌгІзіЕНДћПюЖюЖШЁЂДћПюЦкЯоЁЂДћПюРћТЪКЭЛЙПюЗНЪНЕШгаЙиЬѕПювЊгыДћПюзюжеЩѓХњвтМћвЛжТЁЃ

ЁЁЁЁКЯЭЌЬюаДВЂИДКЫЮоЮѓКѓЃЌДћПюЗЂЗХШЫгІИКд№ЭЈжЊбЇаЃзщжЏНшПюШЫЧЉЖЉЁАЙњМвжњбЇДћПюНшПюКЯЭЌЁБЕШавщЮФМўЃЌашЕЃБЃЕФгІЭЌЪБЧЉЖЉЕЃБЃКЯЭЌЃЌВЂЬсНЛОАьвјааЁЃДћПюЗЂЗХШЫгІвЊЧѓНшПюШЫЕБУцЧЉЖЉНшПюКЯЭЌМАЦфЫћЯрЙиЮФМўЃЌЕЋЕчзгвјааЧўЕРАьРэЕФДћПюГ§ЭтЁЃ

ЁЁЁЁ(2)ДћПюЕФЗЂЗХ

ЁЁЁЁЗХПюВПУХдкЗХДћЧАвЊШЗЖЈгаЙиЩѓКЫЮоЮѓЃЌШЛКѓНјааПЊЛЇЗХПюЁЃЙњМвжњбЇДћПюЪЕааНшПюШЫвЛДЮЩъЧыЁЂДћПювјаавЛДЮЩѓКЫЁЂЕЅЛЇКЫЫуЁЂЗжДЮЗЂЗХЕФЗНЪНЁЃЦфжаЃЌбЇЗбКЭзЁЫоЗбДћПюАДбЇФъ(Цк)ЗЂЗХЃЌжБНгЛЎШЫНшПюШЫЫљдкбЇаЃдкДћПювјааПЊСЂЕФеЫЛЇЩЯ;ЩњЛюЗбДћПю(УПФъЕФ2дТКЭ8дТВЛЗЂЗХЩњЛюЗбДћПю)ЃЌИљОнКЯЭЌдМЖЈЖЈЦкЛЎШыгаЙиеЫЛЇЁЃДћПюЗЂЗХКѓЃЌвЕЮёВПУХгІвРОнНшПюШЫЯрЙиаХЯЂНЈСЂЁАДћПюЬЈеЫЁБЃЌВЂЫцЪБИќаТЬЈеЫЪ§ОнЁЃ

ЁЁЁЁ2.ЩЬвЕжњбЇДћПюЕФЧЉдМгыЗЂЗХ(1)ДћПюЕФЧЉдМ

ЁЁЁЁЖдОЩѓХњЭЌвтЕФДћПюЃЌгІМАЪБЭЈжЊНшПюЩъЧыШЫвдМАЦфЫћЯрЙиШЫ(АќРЈЕжбКШЫКЭГіжЪШЫЕШ)ЃЌШЗШЯЧЉдМЕФЪБМфЃЌЧЉЪ№ЪщУцНшПюКЯЭЌКЭЯрЙиЕЃБЃКЯЭЌЕШавщЮФМўЁЃЧЉдМСїГЬжївЊАќРЈЬюаДКЯЭЌЁЂЩѓКЫКЯЭЌКЭЧЉЖЉКЯЭЌШ§ВПЗжЁЃЙигкЩЬвЕжњбЇДћПюЕФЧЉдМгыЗЂЗХПЩВЮПМБОЪщЕк3еТИіШЫДћПюВПЗжЁЃ

ЁЁЁЁ(ЫФ)жЇИЖЙмРэ(ЁяЁяЁяЁяЁя)

ЁЁЁЁ1.ЙњМвжњбЇДћПюЕФжЇИЖЙмРэЖдЙњМвжњбЇДћПюЖјбдЃЌбЇЗбКЭзЁЫоЗбДћПюЃЌвјаагІЕБВЩгУДћПюШЫЪмЭажЇИЖЗНЪНЃЌЯђНшПюШЫНЛвзЖдЯѓ (МДНшПюШЫЫљдкбЇаЃ)жЇИЖЃЌАДбЇФъ(Цк)ЗЂЗХЃЌжБНгЛЎШыНшПюШЫЫљдкбЇаЃдкДћПювјааПЊСЂЕФеЫЛЇЩЯЁЃ

ЁЁЁЁвјаагІвЊЧѓНшПюШЫдкЪЙгУДћПюЪБЬсГіжЇИЖЩъЧыЃЌВЂЪкШЈДћПюШЫАДКЯЭЌдМЖЈЗНЪНжЇИЖДћПюзЪН№ЁЃвјаагІдкДћПюзЪН№ЗЂЗХЧАЩѓКЫНшПюШЫЯрЙиЦОжЄЪЧЗёЗћКЯКЯЭЌдМЖЈЬѕМўЃЌжЇИЖКѓзіКУгаЙиЯИНкЕФШЯЖЈМЧТМЁЃЖдЩњЛюЗбДћПюЃЌвјааПЩвдВЩгУДћПюШЫЪмЭажЇИЖЗНЪНжБНгЛЎШыНшПюШЫЫљдкбЇаЃдкДћПювјааПЊСЂЕФеЫЛЇ.ЩЯЃЌдйгЩбЇаЃЗЕЛЙНшПюШЫ;вјаавВПЩвдВЩШЁНшПюШЫзджїжЇИЖЕФЗНЪНЃЌИљОнНшПюШЫЕФЬсПюЩъЧыЃЌАДееКЯЭЌдМЖЈЖЈЦкЛЎШыНшПюШЫдкДћПювјааПЊСЂЕФЛюЦкДЂаюеЫЛЇЁЃвјаагІЕБЭЈЙ§еЫЛЇЗжЮіЁЂЦОжЄВщбщЛђЯжГЁЕїВщЕШЗНЪНЃЌКЫВщДћПюжЇИЖЪЧЗёЗћКЯдМЖЈгУЭОЁЃ

ЁЁЁЁДћПюжЇИЖЭъГЩКѓЃЌгІЯъЯИМЧТМзЪН№СїЯђЃЌЙщМЏБЃДцЯрЙиЦОжЄЁЃ2.ЩЬвЕжњбЇДћПюЕФжЇИЖЙмРэ

ЁЁЁЁЩЬвЕжњбЇДћПюЕФжЇИЖЙмРэЗНЪНгыЙњМвжњбЇДћПюЛљБОЯрЭЌЃЌЫљВЛЭЌЕФЪЧЃЌЩЬвЕжњбЇДћПюПЩвдвЛДЮадЗХПюЃЌвВПЩвдЗжДЮЗХПюЁЃ

ЁЁЁЁЖдбЇЗбКЭзЁЫоЗбДћПюЃЌвјаагІЕБВЩгУДћПюШЫЪмЭажЇИЖЗНЪНЯђНшПюШЫНЛвзЖдЯѓ(МДНшПюШЫЫљдкбЇаЃ)жЇИЖЃЌжБНгЛЎШЫНшПюШЫЫљдкбЇаЃдкДћПювјааПЊСЂЕФеЫЛЇЩЯЁЃ

ЁЁЁЁвјаагІвЊЧѓНшПюШЫдкЪЙгУДћПюЪБЬсГіжЇИЖЩъЧыЃЌВЂЪкШЈДћПюШЫАДКЯЭЌдМЖЈЗНЪНжЇИЖДћПюзЪН№ЁЃвјаагІдкДћПюзЪН№ЗЂЗХЧАЩѓКЫНшПюШЫЯрЙиЦОжЄЪЧЗёЗћКЯКЯЭЌдМЖЈЬѕМўЃЌжЇИЖКѓзіКУгаЙиЯИНкЕФШЯЖЈМЧТМЁЃЖдЩњЛюЗбДћПюЃЌвјааПЩвдВЩгУДћПюШЫЪмЭажЇИЖЗНЪНжБНгЛЎШыНшПюШЫЫљдкбЇаЃдкДћПювјааПЊСЂЕФеЫЛЇЩЯЃЌдйгЩбЇаЃЗЕЛЙНшПюШЫ;вјаавВПЩвдВЩШЁНшПюШЫзджїжЇИЖЕФЗНЪНЃЌИљОнНшПюШЫЕФЬсПюЩъЧыЃЌАДееКЯЭЌдМЖЈЖЈЦкЛЎШыНшПюШЫдкДћПювјааПЊСЂЕФЛюЦкДЂаюеЫЛЇЁЃвјаагІЕБЭЈЙ§еЫЛЇЗжЮіЁЂЦОжЄВщбщЛђЯжГЁЕїВщЕШЗНЪНЃЌКЫВщДћПюжЇИЖЪЧЗёЗћКЯдМЖЈгУЭОЁЃ

ЁЁЁЁДћПюжЇИЖЭъГЩКѓЃЌгІЯъЯИМЧТМзЪН№СїЯђЃЌЙщМЏБЃДцЯрЙиЦОжЄЁЃ

ЁЁЁЁ(Юх)ДћКѓЙмРэ(ЁяЁяЁяЁяЁя)

ЁЁЁЁ1.ЙњМвжњбЇДћПюЕФДћКѓЙмРэ

ЁЁЁЁ(1)ДћКѓЬљЯЂЙмРэ

ЁЁЁЁЂйОАьвјаадкЗЂЗХДћПюКѓЃЌгкУПМОЖШНсЪјКѓЕФl0ИіЙЄзїШеФкЃЌАДееЁАжабыВПУХЫљЪєИпаЃЙњМвжњбЇДћПюЬљЯЂзЪН№ЛузмБэЁБЛузмвбЗЂЗХЕФЙњМвжњбЇДћПюбЇЩњУћЕЅЁЂДћПюН№ЖюЁЂРћТЪЁЂРћЯЂЃЌОКЯзїИпаЃШЗШЯКѓЩЯБЈзмааЁЃЂкШЋЙњбЇЩњДћПюЙмРэжааФдкЪеЕНИїДћПювјаазмааЬсЙЉЕФЬљЯЂЩъЧызЪСЯКѓЕФl0ИіЙЄзїШеФкЃЌНЋДћПюЬљЯЂЭГвЛЛЎШЫзмааЙњМвжњбЇДћПюЬљЯЂзЈЛЇЃЌгЩзмаажБНгЛЎШыИїОАьааЬљЯЂзЈЛЇЁЃ

ЁЁЁЁЂлИїОАьвјаадкЪеЕНЬљЯЂОЗбКѓМДЪБШЫеЫЁЃ

ЁЁЁЁ(2)ЗчЯеВЙГЅН№ЙмРэ

ЁЁЁЁЂйОАьвјаагкУПФъ9дТЕзЧАЃЌНЋЩЯвЛФъЖШ(ЩЯФъ9дТ1ШежСЕБФъ8дТ31Et)ЪЕМЪЗЂЗХЕФЙњМвжњбЇДћПюН№ЖюКЭЮЅдМТЪАДееИїИпаЃНјааЭГМЦЛузмЃЌВЂОКЯзїИпаЃШЗШЯКѓЬюжЦЁАжабыВПУХЫљЪєИпаЃЙњМвжњбЇДћПюЪЕМЪЗЂЗХЛузмБэЁБЩЯБЈЗжааЃЌЗжааАДбЇаЃКЭОАьвјааЛузмЯНФкЩЯБЈаХЯЂКѓЃЌдк5ИіЙЄзїШеФкЩЯБЈзмааЃЌгЩзмааЬсНЛШЋЙњбЇЩњДћПюЙмРэжааФЁЃ

ЁЁЁЁЂкШЋЙњбЇЩњДћПюЙмРэжааФдкЪеЕНОАьаазмааЬсНЛЕФЁАЗчЯеВЙГЅН№ЩъЧыЪщЁБЁЂЁАжабыВПУХЫљЪєИпаЃЙњМвжњбЇДћПюЪЕМЪЗЂЗХЛузмБэЁБЁЂЁАжабыВПУХЫљЪєИпаЃЙњМвжњбЇДћПюЗчЯеВЙГЅШЗШЯЪщЁБКѓ20ИіЙЄзїElФкНЋЖдгІЕФЗчЯеВЙГЅН№жЇИЖИјДћПювјаазмааЁЃ

ЁЁЁЁЂлзмааНЋЗчЯеВЙГЅН№ЛЎВІжСИїЗжааЃЌИїЗжаадкЪеЕНзмааЯТВІЕФЗчЯеВЙГЅН№ЕФЕБШеНЋЦфЛЎШЫЖдгІеЫЛЇЁЃ

ЁЁЁЁ(3)ДћПюЕФГЅЛЙ

ЁЁЁЁЂйУПФъНшПюбЇЩњБЯвЕРыаЃЧАЃЌбЇаЃгІзщжЏНшПюбЇЩњгыОАьвјааАьРэЛЙПюШЗШЯЪжајЃЌжЦЖЉЛЙПюМЦЛЎЃЌЧЉЖЉЛЙПюавщЁЃНшПюбЇЩњздШЁЕУБЯвЕжЄЪщжЎEl(вдБЯвЕжЄЪщЧЉЗЂШеЦкЮЊзМ)Ц№ЃЌЯТдТlШе(КЌ1Ше)ПЊЪМЙщЛЙДћПюРћЯЂЃЌВЂПЩвдбЁдёдкБЯвЕКѓЕФ24ИідТФкЕФШЮКЮвЛИідТПЊЪМГЅЛЙДћПюРћЯЂЃЌЕЋддђЩЯВЛЕУбгГЄДћПюЦкЯоЁЃЂпШчНшПюбЇЩњдкбЇаЃЦкМфЗЂЩњанбЇЁЂЭЫбЇЁЂзЊбЇЁЂГіЙњЁЂБЛПЊГ§бЇМЎЕШжежЙбЇвЕЕФЪТМўЃЌбЇаЃгІдкЮЊНшПюбЇЩњАьРэЯрЙиЪжајжЎЧАМАЪБЭЈжЊвјааЃЌВЂвЊЧѓбЇЩњЕНвјааАьРэЙщЛЙДћПюЛђЛЙПюШЗШЯЪжајЁЃОАьвјаадкЕУЕНбЇаЃЭЈжЊКѓгІЭЃжЙЗЂЗХЩаЮДЗЂЗХЕФДћПюЃЌВЂВЩШЁЬсЧАЪеЛиДћПюБОЯЂКЭЧЉЖЉЛЙПюавщЕШДыЪЉЃЌжїЖЏЮЊбЇЩњАьРэЯрЙиЪжајЁЃЬсЧАРыаЃЕФНшПюбЇЩњАьРэРыаЃЪжајжЎШеЕФЯТдТ1ШеЦ№здИЖДћПюРћЯЂЁЃанбЇЕФНшПюбЇЩњИДбЇЕБдТЛжИДВЦеўЬљЯЂЁЃ

ЁЁЁЁЂлНшПюбЇЩњБЯвЕКѓЩъЧыГіЙњСєбЇЕФЃЌгІжїЖЏЭЈжЊОАьвјааВЂвЛДЮадЛЙЧхДћПюБОЯЂЃЌОАьвјаагІМАЪБЮЊЦфАьРэЛЙПюЪжајЁЃ

ЁЁЁЁ(4)ДћПюЕФДпЪе

ЁЁЁЁЂйИїОАьвјаагІНЈСЂЯъЯИЕФЛЙДћМрВтЯЕЭГЁЃ

ЁЁЁЁЂкИїОАьвјаавЊМгЧПШеГЃЛЙДћДпЪеЙЄзїЃЌзіКУДпЪеМЧТМЃЌШЗШЯНшПюШЫвбЪеЕНДпЪеаХЯЂЁЃ

ЁЁЁЁЂлИїОАьвјаагІАДМОНЋвбЕНЛЙПюЦкЕФНшПюбЇЩњЛЙПюЧщПіЗДРЁИјбЇаЃЃЌбЇаЃИКд№ажњОАьвјааСЊЯЕЭЯЧЗЛЙПюЕФНшПюбЇЩњМАЪБЛЙПюЁЃ

ЁЁЁЁ(5)ДћКѓЕЕАИЙмРэ

ЁЁЁЁЂйИїОАьвјаадкгыНшПюбЇЩњЧЉЖЉЛЙПюавщКѓЃЌашНЋЯрЙиаХЯЂВЙТМШыСуЪлаХДћЯЕЭГЁЃдкЪеЕННшПюШЫБЯвЕКѓЗЂЛиЕФЁАЙњМвжњбЇДћПюБЯвЕЩњзЪСЯШЗШЯЪщЁБКѓЃЌгІМАЪБдкЯЕЭГЩЯНјаазЪСЯИќаТЁЃ

ЁЁЁЁЂкИїОАьвјааашбЯИёАДСуЪлДћПюЕЕАИЙмРэАьЗЈЙмРэЙњМвжњбЇДћПюЯрЙиЕЕАИЁЃ2.ЩЬвЕжњбЇДћПюЕФДћКѓЙмРэ

ЁЁЁЁЩЬвЕжњбЇДћПюЕФДћКѓЙмРэЪЧжИДћПюЗЂЗХКѓЕНКЯЭЌжежЙЧАЖдгаЙиЪТвЫЕФЙмРэЃЌАќРЈДћКѓМьВщЁЂДћПюЕФГЅЛЙЁЂДћПюжЪСПЗжРргыЗчЯедЄОЏЁЂВЛСМДћПюЙмРэМАДћКѓЕЕАИЙмРэЕШЙЄзїЁЃ

ЁЁЁЁ(1)ДћКѓМьВщ

ЁЁЁЁДћКѓМьВщЪЧвдНшПюШЫЁЂЕж(жЪ)бКЮяЁЂБЃжЄШЫЕШЮЊЖдЯѓЃЌЭЈЙ§ПЭЛЇЬсЙЉЁЂЗУЬИЁЂЪЕЕиМьВщКЭааФкзЪдДВщбЏЕШЭООЖЛёШЁаХЯЂЃЌЖдгАЯьЩЬвЕжњбЇДћПюзЪВњжЪСПЕФвђЫиНјааГжајИњзйЕїВщЁЂЗжЮіЃЌВЂВЩШЁЯргІВЙОШДыЪЉЕФЙ§ГЬЁЃЦфФПЕФОЭЪЧЖдПЩФмгАЯьДћПюжЪСПЕФгаЙивђЫиНјааМрПиЃЌМАдчЗЂГідЄОЏаХКХЃЌДгЖјВЩШЁЯргІЕФдЄЗРЛђВЙОШДыЪЉЁЃДћКѓМьВщЕФжївЊФкШнАќРЈНшПюШЫЧщПіМьВщКЭЕЃБЃЧщПіМьВщСНИіЗНУцЁЃ

ЁЁЁЁЂйЖдНшПюШЫНјааДћКѓМьВщЕФжївЊФкШнАќРЈЃКНшПюШЫЪЧЗёАДЦкзуЖюЙщЛЙДћПю;НшПюШЫЕФзЁЫљЁЂСЊЯЕЕчЛАгаЮоБфЖЏ;гаЮоЗЂЩњПЩФмгАЯьНшПюШЫЛЙПюФмСІЛђЛЙПювтдИЕФЭЛЗЂЪТМўЃЌШчОэШыжиДѓОМУОРЗзЁЂЫпЫЯЛђжйВУГЬађЃЌНшПюШЫЩэЬхзДПіЖёЛЏЛђЭЛШЛЫРЭіЕШЁЃ

ЁЁЁЁЂкЖдЕЃБЃЧщПіНјааМьВщЕФжївЊФкШнАќРЈЃКЖдЗПВњЕШЕжбКЮяЕФМьВщЃЌАќРЈМьВщЗПВњЕШЕжбКЮяЕФДцајзДПіКЭЪЙгУзДПі;гаЮоЪЙЕж(жЪ)бКЮяМлжЕМѕЩйЕФааЮЊЃЌСЫНтЕж(жЪ)бКЮяЪаГЁМлИёЕФБфЛЏЃЌБивЊЪБНјаажиаТЙР

ЁЁЁЁМлЃЌВЂЖдПЩБфЯжадНјааХаЖЯ;МьВщЕжбКЮяЕФШЈЪєЃЌЕжбКШЫгаЮоЩУздзЊШУЁЂГізтЁЂжиИДЕжбКЛђЦфЫћДІЗжЕжбКЮяЕФааЮЊ;ЕжбКЮяЕФБЃЯеЕЅЪЧЗёАДКЯЭЌдМЖЈајБЃ;Еж(жЪ)бКЮяЕФБЃЙмЪЧЗёДцдкТЉЖД;ЦфЫћПЩФмгАЯьЕЃБЃгааЇадЕФвђЫи

ЁЁЁЁ(2)ДћПюЕФГЅЛЙ

ЁЁЁЁНшПюШЫгІАДНшПюКЯЭЌдМЖЈЕФЛЙПюМЦЛЎЁЂЛЙПюЗНЪНМАЪБЁЂзуЖюЕиГЅЛЙДћПюБОЯЂЁЃДћПюГЅЛЙЕФддђЪЧЯШЪеЯЂЁЂКѓЛЙБОЃЌШЋВПЕНЦкЁЂРћЫцБОЧхЁЃ

ЁЁЁЁНшПюШЫвЊЧѓЬсЧАЛЙПюЕФЃЌгІЬсЧА30ИіЙЄзїШеЯђДћПювјааЬсГіЩъЧыЁЃУПБЪДћПюжЛПЩвдеЙЦквЛДЮЃЌеЙЦкЕФддђАДДћПюЭЈдђЙцЖЈжДааЁЃ

ЁЁЁЁ(3)ДћПюжЪСПЗжРргыЗчЯедЄОЏ

ЁЁЁЁвјаавЊдкДћКѓМьВщЕФЛљДЁЩЯНЈСЂДћПюжЪСПЗжРржЦЖШКЭЗчЯедЄОЏЬхЯЕЁЃ(4)ВЛСМДћПюЙмРэ

ЁЁЁЁЙигкВЛСМИіШЫНЬг§ДћПюЕФЙмРэЃЌвјааЪзЯШвЊАДееДћПюЗчЯеЮхМЖЗжРрЗЈЖдВЛСМИіШЫНЬг§ДћПюНјааШЯЖЈЁЃЫљЮНДћПюЕФЮхМЖЗжРрЗЈЃЌЪЧжИИљОнДћПюЕФГЅЛЙЧщПіКЭФмСІЕШНЋДћПюЗжЮЊЮхРрЃКе§ГЃЁЂЙизЂЁЂДЮМЖЁЂПЩвЩЁЂЫ№ЪЇЁЃШЯЖЈжЎКѓвЊЪЪЪБЖдВЛСМДћПюНјааЗжЮіЃЌНЈСЂИіШЫНЬг§ДћПюЕФВЛСМДћПюЬЈеЫЃЌТфЪЕВЛСМДћПюЧхЪед№ШЮШЫЃЌЪЕЪБМрВтВЛСМДћПюЛиЪеЧщПіЁЃЖдЮДАДЦкЛЙПюЕФНшПюШЫЃЌгІВЩгУЕчЛАДпЪеЁЂаХКЏДпЪеЁЂЩЯУХДпЪеЁЂТЩЪІКЏЁЂЫОЗЈДпЪеЕШЗНЪНЖНДйНшПюШЫАДЦкГЅЛЙДћПюБОЯЂЃЌвдзюДѓЯоЖШНЕЕЭДћПюЫ№ЪЇЃЌгаЕЃБЃШЫЕФвЊЯђЕЃБЃШЫЭЈжЊДпЪеЁЃдкетРяашвЊеЦЮеИїжжПЩФмЪЙгУЕФДћПюДпЪеЗНЪНЁЃ

ЁЁЁЁ(5)ДћКѓЕЕАИЙмРэ

ЁЁЁЁДћПюЗЂЗХКѓЃЌгІИљОнДћПюжжРрЗжБ№НЈСЂаХДћЬЈеЫЁЃДћПюЬЈеЫПЩвдВЩШЁЕчзгЬЈеЫЛђЪжЙЄЬЈеЫЕФаЮЪНЁЃ

ЁЁЁЁШ§ЁЂЗчЯеЙмРэ

ЁЁЁЁ(вЛ)ВйзїЗчЯеЙмРэ(ЁяЁяЁяЁяЁя)

ЁЁЁЁ1.ВйзїЗчЯеЕФФкШн

ЁЁЁЁ(1)ДћПюЪмРэКЭЕїВщжаЕФЗчЯе

ЁЁЁЁДћПюЕФЪмРэгыЕїВщЪЧИіШЫНЬг§ДћПюСїГЬЕФвЛИіживЊЛЗНкЃЌетвЛЛЗНкЕФжївЊЗчЯеЕугаЃКЂйНшПюЩъЧыШЫЕФжїЬхзЪИёЪЧЗёЗћКЯвјааИіШЫНЬг§ДћПюЕФЯрЙиЙцЖЈЁЃ

ЁЁЁЁЂкНшПюЩъЧыШЫЫљЬсНЛВФСЯЕФецЪЕадЃЌАќРЈНшПюШЫЕФЩэЗнЪЧЗёецЪЕЁЂЦЖРЇжЄУїЪЧЗёецЪЕгааЇЁЂГЩМЈЪЧЗёгХауЕШЁЃ

ЁЁЁЁЂлЖдгкЩЬвЕжњбЇДћПюЖјбдЃЌНшПюЩъЧыШЫЕФЕЃБЃДыЪЉЪЧЗёзуЖюЁЂгааЇЁЃАќРЈЕЃБЃЮяЫљгаШЈЪЧЗёКЯЗЈЁЂецЪЕЁЂгааЇ;ЕЃБЃЮяЙВгаШЫЛђЫљгаШЫЪкШЈЧщПіЪЧЗёКЫЪЕ;ЕЃБЃЮяЪЧЗёШнвзБфЯжЃЌЭЌЧјгђЭЌРраЭЕЃБЃЮяМлжЕЕФЪаГЁзпЪЦШчКЮ;ДћПюЖюЖШЪЧЗёПижЦдкЕжбКЮяМлжЕЕФЙцЖЈБШТЪФк;ЕжбКЮяЪЧЗёгЩДћПювјааШЯПЩЕФЦРЙРЛњЙЙ

ЁЁЁЁЦРЙР;ЕкШ§ЗНБЃжЄШЫЪЧЗёОпБИБЃжЄзЪИёКЭБЃжЄФмСІЕШЁЃ

ЁЁЁЁЂмЮДАДЙцЖЈНЈСЂЁЂжДааДћПюУцЬИЁЂНшПюКЯЭЌУцЧЉжЦЖШЁЃЂнЪквтНшПюШЫащЙЙЧщНкЛёЕУДћПюЁЃ

ЁЁЁЁ(2)ДћПюЩѓВщКЭЩѓХњжаЕФЗчЯеЂмвЕЮёВЛКЯЙцЃЌвЕЮёЗчЯеКЭаЇвцВЛЦЅХфЁЃ

ЁЁЁЁЂкВЛАДШЈЯоЩѓХњДћПюЃЌЪЙЕУДћПюГЌЪкШЈЗЂЗХЁЃЂлДћПюЕїВщЃЌЩѓВщЮДОЁжАЁЃ

ЁЁЁЁЂмНЋДћПюЕїВщЕФШЋВПЪТЯюЮЏЭаЕкШ§ЗНЭъГЩЁЃ

ЁЁЁЁЂнЩѓХњШЫЖдгІЩѓВщЕФФкШнЩѓВщВЛбЯЃЌЕМжТЯђВЛОпБИДћПюЗЂЗХЬѕМўЕФНшПюШЫЗЂЗХДћПюЃЌШчЯђЙиЯЕШЫЗЂЗХаХгУДћПюЛђЯђЙиЯЕШЫЗЂЗХЕЃБЃДћПюЕФЬѕМўгХгкЦфЫћНшПюШЫЃЌДћПюШнвзЗЂЩњЗчЯеЛђГіЯжФкЭтЙДНсЦШЁвјаааХДћзЪН№ЕФЧщПіЁЃ

ЁЁЁЁ(3)ДћПюЧЉдМКЭЗЂЗХжаЕФЗчЯе

ЁЁЁЁЂйКЯЭЌЦОжЄдЄЧЉЮоаЇЃЌКЯЭЌжЦзїВЛКЯИёЃЌКЯЭЌЬюаДВЛЙцЗЖЃЌЮДЖдКЯЭЌЧЉЪ№ШЫМАЧЉзж(ИЧеТ)НјааКЫЪЕЁЃЂкдкЗЂЗХЬѕМўВЛЦыШЋЕФЬѕМўЯТЗЂЗХДћПюЃЌШчДћПюЮДОЩѓХњЛђЪЧЩѓХњЪжајВЛШЋЃЌИїМЖЧЉзж(ЧЉеТ)ВЛШЋ;ЮДАДЙцЖЈАьЭзЯрЙиЦРЙРЁЂЙЋжЄЕШЪТвЫЁЃ

ЁЁЁЁЂлЮДАДЙцЖЈЕФДћПюЖюЖШЁЂДћПюЦкЯоЁЂДћПюЕФЕЃБЃЗНЪНЁЂНсЯЂЗНЪНЁЂМЦЯЂЗНЪНЁЂЛЙПюЗНЪНЁЂЪЪгУРћТЪЁЂРћТЪЕїећЗНЪНКЭЗЂЗХЗНЪНЕШЗЂЗХДћПюЃЌЕМжТДэЮѓЗЂЗХДћПюКЭДћПюДэЮѓКЫЫуЁЃ

ЁЁЁЁЂмНшПюКЯЭЌжаВЩгУИёЪНЬѕПюЮДЙЋЪОЁЃ

ЁЁЁЁ(4)жЇИЖЙмРэЕФЗчЯе

ЁЁЁЁЂйНЋбЇЗбКЭзЁЫоЗбЕФДћПюзЪН№ШЋЖюЗЂЗХжСНшПюШЫеЫЛЇЁЃ

ЁЁЁЁЂкЮДЯъЯИМЧТМзЪН№СїЯђКЭЙщМЏБЃДцЯрЙиЦОжЄЃЌдьГЩЦОжЄвХЪЇЁЃ

ЁЁЁЁЂлЮДЭЈЙ§еЫЛЇЗжЮіЁЂЦОжЄВщбщЛђЯжГЁЕїВщЕШЗНЪНЃЌКЫВщДћПюжЇИЖЪЧЗёЗћКЯдМЖЈгУЭОЁЃ

ЁЁЁЁ(5)ДћКѓгыЕЕАИЙмРэжаЕФЗчЯе

ЁЁЁЁЂйЮДЖдДћПюЪЙгУЧщПіНјааИњзйЕїВщЃЌгтЦкДћПюДпЪеЁЂДІжУВЛСІЃЌдьГЩДћПюЫ№ЪЇЁЃЂкЮДАДЙцЖЈБЃЙмНшПюКЯЭЌЁЂЕЃБЃКЯЭЌЕШживЊДћПюЕЕАИзЪСЯЃЌдьГЩКЯЭЌЫ№ЛйЁЃЂлЫћЯюШЈРћжЄЪщЮДАДЙцЖЈНјааБЃЙмЃЌдьГЩЫћЯюШЈжЄвХЪЇЁЂЫћЯюШЈРћУ№ЪЇЁЃЂмЖдНшПюШЫЮЅБГНшПюКЯЭЌдМЖЈЕФааЮЊгІЗЂЯжЖјЮДЗЂЯжЃЌЛђЫфЗЂЯжЕЋЮДВЩШЁгааЇДыЪЉЕФЁЃ

ЁЁЁЁ2.ВйзїЗчЯеЕФЗРПиДыЪЉ

ЁЁЁЁ(1)ЙцЗЖВйзїСїГЬЃЌЬсИпВйзїФмСІ

ЁЁЁЁЂйеЦЮеИіШЫНЬг§ДћПювЕЮёЕФЙцеТжЦЖШЁЃ

ЁЁЁЁЂкЙцЗЖвЕЮёВйзїЁЃ

ЁЁЁЁЂлЪьЯЄЙигкВйзїЗчЯеЕФЙмРэеўВпЁЃ

ЁЁЁЁЂмАбЮеИіШЫНЬг§ДћПювЕЮёСїГЬжаЕФжївЊВйзїЗчЯеЕуЁЃ

ЁЁЁЁЂнЖдгкЙиМќВйзїЃЌЭъГЩКѓгІзіКУМЧТМБИВщЃЌОЁжАУтд№ЃЌЬсИпздЮвБЃЛЄФмСІЁЃ

ЁЁЁЁ(2)ЭъЩЦвјааЁЂИпаЃМАеўИЎдкДћПюЙмРэЗНУцЕФжАд№НчЖЈдквЕЮёЪЕМљжаЃЌгІЕБУїШЗИпаЃМАеўИЎЙмРэВПУХдкНшПюбЇЩњзЪжЪЩѓКЫЁЂЗчЯеЗРПиЕШЗНУцЕФжАд№ЃЌГфЗжЛгИїЗНгХЪЦЃЌДгЖјЬсИпвјааЕФЗчЯеЙмРэФмСІЁЃ

ЁЁЁЁ(3)ЙцЗЖВЂМгЧПЖдЕжбКЮяЕФЙмРэЖдгкЩЬвЕжњбЇДћПюЛЙвЊЙцЗЖВЂМгЧПЖдЕжбКЮяЕФЙмРэЁЃНшПюШЫвдздгаЛђЕкШ§ШЫЕФВЦВњНјааЕжбКЃЌЕжЮяаыВњШЈУїЮњЁЂМлжЕЮШЖЈЁЂБфЯжФмСІЧПЁЂвзгкДІжУЁЃвјаадкЪЕМЪВйзїжавЊзЂвтЃК

ЁЁЁЁЂйЕжбКЮФМўзЪСЯЕФецЪЕгааЇадЁЂЕжбКЮяЕФКЯЗЈадЁЂЕжбКЮяШЈЪєЕФЭъећадЁЂЕжбКЮяДцајзДПіЕФЭъКУадЕШЁЃ

ЁЁЁЁЂкДћПюЕжбКЪжајЕФЯрЙиГЬађЙцЗЖЃЌддђЩЯДћПювјааОАьШЫдБгІжБНгВЮгыЕжбКЪжајЕФАьРэЃЌВЛПЩЭъШЋНЛгЩЭтВПжаНщЛњЙЙАьРэЁЃ

ЁЁЁЁЂлНїЩїЪмРэВњШЈЁЂЪЙгУШЈВЛУїШЗЛђЕБЧАЙмРэВЛЙЛЙцЗЖЕФВЛЖЏВњЕжбКЃЌАќРЈздНЈзЁЗПЃЌМЏЬхЭСЕиЪЙгУШЈЁЂЛЎВІЭСЕиМАЕиЩЯЖЈзХЮяЁЂЙЄвЕЭСЕиМАЕиЩЯЖЈзХЮяЁЂЙЄвЕгУЗПЁЂВжПтЕШЁЃ-

ЁЁЁЁ(Жў)аХгУЗчЯеЙмРэ(ЁяЁяЁяЁяЁя)

ЁЁЁЁ1.аХгУЗчЯеЕФФкШн

ЁЁЁЁ(1)НшПюШЫЕФЛЙПюФмСІЗчЯе

ЁЁЁЁНшПюШЫЕФЛЙПюФмСІЪЧИіШЫНЬг§ДћПюзЪН№АВШЋЕФИљБОБЃжЄЁЃНшПюШЫФмЗёАДЪБзуЖюГЅЛЙДћПюБОЯЂЃЌИљБОЩЯвЊвРППНшПюШЫМАЦфМвЭЅЕФЪеШыЃЌЛђепЦфЫћЕФдйШкзЪЧўЕРЃЌетОЭЪЧЫљЮНЕФЛЙПюФмСІЁЃ

ЁЁЁЁ(2)НшПюШЫЕФЛЙПювтдИЗчЯе

ЁЁЁЁНшПюШЫЕФЛЙПювтдИЪЧИіШЫНЬг§ДћПюзЪН№АВШЋЕФживЊЧАЬсЁЃФПЧАЃЌГЯЪЕаХгУЁЂЙЋЦНгаГЅЕФЪаГЁЦѕдМддђдкШЫУЧЕФЫМЯыжаЛЙУЛгаИљЩюЕйЙЬЃЌЖдДЫвВШБЗІгааЇжЦдМЛњжЦКЭГЭЗЃДыЪЉЃЌвђДЫЃЌДћПюЕФГЅЛЙЧщПіКмДѓГЬЖШЩЯШЁОігкНшПюШЫЕФЛЙПювтдИЁЃ

ЁЁЁЁ(3)НшПюШЫЕФЦлеЉЗчЯе

ЁЁЁЁНшПюШЫЖёвтЦлеЉЁЂЦДћЕШЯжЯѓЃЌЪЧИіШЫНЬг§ДћПюаХгУЗчЯеЕФживЊБэЯжаЮЪНЁЃ(4)НшПюШЫЕФааЮЊЗчЯеНшПюШЫПЩФмвђЮЅЙцЁЂЮЅЗЈЕШааЮЊЪмЕНДІЗЃЃЌШчБЛбЇаЃПЊГ§ЃЌЛђвђбЇЯАГЩМЈВЛКУЃЌЮДФмФУЕНБЯвЕжЄЪщЛђбЇЮЛжЄЪщЃЌБЯвЕКѓевВЛЕНЙЄзїЕШЁЃетЪЧИіШЫНЬг§ДћПювЕЮёжаБШНЯЖРЬиЕФвЛЯюЗчЯеФкШнЁЃ

ЁЁЁЁ2.аХгУЗчЯеЕФЗРПиДыЪЉ

ЁЁЁЁ(1)МгЧПЖдНшПюШЫЕФДћЧАЩѓВщ

ЁЁЁЁМгЧПЖдНшПюШЫЕФДћЧАЩѓВщгажњгкДгдДЭЗЩЯПижЦИіШЫНЬг§ДћПюЕФаХгУЗчЯеЃЌЦфЩѓВщвЊЕуАќРЈЃК

ЁЁЁЁЂйЖдвдбЇЩњИИФИЮЊНшПюШЫЕФЃЌвЊЩѓВщЦфЪеШыЕФецЪЕадЃЌвЊЖдНшПюШЫЕФЛљБОЧщПіНјааЗжЮіЃЌЗжЮіЦфЫљДІаавЕЕФЗЂеЙЧїЪЦЕШвђЫиЃЌХаЖЯЦфжАвЕЕФЮШЖЈадКЭЪеШЫЕФПЩППадЕШЃЌВЂдкДЫЛљДЁЩЯжЦЖЉКЯРэЕФЛЙПюМЦЛЎ;ЖдгкНшПюШЫЪЧбЇЩњБОШЫЕФЃЌвЊЩѓВщбЇЩњБОШЫЕФЛљБОЧщПіЃЌШчбЇЯАГЩМЈЁЂдкаЃБэЯжЕШЃЌЖдЦфЫљбЇзЈвЕЕФОЭвЕЧщПівВвЊгавЛЖЈЕФСЫНтЃЌЖдЦфЮДРДЪеШыНјааКЯРэЕФдЄВтЁЃ

ЁЁЁЁЂкЭЈЙ§ШыбЇЭЈжЊЪщЕШХаЖЯДћПюЩъЧыЕФецЪЕадКЭКЯЗЈадЃЌЗРжЙНшПюШЫРћгУЩЯбЇЦлЦвјааЃЌЬзШЁзЪН№;вЊЖдНшПюШЫФПЧАЕФМвЭЅЧщПіЁЂОгзЁЕижЗЁЂЙЄзїЕЅЮЛКЭЭЈбЖЗНЪНЕШзЪСЯНјааКЫЪЕЃЌВЂЖЈЦкЛиЗУЛђСЊЯЕЁЃ

ЁЁЁЁ(2)НЈСЂКЭЭъЩЦЗРЗЖаХгУЗчЯеЕФдЄОЏДыЪЉ

ЁЁЁЁПЦбЇЕФЗчЯедЄОЏЛњжЦЪЧЗРЗЖаХгУЗчЯеЕФЙиМќЁЃЗчЯедЄОЏЛњжЦОЭЪЧзщНЈвЛИізЈУХЕФзщжЏЛњЙЙЃЌРћгУвЛЖЈЕФМрВтЙЄОпЃЌШЗЖЈШєИЩПЦбЇЯИЛЏЕФжИБъЭјТчЁЃ

ЁЁЁЁ(3)ЭъЩЦвјааИіШЫНЬг§ДћПюДпЪеЙмРэЯЕЭГ

ЁЁЁЁНшПюбЇЩњБЯвЕКѓЃЌОАьвјаавЊЪЕЪЉбЯИёЕФДћКѓЗчЯеМрВтЃЌвЛЕЉЗЂЯжНшПюбЇЩњВЛМАЪБЛЙПюЛђВЛгывјааСЊЯЕЃЌвјааДћПюЧхЪеВПУХгІСЂПЬгыбЇЩњЫљдкЕЅЮЛСЊЯЕКЭНЛЩцЃЌЖНДйЦфЛЙПюЁЃ

ЁЁЁЁ(4)НЈСЂгааЇЕФаХЯЂХћТЖЛњжЦ

ЁЁЁЁаХЯЂЕФЙЋПЊХћТЖЪЧЪЕЪЉгааЇМрЙмЕФЛљДЁЃЌЭЌЪБвВФмЦ№ЕНдМЪјзїгУЁЃНЈСЂаХгУХћТЖжЦЖШЃЌЖЈЦкдкДѓжкДЋУНБЈЕРЪЇаХШЫдБКкУћЕЅЃЌЪЙФЧаЉЪЇаХЕФШЫгаЫљЪеСВЁЃ

ЁЁЁЁ(5)МгЧПбЇЩњЕФГЯаХНЬг§

ЁЁЁЁбЇаЃгІЕБМгЧПЖдбЇЩњЕФГЯаХвтЪЖНЬг§ЃЌМгЧПбЇЩњЕФЗЈжЦНЬг§ЃЌАбХрбјДѓбЇЩњЕФШЫИёаобјгыГЯаХНЬг§НсКЯЦ№РДЃЌВЂЧввЊМгЧПНВаХгУЙтШйЁЂВЛНВаХгУПЩГмЕФГЯаХНЬг§ЃЌМсГже§ШЗЕФгпТлЕМЯђЃЌЧПЛЏНшПюШЫЕФЛЙПювтдИЃЌаЮГЩСМКУЕФЩчЛсаХгУЮФЛЏЁЃ

ЩЯвЛЦЊЃК2018ФъвјааДгвЕзЪИёПМЪдГѕМЖИіШЫДћПюИЈЕМзЪСЯ:ИіШЫЦћГЕДћПю

ЯТвЛЦЊЃК2018ФъвјааДгвЕзЪИёПМЪдГѕМЖИіШЫДћПюИЈЕМзЪСЯ:ЦфЫћИіШЫЯћЗбДћПю

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЦкЛѕДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИРэВЦЙцЛЎЪІЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл