- „“≥|

- Ќш–£|

- Јўћвњв|

- APP |

-

ќҐ–≈єЂ÷ЏЇ≈

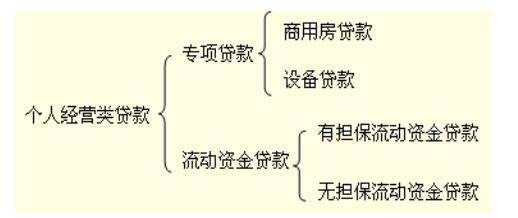

°°°°µЏ∆я’¬°°Єц»ЋЊ≠”™јаіыњо

°°°°1.Єц»ЋЊ≠”™јаіыњо «÷Є“ш––ѕті” ¬ЇѕЈ®…ъ≤ъЊ≠”™µƒЄц»ЋЈҐЈ≈µƒ£ђ”√”Џґ®ѕтєЇ¬тїт„вЅё…ћ”√Јњ°Ґїъ–µ…и±Є£ђ“‘Љ∞”√”Џ¬ъ„гЄц»ЋњЎ÷∆µƒ∆у“µ(∞ьј®Єцћеє§…ћїІ)…ъ≤ъЊ≠”™Ѕчґѓ„ љр–и«уЇЌ∆дЋыЇѕјн„ љр–и«уµƒіыњо°£

°°°°2.Єц»ЋЊ≠”™јаіыњоµƒЈ÷ја

°°°°3.Єц»ЋЊ≠”™јаіыњоµƒћЎ’ч

°°°°Єц»ЋЊ≠”™јаіыњоµƒ„оіућЎµгЊЌ « ”√√жєг£ђЋьњ…“‘¬ъ„г≤їЌђ≤гіќµƒЋљ”™∆у“µ÷чµƒ»Џ„ –и«у£ђ«““ш––…у≈ъ ÷–шѕаґ‘Љт±г°£Єц»ЋЊ≠”™јаіыњо÷ч“™”–“‘ѕ¬ЉЄЄцћЎ’ч£Ї

°°°°(1)іыњо∆Џѕёѕаґ‘љѕґћ°£°°°°(2)іыњо”√ЌЊґа—щ£ђ”∞ѕм“тЋЎЄі‘”°£°°°°(3)Јзѕ’њЎ÷∆ƒ—ґ»љѕіу°£

°°°°4.…ћ”√Јњіыњоµƒ“™ЋЎ

|

іыњоґ‘ѕу |

…ћ”√Јњіыњоµƒґ‘ѕу”¶Є√ «Њя”–»Ћ√сє≤ЇЌєъєъЉЃ£ђƒк¬ъ18÷№Ћк£ђ«“Њя”–Ќк»Ђ√с ¬––ќ™ƒ№Ѕ¶µƒ„‘»ї»Ћ°£ |

|

іыњојы¬ |

®Л …ћ”√Јњіыњоµƒјы¬ ≤їµ√µЌ”Џ÷–єъ»Ћ√с“ш––єжґ®µƒЌђ∆ЏЌђµµіќјы¬ µƒ1.1±ґ°£ |

|

іыњо∆Џѕё |

…ћ”√Јњіыњоµƒ∆ЏѕёЌ®≥£≤ї≥ђєэ10ƒк |

|

їєњоЈљ љ |

1ƒк“‘ƒЏ£®Їђ1ƒк£© µљ∆Џ“їіќїє±ЊЈ® |

|

µ£±£Јљ љ |

µ÷—Ї°Ґ÷ —Ї°Ґ±£÷§°Ґ¬ƒ‘Љ±£÷§±£ѕ’µƒЈљ љ |

|

іыњоґоґ» |

®Л …ћ”√Јњіыњоµƒґоґ»Ќ®≥£≤ї≥ђєэЋщєЇїтЋщ„в…ћ”√ЈњЉџ÷µµƒ50%°£ |

°°°°5.”–µ£±£Ѕчґѓ„ љріыњоµƒ“™ЋЎ

|

іыњоґ‘ѕу |

”–µ£±£Ѕчґѓ„ љріыњоµƒґ‘ѕу”¶Є√ «≥÷”–є§…ћ––’ює№јнїъєЎЇЋЈҐµƒЈ«Ј®»Ћ”™“µ÷і’’µƒЄцћеїІ°ҐЇѕїп»Ћ∆у“µЇЌЄц»Ћґј„ ∆у“µїт„‘»ї»Ћ°£ |

|

іыњојы¬ |

”–µ£±£Ѕчґѓ„ љріыњоµƒјы¬ ≤їµ√µЌ”Џ÷–єъ»Ћ√с“ш––єжґ®µƒЌђ∆ЏЌђµµіќјы¬ µƒ1.1±ґ°£ |

|

іыњо∆Џѕё |

“ї∞г‘Џ1ƒк“‘ƒЏ£ђ”––©“ш––ќ™3°Ђ5ƒк |

|

їєњоЈљ љ |

1ƒк“‘ƒЏ£®Їђ1ƒк£© µљ∆Џ“їіќїє±ЊЈ® |

|

µ£±£Јљ љ |

µ÷—Ї°Ґ÷ —Ї°Ґ±£÷§ |

|

іыњоґоґ» |

Ќ®≥£ЄчЉ““ш––їбЄщЊЁ≤їЌђµƒµ÷£®÷ £©—Їќп÷∆ґ®ѕа”¶µƒµ÷£®÷ £©—Ї¬ £ђ”–єЎµ÷£®÷ £©—Ї¬ љЂ≥…ќ™іыњоµƒґоґ»°£ |

°°°°6.…и±Єіыњоµƒ“™ЋЎ

|

іыњоґ‘ѕу |

…и±Єіыњоµƒґ‘ѕуќ™≥÷”–є§…ћ––’ює№јнїъєЎЇЋЈҐµƒЈ«Ј®»Ћ”™“µ÷і’’µƒЄцћеїІ°ҐЇѕїп»Ћ∆у“µЇЌЄц»Ћґј„ ∆у“µїт„‘»ї»Ћ°£ |

|

іыњојы¬ |

∞і’’÷–єъ»Ћ√с“ш––єжґ®µƒЌђ∆Џіыњојы¬ ÷і––£ђњ… µ––јы¬ Є°ґѓ |

|

іыњо∆Џѕё |

“ї∞гќ™3ƒк£ђ„о≥§≤ї≥ђєэ5ƒк°£ |

|

їєњоЈљ љ |

1ƒк“‘ƒЏ£®Їђ1ƒк£© µљ∆Џ“їіќїє±ЊЈ® |

|

µ£±£Јљ љ |

…и±Єіыњо±Ў–лћбє©µ£±££ђµ£±£Јљ љ”–µ÷—Ї°Ґ÷ —ЇЇЌ±£÷§»э÷÷£ђіыњо“ш––њ…ЄщЊЁљињо»Ћ«йњц—°‘с“ї÷÷їтЅљ÷÷µ£±£Јљ љ£ђ“≤њ…≤…»°Њ≠ѕъ…ћµ£±£ЇЌ≥ІЉ“їЎєЇµƒµ£±£Јљ љ°£ |

|

іыњоґоґ» |

…и±Єіыњоµƒґоґ»„оЄя≤їµ√≥ђєэљињо»ЋєЇ¬тїт„вЅё…и±ЄЋщ–и„ љр„№ґоµƒ70%£ђ«“„оЄяіыњоґоґ»≤їµ√≥ђєэ200Ќт‘™°£ |

°°°°7.ќёµ£±£Ѕчґѓ„ љріыњоµƒ“™ЋЎ

|

іыњоґ‘ѕу |

ќёµ£±£Ѕчґѓ„ љріыњоµƒґ‘ѕу”¶Є√ «≥÷”–є§…ћ––’ює№јнїъєЎЇЋЈҐµƒЈ«Ј®»Ћ”™“µ÷і’’µƒЄцћеїІ°ҐЇѕїп»Ћ∆у“µЇЌЄц»Ћґј„ ∆у“µїт„‘»ї»Ћ°£ |

|

іыњојы¬ |

ќёµ£±£Ѕчґѓ„ љріыњоµƒјы¬ Ќ®≥£±»љѕЄя£ђµЂ“їµ©іыњо≥…є¶£ђјы¬ Љі±їЋшґ®£ђќіјі –≥°јы¬ µƒ±дїѓ≤їїб”∞ѕміыњојыѕҐ°£ |

|

іыњо∆Џѕё |

ќёµ£±£Ѕчґѓ„ љріыњоµƒ∆Џѕё“ї∞гќ™1ƒк£ђЄц±р“ш––„оґћќ™6Єц‘¬£ђ„о≥§ќ™4ƒк£ђњ…“‘ЄщЊЁ µЉ «йњц„‘÷ч…к«л°£ |

|

їєњоЈљ љ |

ќёµ£±£Ѕчґѓ„ љріыњоµƒїєњоЈљ љ÷ч“™”–µ»ґо±ЊѕҐїєњоЈ®ЇЌ√њ‘¬їєѕҐµљ∆Џ“їіќїє±ЊЈ®Ѕљ÷÷°£ |

|

µ£±£Јљ љ |

Єц»Ћ–≈”√µ£±£ |

|

іыњоґоґ» |

Ќ®≥£„оЄяѕёґоќ™20Ќт°Ђ50Ќт‘™»Ћ√с±“°£ |

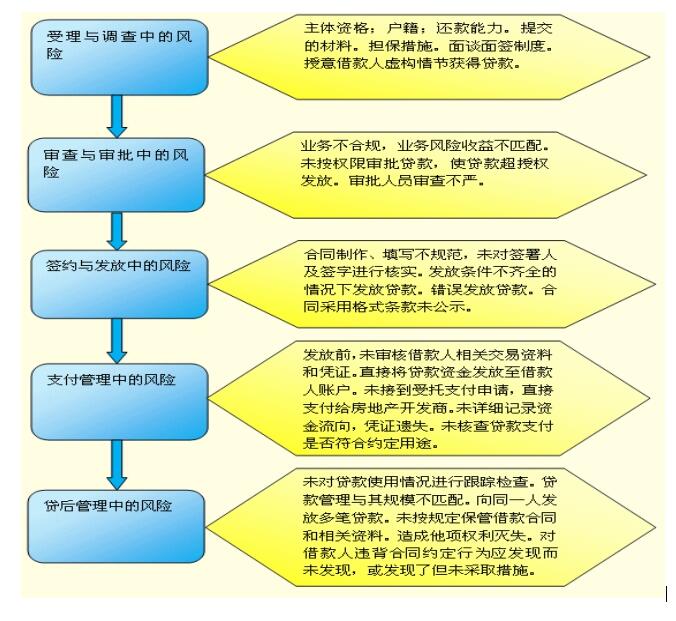

°°°°8.…ћ”√ЈњіыњоіыЇуЉм≤йµƒ‘≠‘т£Ї÷чґѓ°Ґґѓћђ°Ґ≥÷–ш°£

°°°°9.љињо»Ћ–и“™µч’ыљињо∆Џѕёµƒ£ђ”¶ѕт“ш––ћбљї∆Џѕёµч’ы…к«л й£ђ≤Ґ±Ў–лЊя±Є“‘ѕ¬ћхЉю£Ї

°°°°Ґўіыњоќіµљ∆Џ;°°°°ҐЏќёЌѕ«ЈјыѕҐ;°°°°ҐџќёЌѕ«Ј±Њљр;°°°°Ґ№±Њ∆Џ±Њљр“—≥•їє°£

°°°°10.“ї∞гјіљ≤£ђґћ∆Џ…ћ”√Јњіыњоµљ∆Џ1÷№÷Ѓ«∞°Ґ÷–≥§∆Џ…ћ”√Јњіыњоµљ∆Џ1Єц‘¬÷Ѓ«∞£ђіыЇує№јн»Ћ‘±”¶ѕтљињо»ЋЈҐЋЌїє±ЊЄґѕҐЌ®÷™µ•“‘ґљіўљињо»Ћ≥п±Є„ љр∞і ±„гґоїє±ЊЄґѕҐ°£

°°°°11.”–µ£±£Ѕчґѓ„ љріыњоµƒіыЇує№јн

°°°°”–µ£±£Ѕчґѓ„ љріыњоµƒіыЇує№јн≥эЅЋ…ћ”√ЈњіыњоіыЇує№јн≤њЈ÷µƒѕаєЎƒЏ»ЁЌв£ђїє”¶ћЎ±рєЎ„Ґ“‘ѕ¬ƒЏ»Ё£Ї

°°°°(1)»’≥£„яЈ√∆у“µ;°°°°(2)∆у“µ≤∆ќсЊ≠”™„іњцµƒЉм≤й;°°°°(3)ѕоƒњљш’є«йњцµƒЉм≤й°£

°°°°12.Їѕ„чїъєєЈзѕ’÷ч“™±нѕ÷ќ™Їѕ„чїъєєµƒ∆џ’©Јзѕ’ЇЌµ£±£Јзѕ’µ»°£

°°°°13.…ћ”√ЈњіыњоµƒЇѕ„чїъєєє№јн

|

…ћ”√ЈњіыњоЇѕ„чїъєєµƒЈзѕ’ |

Ґўњ™ЈҐ…ћ≤їЊя±ЄЈњµЎ≤ъњ™ЈҐµƒ÷чће„ Єс°Ґњ™ЈҐѕоƒњќе÷§–йЉўїт≤ї»Ђ£®ќе÷§ «÷Єєъ”–ЌЅµЎ є”√÷§°Ґљ®…и”√µЎєжїЃ–нњ…÷§°Ґљ®…иє§≥ћєжїЃ–нњ…÷§°Ґљ®÷ює§≥ћ ©є§–нњ…÷§°Ґ…ћ∆ЈЈњ‘§ џ–нњ…÷§£©£ї |

|

…ћ”√ЈњіыњоЇѕ„чїъєєЈзѕ’µƒЈјњЎіл © |

ҐўЉ”«њґ‘њ™ЈҐ…ћЉ∞Їѕ„чѕоƒњ…у≤й°£ |

°°°°14.”–µ£±£Ѕчґѓ„ љріыњоµƒЇѕ„чїъєєє№јн

°°°°(1)—ѕЄс„®“µµ£±£їъєєµƒ„Љ»л;°°°°(2)—ѕЄс÷і––їЎЈ√÷∆ґ»°£

°°°°15.іж‘Џ“‘ѕ¬«йњцµƒ£ђ“ш––”¶‘ЁЌ£”лЄ√µ£±£їъєєµƒЇѕ„ч

°°°°ҐўЊ≠”™≥цѕ÷√чѕ‘µƒќ ћв£ђґ‘“µќсЈҐ’є—ѕ÷Ў≤їјыµƒ;

°°°°ҐЏ”–ќ•Ј®°Ґќ•єжЊ≠”™––ќ™µƒ;

°°°°Ґџ”л“ш––Їѕ„чµƒіжЅњ“µќс≥цѕ÷—ѕ÷Ў≤їЅЉіыњоµƒ;

°°°°Ґ№Ћщљш––µƒЇѕ„чґ‘“ш––“µќсЌЎ’є√ї”–√чѕ‘іўљш„ч”√µƒ;

°°°°ҐЁіж‘Џґ‘“ш––“µќсЈҐ’є≤їјыµƒ∆дЋы“тЋЎ°£

°°°°16.…ћ”√Јњіыњо≤ў„чЈзѕ’µƒ÷ч“™ƒЏ»Ё

°°°°17.…ћ”√Јњіыњо≤ў„чЈзѕ’µƒЈјњЎіл ©

°°°°Ґўљ®ЅҐ≤Ґ—ѕЄс÷і––іыњо√жћЄ÷∆ґ»;°°°°ҐЏћбЄяіы«∞µч≤й…оґ»;°°°°ҐџЉ”«њ’ж µїєњоƒ№Ѕ¶ЇЌіыњо”√ЌЊµƒ…у≤й;

°°°°Ґ№Їѕјн»Јґ®іыњоґоґ»; °°°°ҐЁЉ”«њµ÷—Їќпє№јн;

°°°°ҐёЌк…∆ Џ»®є№јн; °°°°ҐяЉ”«њіыњоЇѕЌђє№јн;

°°°°ҐаЉ”«њґ‘іыњоµƒЈҐЈ≈ЇЌ÷ІЄґє№јн;°°°°Ґб«њїѓіыЇує№јн°£

°°°°18.”–µ£±£Ѕчґѓ„ љріыњоµƒ≤ў„чЈзѕ’£Їґ‘”Џ”–µ£±£Ѕчґѓ„ љріыњоµƒ≤ў„чЈзѕ’£ђ≥эЅЋ…ћ”√Јњіыњо≤ў„чЈзѕ’µƒѕаєЎЈзѕ’µгЌв£ђїє”¶ћЎ±рєЎ„Ґљињо»ЋњЎ÷∆∆у“µµƒЊ≠”™«йњц±дїѓЇЌµ÷—Їќп«йњцµƒ±дїѓ°£

°°°°19.ґ‘”Џ”–µ£±£Ѕчґѓ„ љріыњоµƒ≤ў„чЈзѕ’£ђ“ш––їє”¶≤…»°»зѕ¬ЈјњЎіл ©£Ї

°°°°(1)‘ЏіыњоЈҐЈ≈Їу£ђ“ш––”¶±£≥÷”лљињо»ЋµƒЅ™¬з£ђґ‘љињо∆ЏЉдЈҐ…ъµƒЌїЈҐ ¬ЉюЉ∞ ±Јі”¶°£‘Џіыњо∆ЏѕёƒЏ£ђ“ш––є§„ч»Ћ‘±√њ‘¬÷Ѕ…ў∞ЁЈ√“їіќљињо»Ћ°£

°°°°(2)љињо»Ћ“‘„‘”–їтµЏ»э»Ћµƒ≤∆≤ъљш––µ÷—Ї£ђµ÷—Їќп–л≤ъ»®√чќъ°ҐЉџ÷µќ»ґ®°Ґ±дѕ÷ƒ№Ѕ¶«њ°Ґ“„”Џі¶÷√°£

°°°°20.…ћ”√Јњіыњоµƒ–≈”√Јзѕ’Љ∞ЈјњЎіл ©

|

…ћ”√Јњіыњо–≈”√Јзѕ’µƒ÷ч“™ƒЏ»Ё |

Ґўљињо»Ћїєњоƒ№Ѕ¶ЈҐ…ъ±дїѓ°£ |

|

…ћ”√Јњіыњо–≈”√Јзѕ’µƒЈјњЎіл © |

ҐўЉ”«њґ‘љињо»Ћїєњоƒ№Ѕ¶µƒµч≤йЇЌЈ÷ќц°£ |

°°°°21.”–µ£±£Ѕчґѓ„ љріыњоµƒ–≈”√Јзѕ’Љ∞ЈјњЎіл ©

|

”–µ£±£Ѕчґѓ„ љріыњо–≈”√Јзѕ’µƒ÷ч“™ƒЏ»Ё |

Ґўљињо»Ћїєњоƒ№Ѕ¶ЈҐ…ъ±дїѓ°£ |

|

”–µ£±£Ѕчґѓ„ љріыњо–≈”√Јзѕ’µƒЈјњЎіл © |

ҐўЉ”«њґ‘љињо»Ћїєњоƒ№Ѕ¶µƒµч≤йЇЌЈ÷ќц°£ |

…ѕ“ї∆™£Ї2018ƒк“ш––і”“µ„ ЄсњЉ ‘≥хЉґЄц»Ћіыњо«њїѓћбЄяљ≤“е:µЏЅщ’¬

ѕ¬“ї∆™£Ї2018ƒк“ш––і”“µ„ ЄсњЉ ‘≥хЉґЄц»Ћіыњо«њїѓћбЄяљ≤“е:µЏ∞Ћ’¬

≥хЉґїбЉ∆÷∞≥∆÷–ЉґїбЉ∆÷∞≥∆Њ≠Љ√ ¶„Ґ≤бїбЉ∆ ¶÷§»ѓі”“µ“ш––і”“µЌ≥Љ∆ ¶…уЉ∆ ¶ЄяЉґїбЉ∆ ¶їщљрі”“µ„ Єс∆Џїхі”“µ„ ЄсЋ∞ќс ¶„ ≤ъ∆јєј ¶єъЉ ƒЏ…у ¶ACCA/CATЉџЄсЉш÷§ ¶Ќ≥Љ∆„ Єсі”“µ

“їЉґљ®‘м ¶ґюЉґљ®‘м ¶ѕыЈјє§≥ћ ¶‘мЉџє§≥ћ ¶ЌЅљ®÷∞≥∆єЂ¬ЈЉм≤вє§≥ћ ¶љ®÷ю∞Ћіу‘±„Ґ≤бљ®÷ю ¶ґюЉґ‘мЉџ ¶Љајнє§≥ћ ¶„…—ѓє§≥ћ ¶ЈњµЎ≤ъєјЉџ ¶ ≥«ѕзєжїЃ ¶љбєєє§≥ћ ¶—“ЌЅє§≥ћ ¶∞≤»Ђє§≥ћ ¶…и±ЄЉајн ¶їЈЊ≥”∞ѕм∆јЉџЌЅµЎµ«Љ«іъјнєЂ¬Ј‘мЉџ ¶єЂ¬ЈЉајн ¶їѓє§є§≥ћ ¶≈ѓЌ®є§≥ћ ¶Єш≈≈ЋЃє§≥ћ ¶Љ∆Ѕњє§≥ћ ¶

»ЋЅ¶„ ‘іњЉ ‘љћ ¶„ ЄсњЉ ‘≥ц∞ж„®“µ„ Єсљ°њµє№јн ¶µЉ”ќњЉ ‘…зїбє§„ч’яЋЊЈ®њЉ ‘÷∞≥∆Љ∆Ћгїъ”™—ш ¶–ƒјн„…—ѓ ¶”э”§ ¶ ¬“µµ•ќїљћ ¶’–∆Єјн≤∆єжїЃ ¶єЂќс‘±єЂ—°њЉ ‘’–ЊѓњЉ ‘—°µч…ъіеєў

÷і“µ“© ¶÷і“µ“љ ¶ќј…ъ„ ЄсњЉ ‘ќј…ъЄяЉґ÷∞≥∆ї§ њ„ Єс÷§≥хЉґї§ ¶÷чє№ї§ ¶„°‘Ї“љ ¶Ѕўі≤÷і“µ“љ ¶Ѕўі≤÷ъјн“љ ¶÷–“љ÷і“µ“љ ¶÷–“љ÷ъјн“љ ¶÷–ќч“љ“љ ¶÷–ќч“љ÷ъјнњЏ«ї÷і“µ“љ ¶њЏ«ї÷ъјн“љ ¶єЂє≤ќј…ъ“љ ¶єЂќј÷ъјн“љ ¶ µЉщЉЉƒ№ƒЏњ∆÷ч÷ќ“љ ¶Ќвњ∆÷ч÷ќ“љ ¶÷–“љƒЏњ∆÷ч÷ќґщњ∆÷ч÷ќ“љ ¶ЄЊ≤ъњ∆“љ ¶ќч“© њ/ ¶÷–“© њ/ ¶Ѕўі≤Љм—йЉЉ ¶Ѕўі≤“љ—Іјн¬џ÷–“љјн¬џ