- ЪзвГ|

- ЭјаЃ|

- ЗйЬтПт|

- APP |

-

ЮЂаХЙЋжкКХ

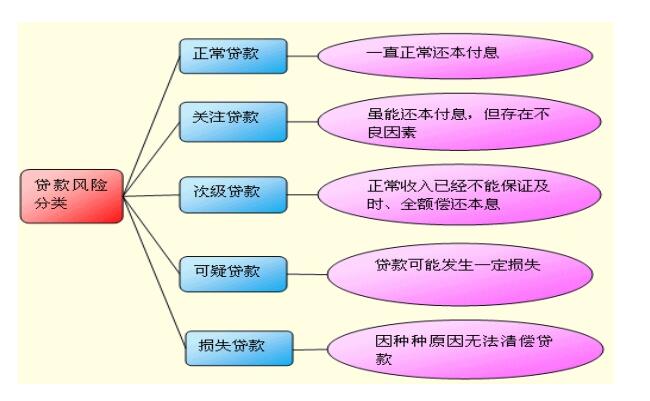

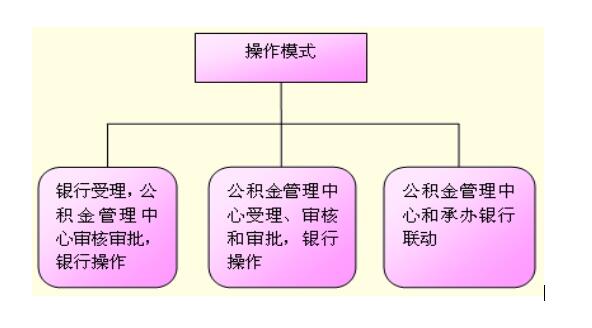

ЁЁЁЁЕкЫФеТЁЁИіШЫзЁЗПДћПю

ЁЁЁЁ1.ИіШЫзЁЗПДћПюЪЧжИЯђНшПюШЫЗЂЗХЕФгУгкЙКТђЁЂНЈдьКЭДѓаоРэИїРраЭзЁЗПЕФДћПюЁЃ

|

АДеезЪН№РДдДЛЎЗж |

ЂйздгЊадИіШЫзЁЗПДћПю ЂкЙЋЛ§Н№ИіШЫзЁЗПДћПю ЂлИіШЫзЁЗПзщКЯДћПю |

|

АДеезЁЗПНЛвзаЮЬЌЛЎЗж |

ЂйаТНЈЗПИіШЫзЁЗПДћПю ЂкИіШЫдйНЛвззЁЗПДћПю ЂлИіШЫзЁЗПзЊШУДћПю |

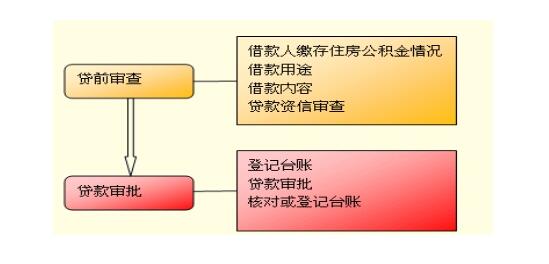

|

АДееДћПюРћТЪЕФШЗЖЈЗНЪНЛЎЗж |

ЂйЙЬЖЈРћТЪДћПю ЂкИЁЖЏРћТЪДћПю |

ЁЁЁЁ2.ИіШЫзЁЗПДћПюЕФЗжРр

ЁЁЁЁ3.ИіШЫзЁЗПДћПюЕФЬиеї

ЁЁЁЁ(1)ДћПюН№ЖюДѓЁЂЦкЯоГЄЁЃЁЁ(2)вдЕжбКЮЊЧАЬсНЈСЂЕФНшДћЙиЯЕЁЃЁЁЁЁ(3)ЗчЯевђЫиРрЫЦЃЌЗчЯеОпгаЯЕЭГадЬиЕуЁЃ

ЁЁЁЁ4.ИіШЫзЁЗПДћПюдкИїЙњИіШЫДћПювЕЮёжаЖМЪЧзюжївЊЕФИіШЫДћПюВњЦЗЃЌдкЮвЙњвВЪЧзюдчПЊАьЁЂЙцФЃзюДѓЕФИіШЫДћПюВњЦЗЁЃ

ЁЁЁЁ5.жаЙњНЈЩшвјаагк1985ФъПЊАьСЫзЁеЌДЂаюКЭзЁеЌДћПювЕЮёЃЌГЩЮЊЙњФкзюдчПЊАьзЁЗПДћПювЕЮёЕФЙњгаЩЬвЕвјааЁЃ

ЁЁЁЁ6.1997ФъжаЙњШЫУёвјааЯШКѓАфВМСЫЁЖИіШЫзЁЗПЕЃБЃДћПюЙмРэЪдааАьЗЈЁЗЕШвЛЯЕСаЙигкИіШЫзЁЗПДћПюЕФжЦЖШАьЗЈЃЌБъжОзХЙњФкзЁЗПДћПювЕЮёЕФе§ЪНШЋУцЦєЖЏЁЃ

ЁЁЁЁ7.ИіШЫзЁЗПДћПюеце§ЕФПьЫйЗЂеЙЃЌвд1998ФъзЁЗПжЦЖШИФИявдМАжаЙњШЫУёвјааЁЖИіШЫзЁЗПДћПюЙмРэАьЗЈЁЗЕФАфВМЮЊБъжОЁЃ

ЁЁЁЁ8.ИіШЫзЁЗПДћПюЕФРћТЪАДЩЬвЕадДћПюРћТЪжДааЃЌЩЯЯоЗХПЊЃЌЪЕааЯТЯоЙмРэЁЃЖдДћПюЙКТђЕкЖўЬззЁЗПЕФМвЭЅЃЌДћПюРћТЪВЛЕУЕЭгкЛљзМРћТЪЕФ1.1БЖЁЃ

ЁЁЁЁ9.ИіШЫвЛЪжЗПДћПюКЭЖўЪжЗПДћПюЕФЦкЯогЩвјааИљОнЪЕМЪЧщПіКЯРэШЗЖЈЃЌзюГЄЦкЯоЖМЮЊ30ФъЁЃ

ЁЁЁЁ10.ЖдгкНшПюШЫвбРыЭЫанЛђМДНЋРыЭЫанЕФ(ФПЧАЗЈЖЈЭЫанФъСфЮЊФа60ЫъЃЌХЎ55Ыъ)ЃЌДћПюЦкЯоВЛвЫЙ§ГЄЃЌвЛАуФаадздШЛШЫЕФЛЙПюЦкЯоВЛГЌЙ§65ЫъЃЌХЎадздШЛШЫЕФЛЙПюФъЯоВЛГЌЙ§60ЫъЁЃ

ЁЁЁЁ11.ИіШЫзЁЗПДћПюПЩВЩШЁЖржжЛЙПюЗНЪННјааЛЙПюЁЃвдЕШЖюБОЯЂЛЙПюЗЈКЭЕШЖюБОН№ЛЙПюЗЈзюЮЊГЃгУЁЃ

ЁЁЁЁ12.ДћПюЖюЖШ

|

зЁЗПРраЭ |

ЪзИЖБШР§ЃЈВЛЕЭгкЃЉ |

|

ЙКТђЪзЬзздзЁЗПЧвЬзаЭНЈжўУцЛ§дк90ЦНЗНУзвдЯТ |

20% |

|

ЙКТђЪзЬзздзЁЗПЧвЬзаЭНЈжўУцЛ§дк90ЦНЗНУзвдЩЯ |

30% |

|

ДћПюЙКТђЕкЖўЬззЁЗП |

50% |

|

ДћПюЙКТђЕкШ§ЬзМАвдЩЯзЁЗП |

ДћПюЪзИЖПюБШР§гІДѓЗљЖШЬсИпЃЌОпЬхгЩЩЬвЕвјааИљОнЗчЯеЙмРэддђзджїШЗЖЈ |

ЁЁЁЁ13.ИіШЫзЁЗПДћПювЕЮёВйзїСїГЬАќРЈДћПюЕФЪмРэгыЕїВщЁЂЩѓВщгыЩѓХњЁЂЧЉдМгыЗЂЗХЁЂжЇИЖЙмРэКЭДћКѓЙмРэЮхИіЛЗНкЁЃ

ЁЁЁЁИіШЫзЁЗПДћПюСїГЬЭМ(ВЛКЌДћКѓЙмРэ)

ЁЁЁЁ14.ДћПюЕФЪмРэгыЕїВщ

ЁЁЁЁ(1)ДћПюЕФЪмРэ

ЁЁЁЁЂйДћЧАзЩбЏЁЁЁЁЂкДћПюЕФЪмРэГЬађ

ЁЁЁЁ(2)ДћЧАЕїВщ

ЁЁЁЁ15.ДћПюЕФЩѓВщгыЩѓХњ

ЁЁЁЁ(1)ДћПюЩѓВщ (2)ДћПюЩѓХњ

ЁЁЁЁИіШЫзЁЗПДћПюЕФЩѓХњСїГЬШчЯТЃК

ЁЁЁЁ16.ДћПюЕФЧЉдМгыЗЂЗХ

ЁЁЁЁ(1)ДћПюЕФЧЉдМ

ЁЁЁЁ(2)ДћПюЕФЗЂЗХ

ЁЁЁЁЂйТфЪЕДћПюЗЂЗХЬѕМўЁЁЁЁЂкДћПюЛЎИЖ

ЁЁЁЁ17.ДћКѓЙмРэ

ЁЁЁЁ(1)ДћКѓМьВщ

ЁЁЁЁЂйЖдНшПюШЫЕФМьВщЁЁЁЁЂкЖдБЃжЄШЫЕФМьВщЁЁЁЁЂлЖдЕжбКЮяЕФМьВщЁЁЁЁЂмЖджЪбКШЈРћЕФМьВщ ЁЁЂнЖдПЊЗЂЩЬКЭЯюФПвдМАКЯзїЛњЙЙМьВщЕФвЊЕу

ЁЁЁЁ(2)КЯЭЌБфИќ

ЁЁЁЁ(3)ДћПюЕФЛиЪеЃКгаЮЏЭаПлПюКЭЙёУцЛЙПюСНжжЗНЪНЁЃ

ЁЁЁЁ(4)ДћПюЗчЯеЗжРрКЭВЛСМДћПюЕФЙмРэ

ЁЁЁЁЂйДћПюЗчЯеЗжРр

ЁЁЁЁЂкВЛСМДћПюЕФШЯЖЈ

ЁЁЁЁВЛСМИіШЫзЁЗПДћПюАќРЈЮхМЖЗжРржаЕФКѓШ§РрДћПюЃЌМДДЮМЖЁЂПЩвЩКЭЫ№ЪЇРрДћПюЁЃ

ЁЁЁЁЂлВЛСМДћПюЕФДпЪе

ЁЁЁЁЖдВЛЭЌЭЯЧЗЦкЯоЕФВЛСМИіШЫзЁЗПДћПюЕФДпЪеЃЌПЩВЩШЁВЛЭЌЕФЗНЪНШчЕчЛАДпЪеЁЂаХКЏДпЪеЁЂЩЯУХДпЪеЁЂЭЈЙ§жаНщЛњЙЙДпЪеЃЌвдМАВЩШЁЗЈТЩЪжЖЮДпЪеЕШЗНЪНЁЃ

ЁЁЁЁ18.КЯзїЛњЙЙЗчЯеЕФБэЯжаЮЪН

ЁЁЁЁ(1)ЗПЕиВњПЊЗЂЩЬКЭжаНщЛњЙЙЕФЦлеЉЗчЯеЁЃЁЁЁЁ(2)ЕЃБЃЙЋЫОЕФЕЃБЃЗчЯеЁЃЁЁЁЁ(3)ЦфЫћКЯзїЛњЙЙЕФЗчЯеЁЃ

ЁЁЁЁ19.КЯзїЛњЙЙЗчЯеЕФЗРЗЖДыЪЉ

ЁЁЁЁ(1)ЁАМйИіДћЁБЕФЗРПиДыЪЉ

ЁЁЁЁЂйМгЧПвЛЯпШЫдБНЈЩшЃЌбЯАбДћПюзМШыЙиЁЃЁЁЁЁЂкНјвЛВНЭъЩЦИіШЫзЁЗПДћПюЗчЯеБЃжЄН№жЦЖШЁЃЁЁЁЁЂлЛ§МЋРћгУЗЈТЩЪжЖЮЃЌзЗОПЕБЪТШЫаЬЪТд№ШЮЃЌМгДѓЁАМйИіДћЁБЕФЪЕЪЉГЩБОЁЃ

ЁЁЁЁ(2)ЦфЫћКЯзїЛњЙЙЗчЯеЕФЗРПиДыЪЉ

ЁЁЁЁЂйЩюШыЕїВщЃЌбЁдёНВаХгУЁЂжиГЯаХЕФКЯзїЛњЙЙЁЃЁЁЁЁЂквЕЮёКЯзїжаВЛЙ§ЗжвРРЕКЯзїЛњЙЙЁЃЁЁЁЁЂлбЯИёжДаазМШыЭЫГіжЦЖШЁЃ

ЁЁЁЁЂмгааЇРћгУБЃжЄН№жЦЖШЁЃЁЁЁЁЂнбЯИёжДааЛиЗУжЦЖШЁЃ

ЁЁЁЁ20.ДћПюСїГЬжаЕФЗчЯе

ЁЁЁЁ(1)ДћПюЪмРэгыЕїВщжаЕФЗчЯеЁЁЁЁ(2)ДћПюЩѓВщКЭЩѓХњжаЕФЗчЯеЁЁЁЁ(3)ДћПюЧЉдМгыЗЂЗХжаЕФЗчЯеЁЁЁЁ(4)ДћПюжЇИЖЙмРэжаЕФЗчЯеЁЁ(5)ДћКѓЙмРэжаЕФЗчЯе

ЁЁЁЁ21.ЗЈТЩКЭеўВпЗчЯе

ЁЁЁЁ22.ВйзїЗчЯеЕФЗРЗЖДыЪЉ

ЁЁЁЁ(1)ЬсИпДћПюОАьШЫдБжАвЕВйЪиКЭОДвЕОЋЩёЁЃ

ЁЁЁЁ(2)еЦЮеВЂбЯИёзёЪиИіШЫзЁЗПДћПюЯрЙиЕФЙцеТжЦЖШКЭЗЈТЩЗЈЙцЁЃ

ЁЁЁЁ(3)бЯИёТфЪЕДћЧАЕїВщКЭДћКѓМьВщЁЃ

ЁЁЁЁ23.аХгУЗчЯеБэЯжаЮЪН

ЁЁЁЁ24.аХгУЗчЯеЗРЗЖДыЪЉ

|

МгЧПЖдНшПюШЫЛЙПюФмСІЕФечБ№ |

ЂйбщжЄЙЄзЪЪеШыЕФецЪЕад ЂкбщжЄзтН№ЪеШыЕФецЪЕад жЄОгЊЪеШыЕФецЪЕад |

|

ЩюШыСЫНтПЭЛЇЛЙПювтдИ |

ЂйШчЙћЪЧРЯПЭЛЇЃЌПЩвдМьВщвдЭљЕФеЫЛЇМЧТМЁЂЛЙПюМЧТМвдМАЕБЧАДћПюзДЬЌЃЌСЫНтЦфЛЙПювтдИ |

ЁЁЁЁ25.ЙЋЛ§Н№ИіШЫзЁЗПДћПюЕФИХФюЃКЙЋЛ§Н№ИіШЫзЁЗПДћПювВГЦЮЏЭаадзЁЗПЙЋЛ§Н№ДћПюЃЌЪЧжИгЩИїЕизЁЗПЙЋЛ§Н№ЙмРэжааФдЫгУИіШЫМАЦфЫљдкЕЅЮЛЫљНЩФЩЕФзЁЗПЙЋЛ§Н№ЃЌЮЏЭаЩЬвЕвјааЯђЙКТђЁЂНЈдьЁЂЗНЈЁЂДѓаоздзЁзЁЗПЕФзЁЗПЙЋЛ§Н№НЩДцШЫвдМАдкжАЦкМфНЩДцзЁЗПЙЋЛ§Н№ЕФРыЭЫанжАЙЄЗЂЗХЕФзЈЯюзЁЗПЯћЗбДћПюЁЃ

ЁЁЁЁ26.ЙЋЛ§Н№ИіШЫзЁЗПДћПюЪЕааЁАДцДћНсКЯЁЂЯШДцКѓДћЁЂећНшСуЛЙКЭДћПюЕЃБЃЁБЕФддђЁЃ

ЁЁЁЁ27.ЙЋЛ§Н№ИіШЫзЁЗПДћПюЕФЬиЕу

ЁЁЁЁ(1)ЛЅжњадЁЁЁЁ(2)ЦеБщадЁЁЁЁ(3)РћТЪЕЭЁЁЁЁ(4)ЦкЯоГЄ

ЁЁЁЁ28.ЙЋЛ§Н№ИіШЫзЁЗПДћПюЕФвЊЫи

|

ДћПюЖдЯѓ |

НЩДцЙЋЛ§Н№ЕФжАЙЄОљПЩвдЩъЧыЙЋЛ§Н№ИіШЫзЁЗПДћПюЁЃЛљБОЬѕМўЪЧЃК | |

|

ДћПюРћТЪ |

5ФъЦквдЯТЃЈКЌЃЉЮЊ3.33%ЃЌ5ФъЦквдЩЯЮЊ3.87% | |

|

ДћПюЦкЯо |

зюГЄЦкЯоЪЧ30Фъ | |

|

ЛЙПюЗНЪН |

ЂйДћПюЦкЯодк1ФъвдФкЃЈКЌ1ФъЃЉЕФЪЕааЕНЦквЛДЮЛЙБОИЖЯЂЁЃ | |

|

ЕЃБЃЗНЪН |

Ш§жжЗНЪНЃКЕжбКЁЂжЪбКЁЂБЃжЄЁЃ | |

|

ДћПюЖюЖШ |

ЂйЙКТђЦеЭЈЩЬЦЗзЁЗПЁЂОМУЪЪгУЗПЃЌДћПюЖюЖШВЛГЌЙ§ЫљЙКТђзЁЗПзмМлПюЕФ80%ЁЃ | |

ЁЁЁЁ29.ЙЋЛ§Н№ИіШЫзЁЗПДћПювЕЮёЕФжАд№ЗжЙЄКЭВйзїФЃЪН

ЁЁЁЁ(1)жАд№ЗжЙЄ

ЁЁЁЁ(2)ВйзїФЃЪН

ЁЁЁЁ30.ЙЋЛ§Н№ИіШЫзЁЗПДћПюгыЩЬвЕвјааздгЊадИіШЫзЁЗПДћПюЕФЧјБ№

|

ЧјБ№ |

ЙЋЛ§Н№ИіШЫзЁЗПДћПю |

ЩЬвЕвјааздгЊадИіШЫзЁЗПДћПю |

|

ГаЕЃЗчЯеЕФжїЬхВЛЭЌ |

ЙЋЛ§Н№ЙмРэжааФ |

ЩЬвЕвјаа |

|

зЪН№РДдДВЛЭЌ |

ЙЋЛ§Н№ЙмРэВПУХЙщМЏЕФзЁЗПЙЋЛ§Н№ |

вјааздгааХДћзЪН№ |

|

ДћПюЖдЯѓВЛЭЌ |

зЁЗПЙЋЛ§Н№НЩДцШЫ |

ЗћКЯЯрЙиЬѕМўЕФздШЛШЫ |

|

ДћПюРћТЪВЛЭЌ |

ЯрЖдНЯЕЭ |

ЯрЖдНЯИп |

|

ЩѓХњжїЬхВЛЭЌ |

ИїЕиЗНЙЋЛ§Н№ЙмРэжааФ |

ЩЬвЕвјаа |

ЁЁЁЁ31.ДћПюЕФЩѓВщгыЩѓХњ

ЁЁЁЁ32.ДћКѓЙмРэ

ЁЁЁЁ(1)ДћПюМьВщЁЁ (2)ажњВЛСМДћПюДпЪеЁЁЁЁ(3)ЖдеЫЙЄзї (4)ЛљН№ЧхЭЫКЭРћЯЂЛЎЛи

ЁЁЁЁ(5)ДћПюЪжајЗбЕФНсЫуЁЁЁЁ(6)ЕЃБЃДћКѓЙмРэ ЁЁ(7)ДћПюЪ§ОнЕФБЈЫЭ ЁЁЁЁ(8)ЮЏЭаавщжежЙЁЁЁЁ(9)ЕЕАИЙмРэ

ЁЁЁЁ33.ДћПювјаавЛАуВЩШЁЕФДпЪеДыЪЉ

|

гтЦк90ЬьвдФк |

ЖЬаХЁЂЕчЛАКЭаХКЏЕШЗНЪННјааДпЪе |

|

ГЌЙ§90Ьь |

ИјНшПюШЫЗЂГіЁЖЬсЧАЛЙПюЭЈжЊЪщЁЗЃЌгаШЈвЊЧѓНшПюШЫЬсЧАГЅЛЙШЋВПНшПюЃЌВЂжЇИЖгтЦкЦкМфЕФЗЃЯЂ |

|

дкЁЖЬсЧАЛЙПюЭЈжЊЪщЁЗШЗЖЈЕФЛЙПюЦкЯоНьТњЪБЃЌШдЮДТФааЛЙПювхЮё |

ОЭЕжбКЮяЕФДІжУгыНшПюШЫДяГЩавщ |

|

гтЦк180ЬьвдЩЯ |

ЖдОмВЛЛЙПюЕФНшПюШЫЬсЦ№ЫпЫЯЃЌЖдЕжбКЮяНјааДІжУЃЛДІЗжЕжбКЮяЫљЕУМлПюгУгкГЅЛЙДћПюРћЯЂЁЂЗЃН№МАБОН№ |

ЩЯвЛЦЊЃК2018ФъвјааДгвЕзЪИёПМЪдГѕМЖИіШЫДћПюЧПЛЏЬсИпНВвх:ЕкШ§еТ

ЯТвЛЦЊЃК2018ФъвјааДгвЕзЪИёПМЪдГѕМЖИіШЫДћПюЧПЛЏЬсИпНВвх:ЕкЮхеТ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЦкЛѕДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИРэВЦЙцЛЎЪІЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл