- Ή“≥|

- Άχ–Θ|

- ΖΌΧβΩβ|

- APP |

-

ΈΔ–≈ΙΪ÷ΎΚ≈

ΓΓΓΓΗω»Υ¥ϊΩνΗ≈ ω

ΓΓΓΓ1.3 Ηω»Υ¥ϊΩν≤ζΤΖΒΡ“ΣΥΊ

ΓΓΓΓ÷ΊΒψΘΚ¥ϊΩνΕ‘œσΘ§¥ϊΩνάϊ¬ Θ§¥ϊΩνΤΎœόΘ§¥ϊΩνΕνΕ»Θ§ΒΘ±ΘΖΫ ΫΘ§ΜΙΩνΖΫ ΫΘ§ ’ΤΈ’Φ«“δΖΫΖ®

ΓΓΓΓ1.3.1 ¥ϊΩνΕ‘œσ 18Υξ

ΓΓΓΓ“ΜΗω «Ή‘»Μ»ΥΘ§≤ΜΑϋά®Ζ®»ΥΚΆΜζΤς»Υ

ΓΓΓΓΕΰ «ΚœΗώΒΡΉ‘»Μ»ΥΘ§Αϋά®Ρξ¬ζ °ΑΥ÷ήΥξ÷ΝΝυ °÷ήΥξΒΡΨΏ”–Άξ»ΪΟώ ¬––ΈΣΡήΝΠΒΡ÷–ΙζΙΪΟώΘ§Β±»Μ¥ϊΩν«ιΩω≤ΜΆ§Θ§“≤Ω…Ρή”–≤ΜΆ§ΒΡ“Σ«σΓΘ

ΓΓΓΓ1.3.2 ¥ϊΩνάϊ¬

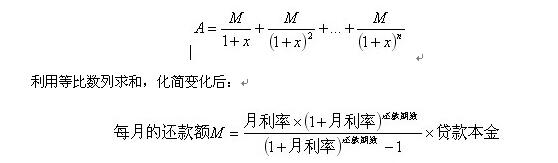

ΓΓΓΓΫηΩν»ΥΈΣ»ΓΒΟΜ豓Ή ΫπΒΡ Ι”Ο»®Εχ÷ßΗΕΗχ“χ––ΒΡΦέΗώΘ§Μρ’ΏΥΒ «Μ豓Υυ”–’Ώ“ρ‘ί ±»ΟΕ…Μ豓Ή Ϋπ Ι”Ο»®Εχ¥”ΫηΩν»ΥΡ«άοάκΜώΒΟΒΡ“ΜΕ®ΒΡ±®≥ξΓΘάϊœΔΉςΈΣΫη»κΜ豓ΒΡ¥ζΦέΜρ¥ϊ≥ωΜ豓ΒΡ±®≥ξΘ§ ΒΦ …œΨΆ «Ϋη¥ϊΉ ΫπΒΡΓΑΦέΗώΓ±ΓΘάϊœΔΥ°ΤΫΒΡΗΏΒΆΆ®Ιΐάϊ¬ ά¥±μ ΨΓΘ

ΓΓΓΓάϊ¬ =άϊœΔΕν/±ΨΫπΘ§άϊ¬ Ζ÷ΈΣΡξάϊ¬ Θ§‘¬άϊ¬ ΚΆ»’άϊ¬

ΓΓΓΓ÷–Ιζ»ΥΟώ“χ––÷ΗΕ®ΒΡΗς÷÷άϊ¬ ΈΣΖ®Ε®άϊ¬ ;“Μ «÷–―κ“χ––Ε‘ΤδΥϊΫπ»ΎΜζΙΙΒΡ‘Ό»ΎΉ άϊ¬ ΓΘ»γ‘ΌΧυœ÷¬ ΚΆ‘Ό¥ϊΩν¬ ΒΡ“χ––άϊ¬ ΓΘΕΰ «…Χ“Β“χ––¥φΩνΓΔ¥ϊΩνΒΡάϊ¬ ΓΘ»ΐ «’°»·ΓΔΙζ’°Β»”–Φέ÷Λ»·ΒΡΖΔ––άϊ¬ ;“ΜΡξΕ®ΤΎ¥φΩν 2.25%------¥ϊΩν5.58%(2008-12-23)÷–Ιζ“χ––

ΓΓΓΓ¥ϊΩν“χ––ΗυΨίΖ®Ε®άϊ¬ ΚΆ÷–Ιζ»ΥΟώ“χ––ΙφΕ®ΒΡΗΓΕ·ΖυΕ»Θ§Ψ≠”κΫηΩν»ΥΙ≤Ά§…ΧΕ®Θ§‘ΎΫηΩνΚœΆ§÷–‘ΊΟςΒΡΡ≥“Μ± ΨΏΧε¥ϊΩνΒΡάϊ¬ ΈΣΚœΆ§άϊ¬ ΓΘ

ΓΓΓΓΗω»Υ¥ϊΩνΒΡάϊ¬ Α¥÷–Ιζ»ΥΟώ“χ––ΙφΕ®ΒΡΆ§ΒΒ¥Έ¥ϊΩνάϊ¬ ΚΆΗΓΕ·άϊ¬ ÷¥––;

ΓΓΓΓ“ΜΑψ–Γ”Ύ“ΜΡξΒΡ Β––ΚœΆ§άϊ¬ Θ§”ωΖ®Ε®άϊ¬ Βς’ϊ≤ΜΖ÷ΕΈ÷¥––Θ§÷¥––‘≠ΚœΆ§άϊ¬ ;(Κ§“ΜΡξ)

ΓΓΓΓ¥σ”Ύ“ΜΡξΤΎΒΡΘ§ΚœΆ§ΤΎΡΎ”ωΖ®Ε®άϊ¬ Βς’ϊ ±Θ§Ω…”…¥ϊΩνΥΪΖΔΑ¥…Χ“Β‘≠‘ρ»ΖΕ®Θ§Ω…‘ΎΚœΆ§ΤΎΡΎΑ¥‘¬Θ§Α¥ΦΨΘ§Α¥ΡξΒς’ϊΘ§“≤Ω…“‘≤…”ΟΙΧΕ®άϊ¬ ΒΡ»ΖΕ®ΖΫΖ®ΓΘ’–…Χ“χ––ΒΡΗω»Υ¥ϊΩν≤ΈΩΦάϊ¬ ΘΚ

ΓΓΓΓ1.3.3 ¥ϊΩνΤΎœό

ΓΓΓΓ¥”ΨΏΧε¥ϊΩν≤ζΤΖΖΔΖ≈ΒΫ‘ΦΕ®ΒΡΉνΚσΜΙΩνΜρ«ε≥ΞΒΡΤΎœόΓΘ

ΓΓΓΓΨΏΧεΤΎœό―≈ΗυΨίΨΏΧεΒΡ¥ϊΩν≤ζΤΖ»ΖΕ®Θ§±»»γΗω»ΥΉΓΖΩ¥ϊΩνΉν≥ΛΩ…¥ο30ΡξΘ§Εχ‘ΎΗω»ΥΨ≠”Σάύ¥ϊΩν÷–Θ§Ηω±πΒΡΝςΕ·Ή Ϋπ¥ϊΩνΒΡΤΎœόΫωΈΣ6Ηω‘¬ΓΘ

ΓΓΓΓΚœάμ»ΖΕ®¥ϊΩνΤΎœόΘΚ

ΓΓΓΓ±»ΫœΖ÷ΤΎΚσΒΞΈΜ ±Φδ(ΡξΘ§‘¬Β»)Φθ…ΌΒΡΜΙΩνΕν”κ‘ωΦ”ΒΡάϊœΔ;

ΓΓΓΓ–Γ”Ύ0 ±Θ§≤ΜΚœάμ;ΚœάμΒΡΤΎœό”ΠΗΟΈΣ15-20ΡξΘ§“≤“Σ≤ΈΩΦΨΏΧεΒΡ ’»κΒ»ΤδΥϊ«ιΩωΒΡΧΊΒψ

ΓΓΓΓ1.3.4 ΜΙΩνΖΫ Ϋ

ΓΓΓΓΑϋά®ΘΚ

ΓΓΓΓΒΫΤΎ“Μ¥ΈΜΙ±ΨΗΕœΔΖ®

ΓΓΓΓΒ»Εν±ΨœΔΜΙΩνΖ®Θ§Β»Εν±ΨΫπΜΙΩνΖ®

ΓΓΓΓΒ»±»άέΫχΜΙΩνΖ®ΓΔΒ»ΕνάέΫχΜΙΩνΖ®

ΓΓΓΓΉιΚœΜΙΩνΖ®

ΓΓΓΓ1.ΒΫΤΎ“Μ¥ΈΜΙ±ΨΗΕœΔΖ®

ΓΓΓΓΤΎΡ©«ε≥ΞΖ®Θ§ΫηΩν»Υ–η‘Ύ¥ϊΩνΒΫΤΎ»’ΜΙ«ε¥ϊΩν±ΨœΔΘ§άϊΥφ±Ψ«εΓΘ

ΓΓΓΓ Ι”Ο”ΎΘΚΤΎœό‘Ύ1Ρξ“‘ΡΎΘ§Αϋά®“ΜΡξΒΡ¥ϊΩνΓΘ

ΓΓΓΓ2. Β»Εν±ΨœΔΜΙΩνΖ®

ΓΓΓΓ¥ϊΩνΤΎœόΡΎΟΩ‘¬“‘œύΒ»ΒΡΕνΕ»ΤΫΨυ≥ΞΜΙ¥ϊΩν±ΨœΔΓΘΟΩ‘¬ΒΡ≥ΞΜΙΕνΕ»ΘΚ…η±ΨΫπΈΣAΘ§ΟΩ‘¬≥ΞΜΙΕνΕ»ΈΣMΘ§‘¬¥ϊΩνάϊ¬ ΈΣxΘ§ΤΎœόΈΣn(ΒΞΈΜΈΣ‘¬Θ§Μρ’Ώ «ΜΙΩνΤΎ ΐ)Θ§‘Υ”Ο’έœ÷Ζ®Θ§Ν–≥ωΒ» ΫΘΚ

ΓΓΓΓ¥ϊΩν±ΨΫπΈΣ10Άρ‘ΣΘ§ΤΎœόΈΣ20Ρξ(20*12=240ΤΎ)Θ§Ρξάϊ¬ ΈΣ5.94%(ΜΜΥψΈΣ‘¬άϊ¬ 5.94/12=),«σΒΟΦΤΥψΫαΙϊΈΣM=712.97‘ΣΘ§±ΨœΔΚΆΈΣ171113.74‘ΣΓΘ

ΓΓΓΓ»γΙϊ”ωΒΫάϊ¬ Βς’ϊ“‘ΦΑΧα«ΑΜΙΩν ±Θ§”ΠΗυΨίΈ¥≥ΞΜΙ¥ϊΩν”ύΕνΚΆ Θ”ύΜΙΩνΤΎ ΐΕ‘ΙΪ ΨΫχ––Βς’ϊΘ§ΦΤΥψΟΩΤΎΜΙΩνΕνΓΘ

ΓΓΓΓΧΊΒψΘΚΟΩ‘¬“‘œύΆ§ΒΡΕνΕ»≥ΞΜΙ¥ϊΩν±ΨœΔΘ§άϊœΔ÷π‘¬ΒίΦθΘ§±ΨΫπ÷π‘¬Βί‘ωΘ§±ΨœΔΫαΙΙ÷𑬱δΜ·ΓΘ

ΓΓΓΓ3. Β»Εν±ΨΫπΜΙΩνΖ®

ΓΓΓΓ¥ϊΩνΤΎœόΡΎΟΩ‘¬Β»Εν≥ΞΜΙ¥ϊΩν±ΨΫπΘ§¥ϊΩνάϊœΔΥφ±ΨΫπ÷π‘¬ΒίΦθΓΘΦΤΥψΙΪ ΫΘΚ

ΓΓΓΓ¥ϊΩν±ΨΫπΈΣ10Άρ‘ΣΘ§ΤΎœόΈΣ20ΡξΘ§Ρξάϊ¬ ΈΣ5.94%Θ§1‘¬,911.67‘ΣΘ§ΟΩ‘¬“‘2‘ΣΉσ”“ΒΡΕνΕ»ΒίΦθΘ§418.73‘ΣΘ§±ΨœΔΚœΦΤ159647.5‘Σ

ΓΓΓΓΧΊΒψΘΚΕ®ΤΎΘ§Ε®ΕνΜΙ±ΨΘ§¥ϊΩν”ύΕν“‘Ε®Εν÷πΫΞΒίΦθΘ§ΟΩ‘¬ΗΕΩνΦΑΟΩ‘¬ΒΡ¥ϊΩν”ύΕν“≤Ε®ΕνΦθ…ΌΓΘΝΫ÷÷ΖΫ ΫΒΡ―Γ‘ώ“ΐ»ΥΕχ“―;

ΓΓΓΓ4. Β»±»άέΫχΜΙΩνΖ®

ΓΓΓΓΫηΩν»Υ‘ΎΟΩΗω ±ΦδΕΈ“‘“ΜΕ®±»άΐάέΫχΒΡΫπΕν(Ζ÷ΤΎ≥ΞΜΙΕν)≥ΞΜΙ¥ϊΩνΘ§Τδ÷–ΟΩΗω ±ΦδΕΈΙιΜΙΒΡΫπΕνΑϋά®ΗΟ ±ΦδΕΈ”ΠΜΙάϊœΔΚΆ±ΨΫπΘ§Α¥ΜΙΩνΦδΗτ÷πΤΎΙιΜΙΘ§‘Ύ¥ϊΩνΫΊ÷Ι»’ΤΎ«Α»Ϊ≤ΩΜΙ«ε±ΨœΔΓΘ

ΓΓΓΓάΐ»γΘ§“ΜΙΚΖΩ’Ώœρ“χ––¥ϊΩν10Άρ‘ΣΘ§¥ϊΤΎ10ΡξΘ§Α¥œ÷––άϊ¬ ―Γ‘ώ"Β»Εν±ΨœΔΜΙΩνΖ®"Θ§ΤδΟΩ‘¬ΜΙΩνΕνΈΣ1089.20‘ΣΘ§10ΡξΚσΥϊΉήΙ≤–η÷ßΗΕ±ΨœΔ130704‘ΣΓΘΒΪΥϊ»γΙϊ‘ΛΦΤ5ΡξΚσΒΡ ’»κΫΪΜα”–“ΜΗωΫœ¥σΒΡΧαΗΏΘ§Ρ«Ο¥ΥϊΩ…“‘―Γ‘ώ"Β»±»άέΫχΜΙΩνΖ®"Θ§“‘5ΡξΈΣ÷ήΤΎΘ§ΒΎΕΰΗωΡξΒΡ‘¬ΗΕΩν±»ΒΎ“ΜΗω5Ρξ…œΗΓ50%;ѫϥ¾“ΜΗω5ΡξΡΎΘ§ΥϊΟΩ‘¬ΜΙΩν‘Φ‘Ύ905‘ΣΉσ”“;ΒΎΕΰΗω5ΡξΡΎΘ§ΟΩ‘¬ΜΙΩν‘Φ1358‘ΣΉσ”“Θ§±»905‘Σ…œΗΓΝΥ50%Θ§10ΡξΚσΥϊΉήΙ≤–η÷ßΗΕ‘Φ135780‘ΣΓΘ¥”ΦΤΥψ÷–Ω…ΦϊΘ§―Γ‘ώ"Β»±»άέΫχΜΙΩνΖ®"ΒΡΗΕœΔ“Σ±»―Γ‘ώ"Β»Εν±ΨœΔΜΙΩνΖ®"Εύ5000”ύ‘ΣΘ§’β «“ρΈΣΙΚΖΩ’ΏΫη”Ο“χ––¥ϊΩνΒΡ ±Φδ“ΣΗϋ≥Λ“Μ–©Θ§“ρ¥Υ‘Ύάϊ¬ œύΆ§ΒΡ«ιΩωœ¬“≤ΨΆ“ΣΕύ÷ßΗΕ“Μ–©άϊœΔΓΘ

ΓΓΓΓ5. Β»ΕνάέΫχΜΙΩνΖ®

ΓΓΓΓ”κΒ»±»άέΫχΜΙΩνΖ®άύΥΤΘ§«χ±π‘ΎΟΩΗω ±ΦδΕΈ‘ΦΕ®ΜΙΩνΒΡΓΑΙΧΕ®±»άΐΓ±ΗΡΈΣΓΑΙΧΕ®ΕνΕ»Γ±ΓΘ

ΓΓΓΓ6 ΉιΚœΜΙΩνΖ®

ΓΓΓΓΫΪ¥ϊΩν±ΨΫπΖ÷ΕΈ≥ΞΜΙΘ§ΗυΨίΉ ΫπΒΡ ΒΦ ’Φ”Ο ±ΦδΦΤΥψάϊœΔΒΡΜΙΩνΖΫ ΫΓΘ≤…Φ·’ΏΆΥ…Δ

ΓΓΓΓ≤…”ΟΉιΚœΜΙΩνΖ®Θ§ΜΙΩν»ΥΩ…“‘ΫΪ’ϊΗωΜΙΩνΤΎ…ηΕ®ΈΣΕύΗωΤΎœόΘ§ΟΩΗωΜΙΩνΤΎœόΒΡΜΙΩνΕνΕ»Ω…ΗυΨίΉ‘ΦΚΒΡ«ιΩωΨωΕ®ΜΙΩνΕνΒΡΕύ”κ…ΌΓΘ±»»γœ»…ΌΜΙΚσΕύΜΙΘ§œ»ΕύΜΙΚσ…ΌΜΙΘ§…θ÷Ν―Γ‘ώ“ΜΕΈ ±ΦδΡΎΆΘ÷ΙΙιΜΙ¥ϊΩν±ΨΫπΓΘ’β÷÷ΜΙΩνΖΫ ΫΒΡΉν¥σΧΊΒψ «ΫΪΗω»ΥΒΡ ’»κ«ζœΏ”κΜΙΩνΫπΕν«ζœΏΫαΚœΤπά¥Θ§±ήΟβ ’»κ”κ÷ß≥ωΖΔ…ζ≥εΆΜΓΘ

ΓΓΓΓΓΑΥφ–ΡΜΙΓ±ΖΩ¥ϊ≤ζΤΖ «÷–ΙζΙβ¥σ“χ––ΈΣΙΚ¬ρΉΓΖΩΒΡΫηΩν»ΥΧαΙ©ΒΡΕύ÷÷–¬–ΆΜΙΩνΖΫ ΫΚΆΜΙΩνΖΰΈώΓΘ‘Ύ¥ϊΩνΤΎΡΎΘ§ΫηΩν»ΥΩ…ΗυΨίΈ¥ά¥ ’÷ßΉ¥Ωω―Γ‘ώ ΚœΒΡΜΙΩνΖΫ ΫΘ§÷ΤΕ®ΚœάμΖ÷ΕΈΜΙΩνΤΎœόΚΆΜΙΩνΫπΕνΘ§≤ΔΩ…Υφ ±±δΗϋ;Ά§ ±ΜΙΩ…œμ ήΩμœόΤΎΡΎΜΙΩνΟβ ’ΩμœόΤΎάϊœΔ«“ ”Ά§’ΐ≥ΘΜΙΩνΒΡΖΰΈώΓΘ

ΓΓΓΓΗΟ≤ζΤΖΧαΙ©ΝΥΥΡ÷÷ΜΙΩνΖΫ ΫΘ§Ζ÷±πΈΣΓΑΥφ–ΡΜΙΓ±AΓΔBΓΔCΓΔDΓΘΓΑΥφ–ΡΜΙAΓ±¥ϊΩνΫΪ¥ϊΩνΤΎœόΖ÷ΈΣΝΫΕΈΘ§‘ΎΒΎ“ΜΕΈΤΎœόΡΎΘ§ΩΆΜßΩ…Α¥ΉνΒΆΈΣ¥ϊΩνΫπΕν5%Μρ10%ΒΡ±»άΐ≥ΞΜΙ¥ϊΩνΘ§‘ΎΒΎΕΰΕΈΤΎœόΡΎΘ§≤…»ΓΑ¥‘¬Β»ΕνΜΙΩνΒΡΖΫ ΫΫα«ε¥ϊΩνΘ§ΗΟ÷÷ΜΙΩνΖΫ Ϋ«ΑΤΎΒΡΜΙΩνΫπΕν–ΓΘ§ΩΆΜßΩ…“‘ΫΪΉ Ϋπ”Ο”ΎΤδΥϊΆΕΉ «ΰΒάΜώ»ΓΗϋ¥σ ’“φΓΘΓΑΥφ–ΡΜΙBΓ±ΈΣ¥ϊΩνΩΆΜßΧαΙ©ΝΥΜΙΩνΩμœόΖΰΈώΘ§ΩμœόΤΎΉν≥ΛΩ…¥ο10ΧλΘ§≤ΔΟβ ’ΩΆΜß”βΤΎΜΙΩνΒΡΖΘœΔΘ§≤ΜΦ«»κΩΆΜßΈΞ‘ΦΦ«¬ΦΓΘΓΑΥφ–ΡΜΙCΓ±ΈΣ¥ϊΩνΩΆΜßΧαΙ©ΝΥ»κΉΓ«ΑΜρΉΑ–όΤΎ÷ΜΜΙ¥ϊΩνάϊœΔΓΔ≤Μ”Ο≥ΞΜΙ¥ϊΩν±ΨΫπΒΡΜΙΩνΖΫ ΫΘ§÷ΜΜΙœΔ≤ΜΜΙ±ΨΫπΒΡ ±ΦδΉν≥ΛΩ…¥ο2ΡξΓΘΓΑΥφ–ΡΜΙDΓ±¥ϊΩν±ΨΫπΩ…Υφ–ΡΖ÷≥…»τΗ…ΕΈΘ§Ζ÷ΕΈΫα«εΘ§»γΩΆΜߥϊΩν»ΥΟώ±“100Άρ‘ΣΘ§¥ϊΩνΤΎœόΈΣ10ΡξΘ§Ω…ΫΪ¥ϊΩν±ΨΫπΖ÷≥…3ΕΈΘ§Α¥’’20Άρ‘Σ(3Ρξ)ΓΔ40Άρ‘Σ(3Ρξ)ΓΔ40Άρ‘Σ(4Ρξ)Ζ÷±πΜΙΩνΓΘ

ΓΓΓΓ1.3.5 ΒΘ±ΘΖΫ Ϋ

ΓΓΓΓ÷ς“Σ”–Β÷―ΚΒΘ±ΘΓΔ÷ ―ΚΒΘ±ΘΚΆ±Θ÷ΛΒΘ±Θ»ΐ÷÷ΒΘ±ΘΖΫ ΫΓΘ

ΓΓΓΓΒ÷―ΚΒΘ±ΘΘΚΫηΩν»ΥΜρΒΎ»ΐ»Υ≤ΜΉΣ“ΤΕ‘Ζ®Ε®≤Τ≤ζΒΡ’Φ”–Θ§ΫΪΗΟ≤Τ≤ζΉςΈΣ¥ϊΩνΒΡΒΘ±Θ;

ΓΓΓΓ÷ ―ΚΒΘ±ΘΘΚΫηΩν»ΥΜρΒΎ»ΐ»ΥΉΣ“ΤΕ‘Ζ®Ε®≤Τ≤ζΒΡ’Φ”–Θ§ΫΪΗΟ≤Τ≤ζΉςΈΣ¥ϊΩνΒΡΒΘ±ΘΘ§”÷Ω…œΗΖ÷ΈΣΕ·≤ζ÷ ―ΚΚΆ»®άϊ÷ ―ΚΓΘ

ΓΓΓΓ±Θ÷ΛΒΘ±ΘΘΚ±Θ÷Λ»ΥΚΆ¥ϊΩν“χ––‘ΦΕ®Θ§Β±ΫηΩν»Υ≤Μ¬Ρ––ΜΙΩν“εΈώ ±Θ§”…±Θ÷Λ»ΥΑ¥’’‘ΦΕ®¬Ρ––Μρ≥–ΒΘΜΙΩν‘π»ΈΒΡ––ΈΣΓΘ

ΓΓΓΓ≤ΜΡήΒΘ»Έ±Θ÷Λ»ΥΒΡΘΚΙζΦ“ΜζΙΊ;ΙΪ“φΈΣΡΩΒΡΒΡ ¬“ΒΒΞΈΜΚΆ…γΜαΆ≈Χε;

ΓΓΓΓΤσ“ΒΖ®»ΥΒΡΖ÷÷ßΜζΙΙΓΔ÷ΑΡή≤ΩΟ≈

ΓΓΓΓ1.3.6 ¥ϊΩνΕνΕ»

ΓΓΓΓ“χ––œρΫηΩν»ΥΧαΙ©ΒΡ“‘Μ豓ΦΤΝΩΒΡ¥ϊΩν≤ζΤΖ ΐΕνΓΘ

ΓΓΓΓΗυΨί…ξ«κ»ΥΥυΡήΧαΙ©ΒΡΒ÷―ΚΒΘ±ΘΓΔ÷ ―ΚΒΘ±ΘΚΆ±Θ÷ΛΒΘ±ΘΒΡΕνΕ»“‘ΦΑ÷ –≈«ιΩω»ΖΕ®ΓΘ

ΓΓΓΓ»γΘΚΗω»ΥΉΓΖΩ¥ϊΩνΒΡΖΔΖ≈ΕνΕ»

ΓΓΓΓ“ΜΑψ «Α¥ΡβΙΚΉΓΖΩΦέΗώΩέ≥ΐΤδ≤ΜΒΆ”ΎΦέΩν20%ΒΡ ΉΗΕΚσΒΡ ΐΝΩά¥»ΖΕ®;

ΓΓΓΓΕ‘”ΎΙΚ¬ρ ÷ΧΉΉ‘ΉΓΖΩ«“ΧΉ–ΆΫ®÷ΰΟφΜΐ‘Ύ90ΤΫΟΉ“‘…œΒΡΘ§ ΉΗΕΩν±»άΐ≤ΜΒΆ”Ύ30%;(70%)

ΓΓΓΓΕ‘“―άϊ”Ο¥ϊΩνΙΚ¬ρΉΓΖΩΘ§”÷…ξ«κΙΚ¬ρΒΎΕΰΧΉ“‘…œΉΓΖΩΒΡΘ§ ΉΗΕ±»άΐ≤ΜΒΆ”Ύ40%(60%)

≥θΦΕΜαΦΤ÷Α≥Τ÷–ΦΕΜαΦΤ÷Α≥ΤΨ≠ΦΟ ΠΉΔ≤αΜαΦΤ Π÷Λ»·¥”“Β“χ––¥”“ΒΆ≥ΦΤ Π…σΦΤ ΠΗΏΦΕΜαΦΤ ΠΜυΫ𥔓¹ ΗώΤΎΜθ¥”“ΒΉ ΗώΥΑΈώ ΠΉ ≤ζΤάΙά ΠΙζΦ ΡΎ…σ ΠACCA/CATΦέΗώΦχ÷Λ ΠΆ≥ΦΤΉ Ηώ¥”“Β

“ΜΦΕΫ®‘λ ΠΕΰΦΕΫ®‘λ ΠœϊΖάΙΛ≥Χ Π‘λΦέΙΛ≥Χ ΠΆΝΫ®÷Α≥ΤΙΪ¬ΖΦλ≤βΙΛ≥Χ ΠΫ®÷ΰΑΥ¥σ‘±ΉΔ≤αΫ®÷ΰ ΠΕΰΦΕ‘λΦέ ΠΦύάμΙΛ≥Χ ΠΉ…―·ΙΛ≥Χ ΠΖΩΒΊ≤ζΙάΦέ Π ≥«œγΙφΜ° ΠΫαΙΙΙΛ≥Χ Π―“ΆΝΙΛ≥Χ ΠΑ≤»ΪΙΛ≥Χ Π…η±ΗΦύάμ ΠΜΖΨ≥”ΑœλΤάΦέΆΝΒΊΒ«Φ«¥ζάμΙΪ¬Ζ‘λΦέ ΠΙΪ¬ΖΦύάμ ΠΜ·ΙΛΙΛ≥Χ Π≈·Ά®ΙΛ≥Χ ΠΗχ≈≈Υ°ΙΛ≥Χ ΠΦΤΝΩΙΛ≥Χ Π

»ΥΝΠΉ ‘¥ΩΦ ‘ΫΧ ΠΉ ΗώΩΦ ‘≥ωΑφΉ®“ΒΉ ΗώΫΓΩΒΙήάμ ΠΒΦ”ΈΩΦ ‘…γΜαΙΛΉς’ΏΥΨΖ®ΩΦ ‘÷Α≥ΤΦΤΥψΜζ”Σ―χ Π–ΡάμΉ…―· Π”ΐ”Λ Π ¬“ΒΒΞΈΜΫΧ Π’–ΤΗάμ≤ΤΙφΜ° ΠΙΪΈώ‘±ΙΪ―ΓΩΦ ‘’–Ψ·ΩΦ ‘―ΓΒς…ζ¥εΙΌ

÷¥“Β“© Π÷¥“Β“Ϋ ΠΈά…ζΉ ΗώΩΦ ‘Έά…ζΗΏΦΕ÷Α≥ΤΜΛ ΩΉ Ηώ÷Λ≥θΦΕΜΛ Π÷ςΙήΜΛ ΠΉΓ‘Κ“Ϋ ΠΝΌ¥≤÷¥“Β“Ϋ ΠΝΌ¥≤÷ζάμ“Ϋ Π÷–“Ϋ÷¥“Β“Ϋ Π÷–“Ϋ÷ζάμ“Ϋ Π÷–Ές“Ϋ“Ϋ Π÷–Ές“Ϋ÷ζάμΩΎ«Μ÷¥“Β“Ϋ ΠΩΎ«Μ÷ζάμ“Ϋ ΠΙΪΙ≤Έά…ζ“Ϋ ΠΙΪΈά÷ζάμ“Ϋ Π ΒΦυΦΦΡήΡΎΩΤ÷ς÷Έ“Ϋ ΠΆβΩΤ÷ς÷Έ“Ϋ Π÷–“ΫΡΎΩΤ÷ς÷ΈΕυΩΤ÷ς÷Έ“Ϋ ΠΗΨ≤ζΩΤ“Ϋ ΠΈς“© Ω/ Π÷–“© Ω/ ΠΝΌ¥≤Φλ―ιΦΦ ΠΝΌ¥≤“Ϋ―ßάμ¬έ÷–“Ϋάμ¬έ