- ЪзвГ|

- ЭјаЃ|

- ЗйЬтПт|

- APP |

-

ЮЂаХЙЋжкКХ

ЁЁЁЁЕкСљеТЁЁФкПиЁЂКЯЙцгыЩѓМЦ

ЁЁЁЁЕквЛНкЁЁФкВППижЦ

ЁЁЁЁПМИйвЊЧѓЃК

ЁЁЁЁеЦЮевјааФкВППижЦЕФддђЁЂСїГЬгыВйзїЙцдђЁЃ

ЁЁЁЁвЛЁЂФкВППижЦЕФЦ№дДгыЗЂеЙ

ЁЁЁЁ(вЛ)ФкВППижЦдкЙњЭтЕФЗЂеЙ

ЁЁЁЁ(Жў)ФкВППижЦдкжаЙњЕФЗЂеЙ

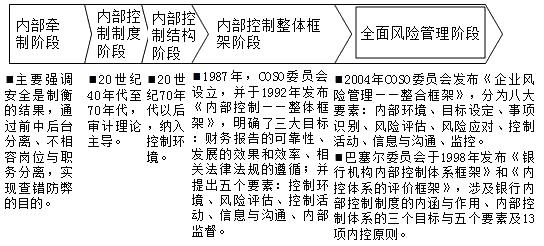

ЁЁЁЁ1997ФъжаЙњШЫУёвјааАфВМЁЖМгЧПН№ШкЛњЙЙФкВППижЦЕФжИЕМддђЁЗЃЌЬсГіСЫАќРЈЁАШ§ЕРЗРЯпЁБдкФкЕФФкПиНЈЩшвЊЧѓ;

ЁЁЁЁ2014ФъжаЙњвјМрЛсаоЖЉЗЂВМСЫаТАцЁЖЩЬвЕвјааФкВППижЦжИв§ЁЗЃЌУїШЗЩЬвЕвјааФкВППижЦФПБъЁЂддђЁЂжАд№МАДыЪЉЃЌЭЌЪБЛЙДгФкПиЦРМлЁЂФкПиМрЖНКЭМрЙмдМЪјЕШЗНУцв§ЕМвјааЧПЛЏФкПиЙмРэЁЃ

ЁЁЁЁЁОР§1ЁЄЕЅбЁЬтЁПCOSOгк1992ФъЗЂВМ(ЁЁ)ЃЌУїШЗСЫФкВППижЦЕФШ§ДѓФПБъЃЌВЂЬсГіСЫФкВППижЦЕФЮхИівЊЫиЁЃ

ЁЁЁЁA.ЁЖЖРСЂЙЋЙВЛсМЦЪІЖдВЦЮёБЈБэЕФЩѓВщЁЗ

ЁЁЁЁB.ЁЖЩѓМЦзМдђЙЋИцЕк55КХЁЗ

ЁЁЁЁC.ЁЖФкВППижЦЁЊЁЊећЬхПђМмЁЗ

ЁЁЁЁD.ЁЖЦѓвЕЗчЯеЙмРэЁЊЁЊећКЯПђМмЁЗ

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛБОЬтПМВщФкВППижЦдкЙњЭтЕФЗЂеЙЁЃCOSOгк1992ФъЗЂВМЁЖФкВППижЦЁЊЁЊећЬхПђМмЁЗЃЌУїШЗСЫФкВППижЦЕФШ§ДѓФПБъЃЌВЂЬсГіСЫФкВППижЦЕФЮхИівЊЫиЁЃ

|

ЪдЬтРДдД:[2019ФъвјааДгвЕПМЪдЬтПт ЁП 2019ФъвјааДгвЕШЁжЄАрЃЌЫЭVIPЬтПт ЮоЛљДЁЭЈЙи |

|

ЁЁЁЁЁОР§2ЁЄЕЅбЁЬтЁПФкВППижЦЗЂеЙЕФ(ЁЁ)жївЊЧПЕїАВШЋЪЧжЦКтЕФНсЙћЃЌЭЈЙ§ЧАжаКѓЬЈЗжРыЁЂВЛЯрШнИкЮЛгыжАЮёЗжРыЃЌЪЕЯжВщДэЗРБзЕФФПЕФЁЃ

ЁЁЁЁA.ФкВПЧЃжЦНзЖЮ

ЁЁЁЁB.ФкВППижЦжЦЖШ

ЁЁЁЁC.ФкВППижЦНсЙЙНзЖЮ

ЁЁЁЁD.ФкВППижЦећЬхПђМмНзЖЮ

ЁЁЁЁЁКе§ШЗД№АИЁЛA

ЁЁЁЁЁКД№АИНтЮіЁЛБОЬтПМВщФкВППижЦдкЙњЭтЕФЗЂеЙЁЃФкВППижЦЗЂеЙЕФФкВПЧЃжЦНзЖЮжївЊЧПЕї:АВШЋЪЧжЦКтЕФНсЙћЃЌЭЈЙ§ЧАжаКѓЬЈЗжРыЁЂВЛЯрШнИкЮЛгыжАЮёЗжРыЃЌЪЕЯжВщДэЗРБзЕФФПЕФЁЃ

ЁЁЁЁЖўЁЂФкВППижЦЕФЛљБОИХФю

ЁЁЁЁ(вЛ)ФкВППижЦЕФЖЈвх

ЁЁЁЁ2008ФъЮвЙњАфВМЕФЁЖЦѓвЕФкВППижЦЛљБОЙцЗЖЁЗдкНшМјCOSOЖЈвхЛљДЁЩЯЃЌНЋФкВППижЦЖЈвхЮЊЁАгЩЦѓвЕЖЪТЛсЁЂМрЪТЛсЁЂОРэВуКЭШЋЬхдБЙЄЪЕЪЉЕФЁЂжМдкЪЕЯжПижЦФПБъЕФЙ§ГЬЁБЁЃ

ЁЁЁЁ2014ФъжаЙњвјМрЛсаоЖЉЗЂВМСЫаТАцЁЖЩЬвЕвјааФкВППижЦжИв§ЁЗЃЌУїШЗЁАФкВППижЦЪЧЩЬвЕвјааЖЪТЛсЁЂМрЪТЛсЁЂИпМЖЙмРэВуКЭШЋЬхдБЙЄВЮгыЕФЃЌЭЈЙ§жЦЖЈКЭЪЕЪЉЯЕЭГЛЏЕФжЦЖШЁЂСїГЬКЭЗНЗЈЃЌЪЕЯжПижЦФПБъЕФЖЏЬЌЙ§ГЬКЭЛњжЦЁБЁЃ

ЩЯвЛЦЊЃК2019ФъГѕМЖвјааДгвЕзЪИёжЄвјааЙмРэеТНкПМЕуМАР§ЬтЃЈ21ЃЉ

ЯТвЛЦЊЃК2019ФъГѕМЖвјааДгвЕзЪИёжЄвјааЙмРэеТНкПМЕуМАР§ЬтЃЈ23ЃЉ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЦкЛѕДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИРэВЦЙцЛЎЪІЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл